联合评级:新冠肺炎疫情对有色金属行业的影响研究

摘要:自疫情相关舆情信息于2020年1月20日爆发以来,受市场避险情绪及节后需求恢复担忧的影响,国际国内市场有色金属价格迅速下跌,在春节休市期间,国际市场主要有色金属品种连日跌落,国内市场自节后开市以来继续消化市场的恐慌情绪,铜更是以跌停板开盘,但随后出现买盘将跌停板打开,从最后收盘情况看,跌幅最大的依然是铜,其次是锡、铅、锌、镍,铝跌幅最小。多数有色金属具有易储存、性质稳定等特点,抛开库存压力对市场情绪的影响以外,冶炼厂累库的压力本身可控,但对于铜、铅、锌冶炼企业来说,其冶炼副产品硫酸由于疫情影响导致的产品外运问题开始显现。

新冠肺炎疫情对有色金属行业的影响研究

文:联合评级 工商二部 周婷 王文燕 王臻

主要观点:

新冠肺炎疫情(以下简称“疫情”)对有色金属行业的最直接影响在于主要有色金属价格在此期间的持续下跌,由于市场避险情绪和对节后需求恢复的担忧,主要有色金属价格春节前后持续下跌。随着近日来疫情控制的平稳和趋势的好转,主要金属的价格区间得以缓慢修复。

生产方面,由于疫情与春节叠加,冶炼厂在春节期间的生产连续性和节前原料备库大体保证生产的平稳运行。但疫情引起的运输受阻使得铜冶炼副产品硫酸胀库,冶炼厂库容能力不足将导致冶炼企业被迫减产,企业开工率或将下滑。物流压力亦一定程度抬高了电解铝的原材料氧化铝的价格。

需求方面,下游加工企业的开工推迟和交通管制将延后和拖慢有色冶炼产品的消费;终端需求如房地产行业的开工和销售、基建和电力的投资速度、汽车和家电行业的需求恢复亦由于疫情影响存在较大不确定性,整体终端需求弱势在原本疲软的经济大背景下有所加重。

库存方面,受疫情影响,生产端的正常运行和需求端的延后使得主要有色金属品种出现超季节性累库;由于运输受限,铜、铅、锌冶炼厂副产品硫酸的胀库压力严重,部分有色企业库存压力偏大。

展望方面,在宏观经济弱于2003年和中国对全球有色市场影响力强于2003年的背景下,此次疫情对有色金属价格和需求的修复将不及2003年快速和充分;短期的价格下跌在各金属的成本线附近形成支撑,而价格的下跌亦将主动及被动地抑制供给,有色金属价格继续下降的空间有限;市场预期和恐惧心理已充分消化,后续走势将随着疫情的进一步控制而继续修复,关注此后国家的“逆周期调控”政策,中长期看,各金属价格变化的主逻辑仍将回归基本面。

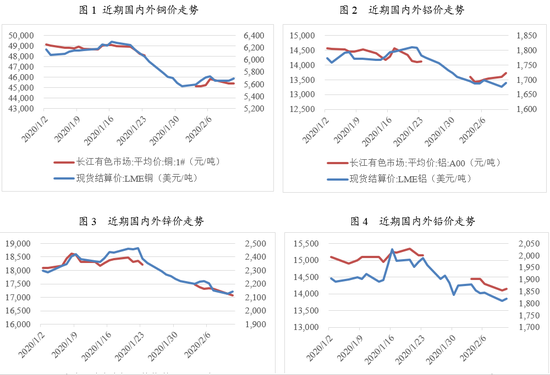

一、疫情对主要有色金属价格影响

自疫情爆发以来,市场避险情绪和对节后需求恢复的担忧对各有色金属品种形成利空,主要有色金属价格春节前后持续下跌。随着近日来疫情控制的平稳和趋势的好转,主要金属的价格区间得以缓慢修复

自疫情相关舆情信息于2020年1月20日爆发以来,受市场避险情绪及节后需求恢复担忧的影响,国际国内市场有色金属价格迅速下跌,在春节休市期间,国际市场主要有色金属品种连日跌落,国内市场自节后开市以来继续消化市场的恐慌情绪,铜更是以跌停板开盘,但随后出现买盘将跌停板打开,从最后收盘情况看,跌幅最大的依然是铜,其次是锡、铅、锌、镍,铝跌幅最小。但同时铜的反弹力度也最大,一方面由于铜相较其他金属品种的金融属性更强,因此受政策及外部冲击影响更大,价格波动更明显,充分消化利空情绪后,铜价从跌停板开盘后出现了反弹,且反弹力度强于其他金属。另一方面,铜较其他有色品种供需矛盾更为突出,2020年2月5日,中国部分大型国营铜冶炼厂协商减产事宜,该消息引发市场对于铜供应的担忧,在预期的刺激下,铜价当天大幅上涨。主要有色金属价格基本在2月7日-2月10日间企稳反弹,说明市场对于疫情引发的“黑天鹅”事件的相关利空因素已充分消化,随着这几日疫情控制的平稳和趋势的好转,主要金属的价格区间得以缓慢修复。

二、疫情对主要有色金属生产影响

由于疫情与春节叠加,冶炼厂在春节期间的生产连续性和节前原料备库大体保证生产的平稳运行。但疫情引起的运输受阻使得铜冶炼副产品硫酸胀库,冶炼厂库容能力不足将导致冶炼企业被迫减产,企业开工率或将下滑。物流压力亦一定程度抬高了电解铝的原材料氧化铝的价格

铜产业链看,春节期间冶炼厂仍然保持生产,且由于冶炼厂相对集中,前十省份的阴极铜产量占比达88%,员工也多数来自当地,冶炼厂受疫情影响有限。但由于主要副产品硫酸受运输及交通管制影响,库存逐渐增加,目前硫酸下游开工率较差,硫酸胀库问题已显现,冶炼厂库容能力不足将导致冶炼企业被迫减产,企业开工率或将下滑。

铝产业链看,由于电解铝开停机成本较高,连续生产的特点使得目前在产的冶炼厂并未出现减产,即使是位于湖北省的两家冶炼厂也并未停产,但其中一家部分产能的复产计划暂时搁置。因此短期看,电解铝的生产将保持正常运行,但复产及新投产产能将因为疫情影响而有所放缓。但电解铝原料端由于运输受阻出现部分问题:根据阿拉丁调研,西北地区冶炼企业氧化铝库存处于低位,以汽运为主的企业将面临原料供应的问题,因此部分新疆企业开始寻求氧化铝升水采购,部分拥有订单的企业也接受公路运费的一定涨幅来确保氧化铝的供应。此外,煤炭(拥有自备电厂的电解铝企业)、阳极炭块也遇到了一些供应风险。

锌产业链看,由于市场一致认为中长期锌处于过剩状态,而锌产业链的利润现阶段仍集中在冶炼端,因此冶炼厂开工率接近饱和,即使受疫情影响使得个别冶炼厂因为物流速度和物资调配的预期而下调开工率,但疫情整体对锌产业链上冶炼端的生产状况影响不大。

三、疫情对主要有色金属需求影响

下游加工企业的开工推迟和交通管制将延后和拖慢有色冶炼产品的消费;终端需求如房地产行业的开工和销售、基建和电力的投资速度、汽车和家电行业的需求恢复亦由于疫情影响存在较大不确定性,整体终端需求弱势在原本疲软的经济大背景下有所加重

直接需求方面,一方面有色金属的下游加工厂多位于华东、华中和华南区域,疫情严重区域如广东、浙江、河南、重庆、湖南等地铜材产量占比超过1/3,山东、河南两省的铝材产量占比更是高达2/3,而这些区域由于受疫情影响,开工时间最早在2月10日,受口罩等防疫资源短缺而限制开工影响,短期内全面复工的难度更大。下游企业的开工延后将导致有色产品消费的推迟。另一方面,交通管制及物流企业的招工问题,亦将延后和拖慢有色冶炼产品的消费。

终端需求方面,有色金属的终端需求分布广泛,其中铜铝涉及地产、基建、电力电缆、汽车、家电等产业,锌铅涉及镀锌和铅酸电池(汽车启停占大部分比例)产业,此次疫情对有色金属各个终端需求行业的复工速度形成拖累,且房地产开工和销售、基建和电力投资速度、汽车和家电需求恢复仍存在较大的不确定性。此外,湖北地区是我国空调和汽车的重要生产地之一,由于有色终端制造业中空调、汽车占比较大,因此,对有色品种终端消费短期影响加大。

四、疫情对主要有色金属库存影响

受疫情影响,生产端的正常运行和需求端的延后使得主要有色金属品种出现超季节性累库;由于运输受限,铜、铅、锌冶炼厂副产品硫酸的胀库压力严重,部分有色企业库存压力偏大

在生产正常运行和需求延后的两头挤压下,有色金属库存压力加大,各有色金属今年均出现超季节性累库。其中,仅从期货交易所库存看,铜、铝、锌的上期所库存增量尤为明显,锌更是从年前的4.04万吨翻了一倍多到9.79万吨,一方面由于镀锌企业于1月中旬开始停工放假,另一方面也显现出疫情对于有色金属超季节性累库的影响。

多数有色金属具有易储存、性质稳定等特点,抛开库存压力对市场情绪的影响以外,冶炼厂累库的压力本身可控,但对于铜、铅、锌冶炼企业来说,其冶炼副产品硫酸由于疫情影响导致的产品外运问题开始显现。从硫酸胀库的地区及外运方向来看,中原地区大多数硫酸流向是湖北、湖南等地,陕西、河南地区冶炼厂向湖北方向的发运量几乎占到企业的90%左右。疫情引起的交通问题凸显,使得冶炼厂硫酸库存增加,部分有色企业库存压力加大,伴随而来的是硫酸价格不断下降、企业利润受挤。目前部分冶炼厂表示将近期减产,在供应端将支撑铜、铅、锌价格。

五、展望

在宏观经济弱于2003年和中国对全球有色市场影响力强于2003年的背景下,此次疫情对有色金属价格和需求的修复将不及2003年快速和充分

历史经验看,回顾2003年SARS期间,多数金属价格在2003年三、四月份出现短暂下跌,很快于二季度出现反弹并保持上涨态势。主要是因为当年的非典疫情对国内的工业生产、投资及进出口影响均不大,宏观经济伴随工业增长处于复苏和持续增长中,而有色行业正处于2002-2006年上行的大周期环境中,因此当年非典对行业的整体影响非常有限。

反观当下,国内乃至全球经济均不如2003年理想,而随着中国有色金属产销在全球的占比逐年增加,中国有色市场的影响力远高于2003年,全球市场整体避险情绪及对需求恢复的担忧可能均高于2003年,因此我们预判此轮有色金属价格和需求的修复将不及2003年快速和充分。

短期的价格下跌在各金属的成本线附近形成支撑,而价格的下跌亦将主动及被动地抑制供给,有色金属价格继续下降的空间有限

以铜铝为例,阴极铜方面,LME铜价近几日最低跌至5,500美元附近,全球铜总成本在4,800美元/吨,此外,铜冶炼加工费处于近五年的低位(2020年一季度TC为67美元/吨),所以矿山企业和冶炼企业的利润均较为微薄,在此背景下,产业链上游和中游的开工动力和开工预期均不足。此外,副产品的滞销和物流不畅亦将倒逼生产减速。

电解铝方面,国内电解铝完全成本在13,500元/吨以下的区域包括山东、新疆、内蒙古、云南,而河南、甘肃、青海、贵州的完全成本则高达14,000元/吨-15,000元/吨。春节开市后,SHFE铝价在13,510元/吨-13,800元/吨之间,这使得多数冶炼厂处于盈亏平衡点附近甚至出现成本倒挂,而超预期累库更是削弱了下游的去化预期。因此,部分产能或有主动或被动减产动作,供给抑制和成本支撑将对价格形成修复,有色金属价格继续下降的空间有限。

市场预期和恐惧心理已充分消化,后续走势将随着疫情的进一步控制而继续修复,关注此后国家的“逆周期调控”政策,中长期看,各金属价格变化的主逻辑仍将回归基本面

疫情对有色行业冶炼的生产影响有限,其影响集中在市场避险情绪利空价格、推迟复工和物流受阻拖累需求以及累库对价格产生短期影响等方面。从近两周的价格走势看,无论是国际市场从疫情爆发后的持续下跌还是国内市场开市后的持续下跌,都充分消化了市场预期和恐慌心理,国际国内市场的价格均在2月7号-2月10号间随着疫情的平稳得到修复,后续走势将随着疫情的进一步控制而继续修复。

由于此轮疫情对住宿、餐饮、旅游、交通运输、电影等行业都会产生显著不利影响,而当下国内经济周期却不如2003年理想,因此我国可能会采取更多的“逆周期调控”,需要密切关注国家为对冲经济增速放缓的压力而增加的基建投资等刺激政策以及财政政策的变化。中长期看,各金属价格变化的主逻辑仍将回归基本面和宏观大背景。