聯合評級:新冠肺炎疫情對有色金屬行業的影響研究

摘要:自疫情相關輿情信息於2020年1月20日爆發以來,受市場避險情緒及節後需求恢復擔憂的影響,國際國內市場有色金屬價格迅速下跌,在春節休市期間,國際市場主要有色金屬品種連日跌落,國內市場自節後開市以來繼續消化市場的恐慌情緒,銅更是以跌停板開盤,但隨後出現買盤將跌停板打開,從最後收盤情況看,跌幅最大的依然是銅,其次是錫、鉛、鋅、鎳,鋁跌幅最小。多數有色金屬具有易儲存、性質穩定等特點,拋開庫存壓力對市場情緒的影響以外,冶煉廠累庫的壓力本身可控,但對於銅、鉛、鋅冶煉企業來說,其冶煉副產品硫酸由於疫情影響導致的產品外運問題開始顯現。

新冠肺炎疫情對有色金屬行業的影響研究

文:聯合評級 工商二部 周婷 王文燕 王臻

主要觀點:

新冠肺炎疫情(以下簡稱“疫情”)對有色金屬行業的最直接影響在於主要有色金屬價格在此期間的持續下跌,由於市場避險情緒和對節後需求恢復的擔憂,主要有色金屬價格春節前後持續下跌。隨着近日來疫情控制的平穩和趨勢的好轉,主要金屬的價格區間得以緩慢修復。

生產方面,由於疫情與春節疊加,冶煉廠在春節期間的生產連續性和節前原料備庫大體保證生產的平穩運行。但疫情引起的運輸受阻使得銅冶煉副產品硫酸脹庫,冶煉廠庫容能力不足將導致冶煉企業被迫減產,企業開工率或將下滑。物流壓力亦一定程度抬高了電解鋁的原材料氧化鋁的價格。

需求方面,下游加工企業的開工推遲和交通管制將延後和拖慢有色冶煉產品的消費;終端需求如房地產行業的開工和銷售、基建和電力的投資速度、汽車和家電行業的需求恢復亦由於疫情影響存在較大不確定性,整體終端需求弱勢在原本疲軟的經濟大背景下有所加重。

庫存方面,受疫情影響,生產端的正常運行和需求端的延後使得主要有色金屬品種出現超季節性累庫;由於運輸受限,銅、鉛、鋅冶煉廠副產品硫酸的脹庫壓力嚴重,部分有色企業庫存壓力偏大。

展望方面,在宏觀經濟弱於2003年和中國對全球有色市場影響力強於2003年的背景下,此次疫情對有色金屬價格和需求的修復將不及2003年快速和充分;短期的價格下跌在各金屬的成本線附近形成支撐,而價格的下跌亦將主動及被動地抑制供給,有色金屬價格繼續下降的空間有限;市場預期和恐懼心理已充分消化,後續走勢將隨着疫情的進一步控制而繼續修復,關注此後國家的“逆週期調控”政策,中長期看,各金屬價格變化的主邏輯仍將回歸基本面。

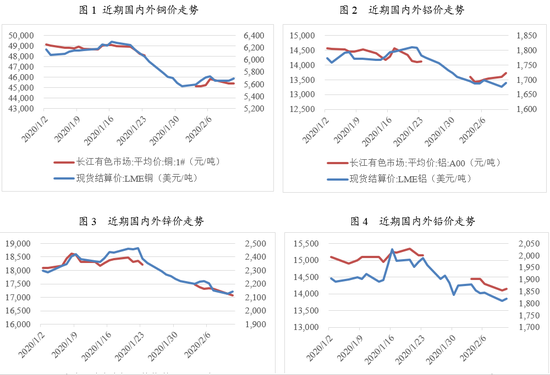

一、疫情對主要有色金屬價格影響

自疫情爆發以來,市場避險情緒和對節後需求恢復的擔憂對各有色金屬品種形成利空,主要有色金屬價格春節前後持續下跌。隨着近日來疫情控制的平穩和趨勢的好轉,主要金屬的價格區間得以緩慢修復

自疫情相關輿情信息於2020年1月20日爆發以來,受市場避險情緒及節後需求恢復擔憂的影響,國際國內市場有色金屬價格迅速下跌,在春節休市期間,國際市場主要有色金屬品種連日跌落,國內市場自節後開市以來繼續消化市場的恐慌情緒,銅更是以跌停板開盤,但隨後出現買盤將跌停板打開,從最後收盤情況看,跌幅最大的依然是銅,其次是錫、鉛、鋅、鎳,鋁跌幅最小。但同時銅的反彈力度也最大,一方面由於銅相較其他金屬品種的金融屬性更強,因此受政策及外部衝擊影響更大,價格波動更明顯,充分消化利空情緒後,銅價從跌停板開盤後出現了反彈,且反彈力度強於其他金屬。另一方面,銅較其他有色品種供需矛盾更爲突出,2020年2月5日,中國部分大型國營銅冶煉廠協商減產事宜,該消息引發市場對於銅供應的擔憂,在預期的刺激下,銅價當天大幅上漲。主要有色金屬價格基本在2月7日-2月10日間企穩反彈,說明市場對於疫情引發的“黑天鵝”事件的相關利空因素已充分消化,隨着這幾日疫情控制的平穩和趨勢的好轉,主要金屬的價格區間得以緩慢修復。

二、疫情對主要有色金屬生產影響

由於疫情與春節疊加,冶煉廠在春節期間的生產連續性和節前原料備庫大體保證生產的平穩運行。但疫情引起的運輸受阻使得銅冶煉副產品硫酸脹庫,冶煉廠庫容能力不足將導致冶煉企業被迫減產,企業開工率或將下滑。物流壓力亦一定程度抬高了電解鋁的原材料氧化鋁的價格

銅產業鏈看,春節期間冶煉廠仍然保持生產,且由於冶煉廠相對集中,前十省份的陰極銅產量佔比達88%,員工也多數來自當地,冶煉廠受疫情影響有限。但由於主要副產品硫酸受運輸及交通管制影響,庫存逐漸增加,目前硫酸下游開工率較差,硫酸脹庫問題已顯現,冶煉廠庫容能力不足將導致冶煉企業被迫減產,企業開工率或將下滑。

鋁產業鏈看,由於電解鋁開停機成本較高,連續生產的特點使得目前在產的冶煉廠並未出現減產,即使是位於湖北省的兩家冶煉廠也並未停產,但其中一家部分產能的復產計劃暫時擱置。因此短期看,電解鋁的生產將保持正常運行,但復產及新投產產能將因爲疫情影響而有所放緩。但電解鋁原料端由於運輸受阻出現部分問題:根據阿拉丁調研,西北地區冶煉企業氧化鋁庫存處於低位,以汽運爲主的企業將面臨原料供應的問題,因此部分新疆企業開始尋求氧化鋁升水採購,部分擁有訂單的企業也接受公路運費的一定漲幅來確保氧化鋁的供應。此外,煤炭(擁有自備電廠的電解鋁企業)、陽極炭塊也遇到了一些供應風險。

鋅產業鏈看,由於市場一致認爲中長期鋅處於過剩狀態,而鋅產業鏈的利潤現階段仍集中在冶煉端,因此冶煉廠開工率接近飽和,即使受疫情影響使得個別冶煉廠因爲物流速度和物資調配的預期而下調開工率,但疫情整體對鋅產業鏈上冶煉端的生產狀況影響不大。

三、疫情對主要有色金屬需求影響

下游加工企業的開工推遲和交通管制將延後和拖慢有色冶煉產品的消費;終端需求如房地產行業的開工和銷售、基建和電力的投資速度、汽車和家電行業的需求恢復亦由於疫情影響存在較大不確定性,整體終端需求弱勢在原本疲軟的經濟大背景下有所加重

直接需求方面,一方面有色金屬的下游加工廠多位於華東、華中和華南區域,疫情嚴重區域如廣東、浙江、河南、重慶、湖南等地銅材產量佔比超過1/3,山東、河南兩省的鋁材產量佔比更是高達2/3,而這些區域由於受疫情影響,開工時間最早在2月10日,受口罩等防疫資源短缺而限制開工影響,短期內全面復工的難度更大。下游企業的開工延後將導致有色產品消費的推遲。另一方面,交通管制及物流企業的招工問題,亦將延後和拖慢有色冶煉產品的消費。

終端需求方面,有色金屬的終端需求分佈廣泛,其中銅鋁涉及地產、基建、電力電纜、汽車、家電等產業,鋅鉛涉及鍍鋅和鉛酸電池(汽車啓停佔大部分比例)產業,此次疫情對有色金屬各個終端需求行業的復工速度形成拖累,且房地產開工和銷售、基建和電力投資速度、汽車和家電需求恢復仍存在較大的不確定性。此外,湖北地區是我國空調和汽車的重要生產地之一,由於有色終端製造業中空調、汽車佔比較大,因此,對有色品種終端消費短期影響加大。

四、疫情對主要有色金屬庫存影響

受疫情影響,生產端的正常運行和需求端的延後使得主要有色金屬品種出現超季節性累庫;由於運輸受限,銅、鉛、鋅冶煉廠副產品硫酸的脹庫壓力嚴重,部分有色企業庫存壓力偏大

在生產正常運行和需求延後的兩頭擠壓下,有色金屬庫存壓力加大,各有色金屬今年均出現超季節性累庫。其中,僅從期貨交易所庫存看,銅、鋁、鋅的上期所庫存增量尤爲明顯,鋅更是從年前的4.04萬噸翻了一倍多到9.79萬噸,一方面由於鍍鋅企業於1月中旬開始停工放假,另一方面也顯現出疫情對於有色金屬超季節性累庫的影響。

多數有色金屬具有易儲存、性質穩定等特點,拋開庫存壓力對市場情緒的影響以外,冶煉廠累庫的壓力本身可控,但對於銅、鉛、鋅冶煉企業來說,其冶煉副產品硫酸由於疫情影響導致的產品外運問題開始顯現。從硫酸脹庫的地區及外運方向來看,中原地區大多數硫酸流向是湖北、湖南等地,陝西、河南地區冶煉廠向湖北方向的發運量幾乎佔到企業的90%左右。疫情引起的交通問題凸顯,使得冶煉廠硫酸庫存增加,部分有色企業庫存壓力加大,伴隨而來的是硫酸價格不斷下降、企業利潤受擠。目前部分冶煉廠表示將近期減產,在供應端將支撐銅、鉛、鋅價格。

五、展望

在宏觀經濟弱於2003年和中國對全球有色市場影響力強於2003年的背景下,此次疫情對有色金屬價格和需求的修復將不及2003年快速和充分

歷史經驗看,回顧2003年SARS期間,多數金屬價格在2003年三、四月份出現短暫下跌,很快於二季度出現反彈並保持上漲態勢。主要是因爲當年的非典疫情對國內的工業生產、投資及進出口影響均不大,宏觀經濟伴隨工業增長處於復甦和持續增長中,而有色行業正處於2002-2006年上行的大週期環境中,因此當年非典對行業的整體影響非常有限。

反觀當下,國內乃至全球經濟均不如2003年理想,而隨着中國有色金屬產銷在全球的佔比逐年增加,中國有色市場的影響力遠高於2003年,全球市場整體避險情緒及對需求恢復的擔憂可能均高於2003年,因此我們預判此輪有色金屬價格和需求的修復將不及2003年快速和充分。

短期的價格下跌在各金屬的成本線附近形成支撐,而價格的下跌亦將主動及被動地抑制供給,有色金屬價格繼續下降的空間有限

以銅鋁爲例,陰極銅方面,LME銅價近幾日最低跌至5,500美元附近,全球銅總成本在4,800美元/噸,此外,銅冶煉加工費處於近五年的低位(2020年一季度TC爲67美元/噸),所以礦山企業和冶煉企業的利潤均較爲微薄,在此背景下,產業鏈上游和中游的開工動力和開工預期均不足。此外,副產品的滯銷和物流不暢亦將倒逼生產減速。

電解鋁方面,國內電解鋁完全成本在13,500元/噸以下的區域包括山東、新疆、內蒙古、雲南,而河南、甘肅、青海、貴州的完全成本則高達14,000元/噸-15,000元/噸。春節開市後,SHFE鋁價在13,510元/噸-13,800元/噸之間,這使得多數冶煉廠處於盈虧平衡點附近甚至出現成本倒掛,而超預期累庫更是削弱了下游的去化預期。因此,部分產能或有主動或被動減產動作,供給抑制和成本支撐將對價格形成修復,有色金屬價格繼續下降的空間有限。

市場預期和恐懼心理已充分消化,後續走勢將隨着疫情的進一步控制而繼續修復,關注此後國家的“逆週期調控”政策,中長期看,各金屬價格變化的主邏輯仍將回歸基本面

疫情對有色行業冶煉的生產影響有限,其影響集中在市場避險情緒利空價格、推遲復工和物流受阻拖累需求以及累庫對價格產生短期影響等方面。從近兩週的價格走勢看,無論是國際市場從疫情爆發後的持續下跌還是國內市場開市後的持續下跌,都充分消化了市場預期和恐慌心理,國際國內市場的價格均在2月7號-2月10號間隨着疫情的平穩得到修復,後續走勢將隨着疫情的進一步控制而繼續修復。

由於此輪疫情對住宿、餐飲、旅遊、交通運輸、電影等行業都會產生顯著不利影響,而當下國內經濟週期卻不如2003年理想,因此我國可能會採取更多的“逆週期調控”,需要密切關注國家爲對沖經濟增速放緩的壓力而增加的基建投資等刺激政策以及財政政策的變化。中長期看,各金屬價格變化的主邏輯仍將回歸基本面和宏觀大背景。