耶魯、哈佛等捐贈基金收益腰斬 藤校基金爲何失利?

常青藤名校(簡稱“藤校”)捐贈基金是資管機構競相爭取的“金主”,耶魯捐贈基金被專業投資者更是被稱爲長期投資的成功典範,其奠基人大衛·史蒂文森被稱爲機構投資教父。

但2019財年,藤校捐贈基金們的表現恐怕要讓人失望了——

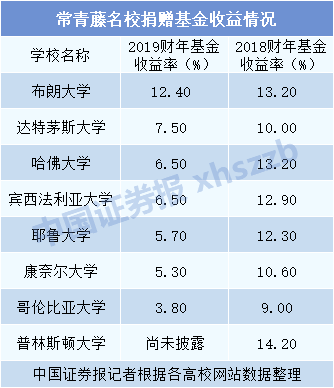

截至10月9日,已公佈的七家學校捐贈基金2019財年(2018年6月30日至2019年6月30日)的收益率同比都出現下滑,跌幅最小的布朗大學收益率也下滑近1個百分點,耶魯、康奈爾、哥倫比亞等學校的收益率同比都已腰斬。

分析人士指出,高配美國之外的股票市場、低配美股市場可能是藤校基金收益率大幅下滑背後的主要原因。但長期來看,以耶魯爲代表的藤校捐贈基金,其業績依然非常亮眼。

不過,耶魯捐贈基金則反對將耶魯模式教條化,同時認爲不可盲目迷信耶魯模式。在2019年8月耶魯的暑期學校上,耶魯投資辦公室的現任首席投資官Charles Ellis告誡中國學員:“不要學我們。”

收益率大幅下滑

截至10月9日,八所常青藤名校捐贈基金中的七家已公佈2019財年的收益情況。中國證券報(ID:xhszzb)記者根據公開數據統計發現,相較於上一財年,七家藤校捐贈基金收益率均出現下滑。

耶魯大學2019年財年收益率從上一財年的12.30%下滑至5.70%,在已經披露業績的7所藤校中僅優於康奈爾和哥倫比亞大學。哈佛大學捐贈基金2019年的收益率僅有6.50%,而其2018財年收益率爲10%。

目前哈佛大學捐贈基金是藤校中規模最大的——截至2019年6月30日,管理規模超過400億美元,耶魯捐贈基金規模超過300億美元排名第二。

收益下滑的不僅僅是前兩大藤校捐贈基金。

康奈爾大學捐贈基金2019財年的收益僅有5.30%,相比前一年的10.60%也已腰斬。《機構投資者》雜誌表示,過去十年,康奈爾大學捐贈基金年化回報僅4.8%,美國高校捐贈基金中規模10億美元以上的捐贈基金過去十年平均年化回報6%。

哥倫比亞大學捐贈基金2018財年收益率爲9.00%,2019財年降低到了3.8%,目前排名墊底。哥倫比亞大學校長直言,其對2019財年的業績感到失望。該校捐贈基金首席投資官剛剛上任兩年,想必其任期也將充滿挑戰。

低配美國市場或是主因

爲何2019財年藤校捐贈基金收益率普降?

分析人士表示,一部分原因是期間新興市場、非美髮達國家市場表現都乏善可陳,而捐贈基金基於分散投資的考慮,常將相當一部分資產投資在美國之外,這可能影響了它們的收益。此外,個別捐贈基金例如康奈爾大學捐贈基金近些年首席投資官頻繁變化,管理層的變化可能對其投資業績也有影響。

彭博分析指出,耶魯2018年6月30日至2019年6月30日,美股投資比例過低,僅佔3.5%,美國之外股市投資佔15.3%。在此期間,海外股市走勢不敵美國股市,這可能影響了耶魯捐贈基金的收益。

在過去三十年間,耶魯大學捐贈基金不斷削減對美國國內證券的投資。1988年,耶魯大學捐贈基金把65%的資金投向了美國國內的股票或債券,如今投向美國國內股票或債券的資金則不到5%。

研究機構“馬可夫過程”(Markov Process)的數據顯示,2018年7月至2019年6月期間,美國之外發達市場股票平均收益爲1.1%,新興市場股票收益爲1.2%,而同期美股平均收益爲10.4%。

耶魯大學投資辦公室認爲,股票和債券由於有一個成熟、透明的交易市場,價格發現已經非常充分。而私募市場不透明、價格形成機制不完善,可以留給主動投資者更廣闊的空間,去尋找超額收益的機會。

耶魯捐贈基金也開創了大學捐贈基金高配私募股權基金的先河。目前耶魯捐贈基金通過私募股權基金投資的公司包括臉書、領英、推特等。

值得一提的是,國內高瓴資本的創始人張磊,其畢業之後的第一份工作就是在耶魯捐贈基金,這段經歷爲張磊後續投資生涯奠定了基礎。當年高瓴資本投資京東,解除京東擴張的燃眉之急,高瓴資本最重要的LP(有限合夥人)正是耶魯大學捐贈基金。

勿盲目迷信耶魯模式

儘管2019年收益不佳,但是長期來看耶魯捐贈基金的表現十分亮眼。

截至2019年6月30日,以近10年來看,耶魯捐贈基金的年化收益爲11.1%,同期美國大學捐贈基金年化收益僅爲3.9%;以近20年來看,耶魯捐贈基金的年化收益爲11.4%,同期美國國內股市平均年化收益僅爲6.5%。

收益可觀,基金規模也大幅增加——過去20年,耶魯捐贈基金規模從72億增加至303億美元,增長了3倍多。

有分析人士總結,低配美國國內證券、超配私募資產成爲了捐贈基金最顯著的特徵。耶魯捐贈基金的投資方法也被總結成爲耶魯模式,成爲全球養老金、捐贈基金、家族辦公室競相模仿的對象。

不過,耶魯捐贈基金則反對將耶魯模式教條化,同時認爲不可盲目迷信耶魯模式。

2019年8月在耶魯的暑期學校上,耶魯投資辦公室的現任首席投資官Charles Ellis告誡中國學員:“不要學我們。”

Charles Ellis認爲,一是每個組織的目的不同。拿耶魯捐贈基金來說,目前它的規模300億美元。捐贈基金每年的支出不到規模的十分之一。這使得耶魯在基金的運營上可以承擔比較大的風險。對於規模小、量入爲出的基金來說,這是不可能的。

二是,耶魯模式高度依賴私募資產,例如私募股權基金。而知名的私募股權基金有限。知名的私募股權基金如大名鼎鼎的黑石、KKR等雖然收益可觀,但並不是誰的錢都要,他們更傾向於要知名大機構的錢。

三是,依賴私募市場的投資機構必須有能力挑出好的基金經理和產品。這一能力並非所有機構都具有。

此外,Charles Ellis在暑期學院上強調了耶魯模式的不可複製性。Ellis強調,耶魯模式是35年來耶魯捐贈基金不斷構建投資網絡的成果。在基金經理的選拔上,耶魯從來不吝選用新基金經理。最最重要的是,其奠基人大衛斯蒂文森是不可複製的。

Charles Ellis建議投資機構根據自己的目標和風險承受能力構建組合。這方面布朗大學捐贈基金的表現可圈可點。

截至2019年6月30日,布朗的捐贈基金規模僅40億美元。不過,規模雖小,近些年布朗大學捐贈基金表現不俗,近兩年表現都在藤校前列——2019財年收益率高達12.40%,遙遙領先。布朗校方在新聞發佈會上表示,捐贈基金對美股做了很好的對沖,所以在2018年12月美股重創時受傷較小。