中國芯片的極限突圍

歡迎關注“創事記”微信訂閱號:sinachuangshiji

文/挖數

來源:挖數(ID:washu66)

2018年初,日本時報發表了一篇《爲什麼中國造不出像樣的半導體?》的文章,提到中國大陸目前是世界最大芯片市場,但國內使用的半導體只有16%是國產,大陸每年在芯片進口上要花2000億美元,甚至超過了石油進口。

文章還提到中國大陸在發展芯片的路上有以下障礙:

1、時間障礙:中國大陸在70年代纔開放商業,而現代芯片是1958年左右發明的,存在20年的發展時間差;

2、資金障礙:幾十年來,勞動密集型產業是中國大陸致富的途徑,而半導體需要動輒幾十億的前期投入,而且要10年甚至更久才能見效,鮮有中國企業有這等財力或經驗能進行這種理性投資;

3、技術障礙:日韓可以從美國購買技術或者與之結成夥伴關係,但中國大陸沒法那樣做,收購美國半導體公司常被否決,日韓等也對中國大陸的收購採取類似嚴厲的審覈。

從以上陳述,我們大概能知道爲什麼國家在芯片上這麼焦慮。

芯片對於國家是頭等大事,但對於一個普通人卻遠在天邊,很多人不知道芯片到底是個什麼玩意,這裏挖數試着通俗講一下。

芯片的由來

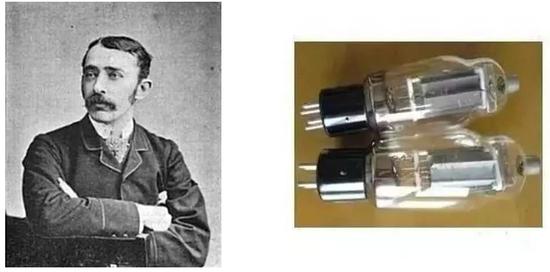

說到芯片,這也跟發明大王愛迪生有關,1883年,愛迪生正在爲尋找電燈泡的燈絲材料而犯愁,他無意中做了一個小小的實驗,在真空電燈炮內部碳絲附近裝了一小截銅絲,希望銅絲能阻止燈泡的碳絲蒸發。

實驗失敗了,但卻發現沒有連接在電路里的銅絲,竟能因接收到碳絲髮射的熱電子而產生微弱的電流,他爲這一發現申請了專利,命名“愛迪生效應”。

後來愛迪生的助手,英國物理學家約翰·弗萊明利用“愛迪生效應”發明了世界第一隻電子二極管,又稱真空二極管。

電子管起到對電流信號的放大作用,是早期電視機、收音機等電子產品不可或缺的元件,但電子管的體積跟手掌一樣大,耗電又多,世界上第一臺計算機就是用電子管做的,用了1.8萬隻電子管,佔地170平方米,重30噸。

爲了把電子管的體積縮小,1947年美國貝爾實驗室的三個科學家肖克利、布拉頓和巴丁發明了可以替代電子管的晶體管,這是一種用鍺和硅等材料做成的元件,它可以做的非常小,有多小呢?用現在的技術,60億枚晶體管所佔的面積不過是一張銀行卡的大小而已。

三個人因此而獲得了1956年的諾貝爾物理學獎。

有了晶體管,各種電子設備纔可以做得足夠小,但晶體管是分散獨立的,大批量製造耗時耗力,1958年美國德州儀器的工程師傑克·基爾比發明了集成電路,這種技術可以把很大數量的晶體管印刷到一塊硅片上,從而實現了晶體管的規模化生產。

基爾比和他製作的第一塊集成電路

基爾比由此獲得了2000年的諾貝爾物理學獎,而集成電路也就是我們常說的芯片。

芯片是把晶體管等器件小型化,並集成到一塊硅片(又稱晶圓)上的一種電子器件,它是一種非常精密的器件,對製造工藝的要求非常高。

英特爾和高通

英特爾是PC的芯片霸主,高通是手機的芯片霸主,提到芯片都繞不開這兩家美國公司。

英特爾

1955年,上文提到的晶體管發明者肖克利離開貝爾實驗室,在硅谷創建了肖克利半導體實驗室,後來公司的八名員工聯合辭職,於1957年創建仙童半導體公司,到了1968年,仙童半導體其中兩位創辦人羅伯特·諾伊斯和高登·摩爾辭職,同年創建英特爾公司。

隨着個人計算機崛起,英特爾將自己的業務專注到個人計算機的芯片,也就是CPU,從此業績起飛,成爲全球在PC領域最有利可圖的硬件供應商。

90年代PC開始普及時,英特爾的股價也跟着飛漲,巔峯時期的市值達到 3233億美金,壟斷了全球PC芯片超過90%的市場份額。

英特爾目前在PC芯片的主要競爭對手是AMD,有趣的是AMD也是仙童半導體的離職員工創建的。

1965年,上文提到的英特爾創辦人之一高登·摩爾在《電子學》雜誌發表了一篇文章,預言半導體芯片上集成的晶體管和電阻數量每年將增加一倍,這就是著名的“摩爾定律”。

高通

1985年由美國加州大學聖地亞哥分校的兩位教授創立,一開始主要專注於無線電通信技術的研發,積累了非常多這方面的專利。

隨着智能手機的崛起,高通開始了手機CPU的研發,2007年發佈了第一款驍龍芯片,隨後驍龍芯片迅速適用於各種智能手機、平板電腦和智能手錶。

截至2017年底,高通在智能手機芯片的市場份額是 42%。

其股價隨着智能手機的普及而狂飆,截至目前的市值是928億美金。

高通2017年收入爲222.9億美金,其中65%來自中國大陸,可見我們對芯片進口的依賴。

日本、韓國、中國臺灣接棒

日本

冷戰期間,爲了對抗蘇聯,美國開始了對日本的大規模援助,由此日本以極低廉的價格獲得了美國大量技術授權,其中就包括晶體管的技術。

在政府的補貼下,日本晶體管得到突飛猛進的發展,1959年,日本包括索尼、NEC、三洋、東芝在內的企業一年生產了8650萬顆晶體管,這一規模已經超過了技術發源地美國。

1960年日本利用逆向工程的方式研發了日本第一塊集成電路,這距離集成電路在美國的發明僅過去2年。

1962年,日本的NEC公司從美國仙童半導體公司那以技術授權的方式學會了集成電路的批量製造工藝,在日本政府主導下,NEC又將技術開放給了三菱、京都電氣等公司,由此日本芯片產業正式起航。

到了1989年,日本芯片在全球的市場佔有率達到53%,超過了美國的37%。

日本的快速發展驚動了美國,爲了改善美國本土的貿易逆差,美國與日本及另外3國簽訂了《廣場協議》,加速了日元的升值。

由於日元快速升值,芯片出口變得無利可圖,日本國內資金轉而湧入了房地產和金融,泡沫越來越大,最後泡沫破裂,日本進入“失落的十年”,芯片行業從此一落千丈,而美國也在1993年重新奪回芯片份額全球第一的地位。

日本的衰退給了同樣拿到美國技術授權的韓國和臺灣可趁之機。

韓國

由於朝鮮戰爭原因,韓國起步晚,1969年,當日本的NEC、三菱已經在批量生產集成電路時,韓國的三星還只是一家經營紡織、化肥、製糖的傳統公司。

在朴正熙的鐵腕治理下,韓國以舉國之力發展芯片,80年代,韓國電子通信研究所牽頭,聯合三星、LG、現代和韓國的6所大學,一起對DRAM(內存)這個芯片領域進行技術攻關,投入了1.1億美元的研發費用,其中政府承擔其中的57%。

1983年,三星電子在韓國本土投產了全國第一座半導體工廠。

爲了平衡日本,美國大力扶持韓國,短短3年時間就援助了韓國超過20億美金,並且在技術授權方面非常慷慨。

到了1989年,韓國的三星成功實現了4M DRAM的量產,與日本幾乎同個時間投放市場,自此韓國成功追上日本。

日本泡沫期間,韓國開始瘋狂擴張,1990年開始,三星建立了26個研發中心,LG建立了18個,現代14個,在芯片領域的研發投入從1980年的850萬美金飆升到1994年的9億美金,專利數方面也從1989年的708項飆升到1994年的3336項。

到了2008年,單韓國的三星和SK海力士兩家公司就佔據了全球DRAM市場75%的份額。

中國臺灣

臺灣的芯片起步比韓國稍晚一些,1975年,當時的經濟部長孫雲璇訪問韓國時看到韓國政府高薪聘請美國的韓裔工程師回國發展,受到了很大觸動。

回臺灣後,他便成立了臺灣工業技術研究院,並選派一批工程師到美國RCA公司學習集成電路的設計和製造技術,這批工程師中就有後來創辦了聯發科(MTK)的蔡明介。

臺灣芯片產業的半壁江山歸屬於臺積電。

1987年,已經55歲的張忠謀創立了臺灣積體電路製造公司,簡稱“臺積電”,在這之前,他是美國德州儀器公司的資深副總裁,畢業於麻省理工學院,27歲即加入德州儀器,有着非常深厚的半導體技術積累。

當時全球很多芯片公司都是 IDM 模式,即從芯片的設計、製造到封裝一條龍都自己做,投資巨大,門檻極高,臺積電沒有采取這種模式,而是顛覆規則,專注於製造這個環節,把自己定位爲全球各大芯片公司的晶圓代工廠,這種模式叫做Foundry(代工)。

依靠張忠謀的人脈,1988年,僅成立一年的臺積電就邀請到時任英特爾CEO的安迪格魯夫過來參觀工廠,經過一番嚴格審覈後,臺積電順利拿到英特爾的認證和訂單。

依靠“代工”這種創新模式,臺積電能夠比其他芯片公司更加專注,從而抓住機會瘋狂成長,到了2002年,臺積電以超過50億美金的營收進入全球半導體產業前10名,併成爲全球最大的晶圓代工公司。

臺積電“代工”路線的成功,催生了芯片行業Fabless(專注芯片設計,不建廠)的模式,2000年全球前20大芯片公司中有4家採取了Fabless模式。

截至目前,臺積電在晶圓代工的全球市場佔有率達到6成,遠遠領先第二名的三星。

從股價也可以看到臺積電的快速崛起,截至目前其市值達到 2325億美金。

中國大陸極限突圍

早在1956年,周恩來總理就主持制定了“1956-1967年十二年科學技術發展遠景規劃”,把半導體、計算機、自動化和電子學列爲國內急需發展的高新技術。

1958年,中科院半導體研究室成功研製第一隻鍺晶體管,1959年成功研製第一隻硅晶體管,到了1968年又成功研製了第一個集成電路,這些都僅僅比美國晚10年,甚至比韓國和臺灣都早。

但後來因爲不可抗的歷史原因,中國大陸的半導體發展遠遠滯後,1983年有一份報告曾指出中國大陸的芯片產業跟美國、日本有15年左右的差距。

摘自知乎北風的一個回答

1978年中國大陸剛改革開放,一窮二白,普通民衆連喫飯都成問題,各種跟生活息息相關的行業,比如紡織業、農業、家用電器行業等等都急待發展,而芯片這種重投入,晚見效行業的優先級只能往後排。

舉個例子,2000年中國大陸的GDP是1.2萬億美金,而當時單英特爾一家公司的市值就有3280億美金,接近中國GDP的 30%,人家動輒上百億的研發投入,我們去哪裏掏這個錢?

更難的是芯片不僅是製造業頂端的一個行業,還是一個高度市場化的行業,怎麼解釋這個市場化?

比如2002年,中國大陸手機市場80%都是外資公司。

假設這時出來一個國產芯片,性能落後美國和日本十幾年,摩托羅拉和諾基亞憑什麼會用?不僅外資品牌不敢用,國內的波導、TCL等也不敢用,因爲用了跟外資的競爭就處於下風了。

這也是我們一直不敢大規模投資芯片的一個原因,我們在等一個時機,等一個資金充裕、且國產電子產品足夠普及的時機。

在等待的過程中,我們悄悄播下了2顆種子,一顆叫中芯國際,2000年成立於上海,一顆叫華爲海思,2004年成立於深圳。

還記得上文提到的芯片業務分爲IDM(全包)、Foundry(代工)和Fabless(專注設計,沒有工廠)三種麼?

中芯國際屬於Foundry,對標中國臺灣的臺積電,華爲海思就是Fabless,有自己的芯片品牌但沒有工廠,對標中國臺灣的聯發科(MTK)。

說起中芯國際,它跟臺積電也頗有淵源,中芯的創始人叫張汝京,他跟臺積電創始人張忠謀一樣也在美國的德州儀器工作了幾十年,後來回臺灣創立了世大半導體,3年後,世大成爲臺灣第三大的芯片代工公司。

就在他準備大幹一番時,張忠謀與世大的大股東祕密協商,最後以50億美金收購了世大,張汝京被迫出走,並開始籌劃他的二次創業。

正當他在新加坡、香港和上海搖擺不定時,上海政府開出了極其優厚的條件,最終他下定決心在上海創立了中芯國際。

中芯國際曾有一段輝煌的歲月,當時張汝京一方面找到日本東芝、富士通、歐洲微電子等企業合作,爲大陸輸入了先進的技術和設備,另一方面從海外和臺灣引進400多位技術人才,在他的不遺餘力下,中芯國際僅成立3年就在美國和香港同時上市。

中芯的高調讓臺積電感受到了威脅,2004年,臺積電在美國起訴中芯侵犯其知識產權,由於張汝京之前創立的世大被臺積電收購,其知識產權都歸臺積電所有,而張汝京在原有領域創業,免不了會用到之前的技術積累。

官司一直打到了2009年,最終以中芯賠償3.7億美金,張汝京辭職結束。

後來中芯經歷了一系列高管動盪,一直到2011年第三代CEO邱慈雲上任才最終穩定下來。

由於背靠大陸廣闊的市場,中芯國際發展穩健,從其股價也可見一斑,2011年開始一直穩步上揚。

2017年,中芯國際迎來了第四任CEO,曾在臺積電擔任資深研發長,以及在三星電子擔任研發副總經理的梁孟松。

這位技術大牛的加入讓中芯在工藝方面發展迅速,據媒體報道,2019下半年中芯的技術工藝已經與臺灣第二大芯片代工廠聯電旗鼓相當。

從2019年第一季度的營收上看,中芯已成功進入全球前五。

排名第九的華虹半導體也來自中國大陸。

說完中芯再來說海思,雖然海思2004年才創立,但其實它脫胎於1991年成立的華爲ASIC設計中心(ASIC是專用集成電路的意思),當時的華爲成立才4年。

1993年,ASIC設計中心成功研製出華爲第一塊數字ASIC,緊接着是1996年、2000年和2003年的十萬門級、百萬門級和千萬門級ASIC,漸漸得到華爲高層的重視。

2004年,華爲的銷售額達到462億人民幣,員工數也突破一萬,此時ASIC設計中心正式獨立,改名爲海思半導體有限公司,海思的英文名是Hi-Silicon,Silicon即爲硅,硅是製作芯片最重要的半導體材料。

與芯片行業一水的男性CEO不同,海思的總裁何庭波是女性,碩士畢業於北京郵電大學,1996年加入華爲。

2009年,海思推出第一款面向市場的手機芯片-K3。

2013年底,海思推出第一款SOC手機芯片-麒麟910,對標高通的芯片品牌-驍龍。

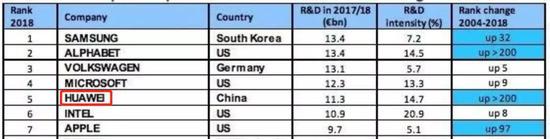

隨着華爲手機銷量猛增,海思的研發費用也節節高,2018年華爲的研發費用是147億美金,超過了英特爾和蘋果,其中很大一部分用在海思上。

2018年,華爲手機衝上全球手機銷量第三的位置。

數據來自IDC

而海思2018年的營收也去到 中國大陸第一,全球芯片設計(Fabless)公司第5的位置。

英特爾屬於IDM模式的公司,所以不在上列

媒體預計2019年,海思將取代臺灣的聯發科(MTK),進入全球前四。

還記得上文提到的“我們在等一個時機,等一個資金充裕、且國產電子產品足夠普及的時機”麼?

這個時機已經到來!

參考資料:

《日韓中的半導體“三國殺”》-雲鋒金融

《臺積電:掌握華爲芯片命運的臺灣晶圓代工巨頭》-礪石商業評論