即將在美上市的網易有道 硬件能否成爲新業績增長點

自網易有道遞交招股書以來,市面上分析的文章很多。但我們這次,想通過提出四個關鍵問題,來解讀有道這家公司的盈利能力和成長空間。

一問:現金流是否健康?

2017年,有道因經營活動產生的現金流淨流出8713.8萬元。2018年淨流出金額爲1億元,比上一年多流出1319萬元。今年上半年,有道淨流出2億元,比前面兩年的總和還要多。換言之,兩年半時間,有道現金流淨流出近4億元。

截止招股書披露日,有道現金和現金等價物爲5231.7萬元。2017年該數字爲3983萬元,2018年該數字爲4173.8萬元。我們可以看到,三年間有道手裏的現金幾乎保持在5000萬元左右。

賬面現金不充裕的情況下,如何保證發展?1142名員工的人工成本如何維護?其他的現金還有多少?

我們先看有道虧損情況下的資金來源。2017年籌資1.08億元,全部來自網易。其中借款有5700萬元,剩下的爲網易出資;到了2018年,籌資4.75億元。其中融資4.3億元(這輪融資也是有道唯一一次對外融資,當時沒有公佈具體金額,只公佈投後估值11.2億美元,並由清華控股旗下的慕華投資和聯想旗下的君聯資本投資),網易再出資4402.4萬元。今年上半年,只有網易的一次出資,爲7564.3萬元。還是2年半時間,有道融資約6.6億元,其中來自網易的部分超2.2億元。

風險提示中,有道進一步披露了其有大量的營運資金需求,並且此前經歷過營運資金赤字。其中2017年-2019年上半年,分別虧損9.75億元、7.05億元、8.05億元。如果將來繼續出現赤字,可能會對流動性和業績產生重大不利影響。

值得一提的是,有道未償還給網易集團的計息短期貸款有8.78億元。這筆錢從2017年開始至今,都沒有歸還。

對於在線教育企業來說,存在遞延收入的特徵,尤其是監管要求不準收取超過3個月的費用。我們再看有道這部分的情況:

有道遞延收入金額由2017年的6410萬元,增至2018年的1.29億元;進而增至今年上半年的1.86億元。這筆錢只有當學員完成相應的課程學習後,才能確認爲收入。哪怕算上這筆錢,有道目前手裏的錢也就2億多點,算不上富裕。也就不難理解這次上市,尤其在教育行業不景氣的情況下,還要大開口融資3億美元了。

總結下來就是,有道自身尚無很強的產生正現金流的能力。目前的運營所需資金,幾乎全部來自於網易的輸血和去年那次外部融資。

二問:錢花哪去了,投入產出情況如何?

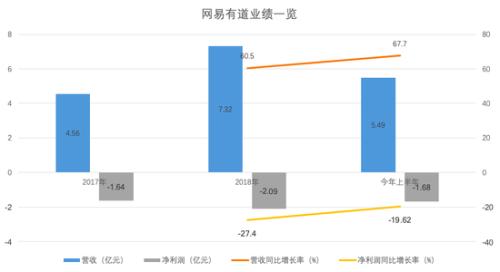

儘管有道去年全年的營收增長率有60.5%,今年上半年還微增至67.7%。但架不住虧損擴大,僅今年上半年的1.68億元虧損,就比2017年全年虧損還要多。

從虧損擴大的具體數據來看,2018年虧損擴大了27%,2019年上半年擴大了20%——典型的增收不增利。

細化來看,有道的收入構成主要有兩部分:課程收入(佔大頭的有道精品課、網易雲課堂、慕課)和廣告收入(佔大頭)。此前的營收佔比是三七開,如今是四六開。在此背景下,綜合毛利率也隨之由35%下滑至29%。有道的廣告模式主要是提供基於效果定價的解決方案,按次收費、目前有2200個客戶。

在三費中,營銷費用佔收入比維持在30%上下,由2017年的1.4億元增加至2018年的2.1億元,2019年估計超過3億元;研發費用佔收入比有所下滑,目前只有20%左右。去年金額爲1.8億元,比2017年增加了5000萬元左右。管理費用就更低了,2017年只有2248萬元,2018年只增加了約1600萬元,今年上半年和2017年全年基本持平。

因此仔細算下來,30%毛利率,扣掉30%銷售費用,扣掉20%研發費用,以及扣掉5%管理費用——有道短期內不可能讓淨利潤變爲正數。

三問:K12增長率、轉化率如何?

有道的精品課於2014年開始啓動,按照官方說法也就是這一年正式進軍在線教育。正如上文所述,有道的課程收入主要由三部分承擔:有道精品課、網易雲課堂、中國大學MOOC(慕課)。

對於佔大頭的有道精品課來說,去年一整年的付費用戶增長率爲53.8%,但今年上半年同比增長只有6.3%。相比去年同期,今年上半年的付費用戶只增加了2萬人。對應銷售費用增加約9000萬元。一個原因是競爭加大,行業都在搶客戶;另一個原因或與內容的質量有關。

K12又在精品課中挑大樑。付費用戶增長率倒是由35.5%翻倍至81%,這裏的原因或在於,相比於總用戶數量而言,K12用戶基數小、增長快。如果按照去年一年的付費轉化率來看,整個有道精品課爲3%,K12爲1.3%。

有道的K12部分主要提供提分的學科(語數外、政史地、理化生)和編程(已有6萬名學生入學),採用的是大班雙師模式,即每班配備1名講師、1名或多名助教。截止2019年6月30日,有道有講師112名(其中專職25名,兼職87名),助教129名。對應比例爲1:1.2。也就是說,1名講師對應1.2個助教。有道大班學生最多的一次爲6000人。

最後一問:成長空間有多大?

和流利說一樣,有道的平均MAU總數超過了1億,幾乎沒有太大的上漲空間。以去年數據爲例,上半年MAU總數爲9310萬,年底爲9640萬,增加了300多萬。今年上半年是1.05億,相比去年底增加也不多。

要想實現盈利,有道有三種路徑:

其一是增加付費人數及提高每名學生的付費金額。有道精品課每名學生付費金額由2017年的363元,增長53.8%至559元,再到今年上半年的751元。

其二是增加其他付費內容或者增加硬件的銷售。這裏面潛力最大的是硬件,2017年時,其他付費內容貢獻了2800多萬收入,硬件只有700多萬;到了2018年,前者變爲6800多萬,後者變爲3050萬;再到今年上半年,前者同比增長了48%至4350萬,後者暴增265%至4310萬元。

其三是控制成本費用。但這一項目前基本沒有空間可供壓縮。

再從有道的股權激勵和優先股來看,投資者目前回報是什麼情況呢?

去年的那次融資中,兩家投資機構的優先股成本價爲10美元。如果要想有獲益,有道的發行價應該要比這個價格高。這次唯一融資對應市銷率爲17倍,已經偏高。如果同樣的市銷率,按照2018年營收,對應市值爲125億元。但新股上市,又是網易概念股,所以市值過20億美元可以說是毫無問題。

對有道的員工來說,收益最多的是2015年參與了期權認購。當年的平均成本爲2.4美元,最高不超過3.5美元。如今這筆期權的公允值已由不到1美元漲到7.29美元。

對於超千億規模的在線教育行業來說,目前還處於快速增長和加速滲透階段,所以戰略性虧損仍是主流和必經階段。對於有道而言,過去兩年MAU增長還是比較迅猛。那麼,上市後能否繼續保持高增長?以及增長迅速的硬件又會貢獻多少營收?我們持續關注。