一個月暴漲90%!股價太便宜 還是私有化成就牛股?

摘要:考慮到Prosus在今年9月份上市,且按照其所投公司的市值與比例,也維持較高的市值水平,而中航國際控股也恰恰在九月份出現價值重估,投資者是否受到騰訊大股東Prosus商業價值與股價拉昇的影響,或許也有可能。值得一提的是,有部分市場人士認爲,今年9月份在荷蘭上市的騰訊的最大股東Prosus,其股權投資的價值模式,與中航國際控股的確實有幾分相似,Prosus基本上也沒有像樣的自身業務,它的主要資產也都是持有的其他公司,與中航國際控股一樣可以被理解爲一個股權投資平臺。

(原標題:一個月暴漲90%!股價太便宜,還是"私有化"成就牛股?中航系啓動"管資本"運作 )

儘管A股與港股市場上的許多白馬公司已經漲得令機構投資者發慌,但撿漏的股票仍然不少,其中一些PB小於1的公司已經成爲今年下半年的牛股,比如謀求私有化的中航國際控股。

中航國際控股此前被港股市場嚴重低估,可以被理解爲典型的股權投資平臺,通過持股擁有多個上市公司的資產,包括大市值公司的絕對控股比例,從9月3日開始到10月3日期間,該公司市值漲幅超過90%。

值得一提的是,中航國際控股的價值模式與9月上市的Prosus公司極爲相似,後者也是股權投資平臺,資產包括中國、俄羅斯和德國互聯網公司的股權,最著名的當屬騰訊的股權。考慮到Prosus公司的估值在八月底基本敲定,也參考了所持有的股權價值,這可能對中航國際控股股價亦有刺激效應。

股價嚴重低估引發資金撿漏

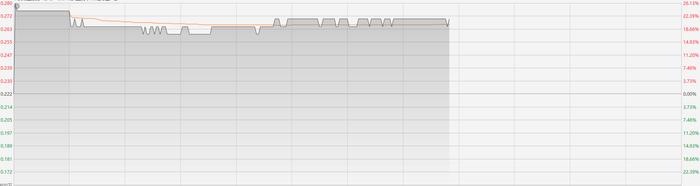

僅僅從9月1日開始,中航國際控股股價在短短一個月時間上漲了85%。但是9月1日到9月18日這段期間,中航國際的走勢其實是偷偷摸摸的,更早的一點說,從今年6月1日每股3.7港元開始,其實就應有資金開始介入,這些資金的建倉極爲的聰明,正是那句話“悄悄的進村,開槍的不要”,市場並沒有注意到這只不起眼的小市值股票正在迎接股價的暴漲。

從9月1日的4.3港元開始,到9月18日,中航國際控股的股價已經上漲到5港元左右。這些先知先覺的資金在9月19日開始大量喫貨,當天中航國際控股開始了異常的活躍,當日以較前一交易日放大超過17倍的量能,當天股價上漲也達到了6.48%,公司隨後三個交易日連續放量上漲,9月24日更是大漲接近10%,隨後中航國際控股開始連續兩日震盪,這是拉昇資金慣有的把戲,目的是洗出那些不知道何故上漲的搖擺籌碼,然後,暴力拉昇再度出現,中航國際控股9月27日當天大漲12.42%。

都漲到這份上了,市場的各種猜測驟起,急漲的股價必然背後因要事支撐,否則在港股市場裏,漲的再高也能在極短時間內打趴下,中小盤的股價無事獻殷勤,跟風的投資者很容易喫大虧,這意味着中航國際控股股價背後很可能是有大事發生。

不滿股價太低迷尋求私有化?

股價飛起來究竟是什麼情況?中航國際10月2日發佈公告表示,控股股東中航國際計劃以每股要約價9港元收購公司全部已發行H股,每股要約價較停牌前收市價溢價約29.12%;最高代價約29.99億港元。H股要約成爲無條件後,公司將申請自願撤銷H股於聯交所的上市地位。在要約完成及除牌後,中航國際控股及中航國際深圳將分別由中航國際吸收合併。

受此消息影響,中航國際控股於10月3日復牌後大幅跳漲,當日漲幅達到了19.66%,單日成交額就高達3.74億港元。

之後,中航國際控股的股價在稍後幾日開始連續小幅回調,但截至10月11日,該上市公司的市值也達到了93億港幣。

想私有化的公司非常多,但漲的這麼兇的公司,只能是一個理由,中航國際控股的市值、股價實在是被低估了。

在今年9月初的時候,中航國際控股的PB只有0.3倍左右,這是一個非常具有吸引力的水平,對那些喜歡挖掘PB低於1的機構資金而言,中航國際控股顯然是一個非常好的投資標的,有可能成爲價值窪地。

與此同時,觀察中航國際控股的資產負債表可以發現,該公司的在手現金、應收款、固定資產等可以輕鬆覆蓋該公司的負債,該公司的商譽也不大,雖然因爲商譽減值導致中航國際控股前一階段的財報業績不利,但截止今年第二季度末,中航國際控股的商譽規模爲6.2億港幣。

更爲重要的是,中航國際控股是很多A股上市公司的大股東。在股價急速上漲後,中航國際控股還及時公告了旗下A股上市公司的業績情況,中航國際控股(00161)10月10日公告,深南電路(002916,股吧)(002916.SZ)發佈2019年前三季度業績預告,2019年1月1日-2019年9月30日歸屬於上市公司股東的淨利潤比上年同期增長:65%-85% ,盈利:7.8億元- 8.75億元。

看起來,中航國際所控制的A股上市公司還是績優股,中航國際控股持有深南電路這隻績優股大約69%的股權,爲絕對意義上的控股股東,並且中航國際控股所控制的深南電路也是一隻典型的大牛股。

與此同時,10月7日晚間,一系列A股上市公司的公告令投資者對中航國際股價的飛躍可能會有一個大致的瞭解。

飛亞達A、深南電路、深天馬A多家上市公司在10月7日晚間發佈權益變動提示公告,因中國航空技術國際控股有限公司(以下簡稱:中航國際)擬吸收合併中國航空技術深圳有限公司(以下簡稱:中航深圳)和中航國際控股股份有限公司(以下簡稱:中航國際控股),公司控股股東將變更爲中航國際控股;中航善達(000043,股吧)公告,因中航國際重組事項,中航國際控股將成爲公司第二大股東。

Prosus上市估價刺激中航國際控股?

上述公告也就是說,實際上這些A股的上市公司都是這家港股小盤股的附屬公司。其中中航國際控股持有深南電路69%的股權,後者市值高達548億;中航國際控股持有飛亞達A的股權爲37%,後者市值爲36億;中航國際控股持有深天馬A的股權比例爲16%,爲該公司第二大股東,後者市值爲291億。

也就是說,中航國際控股持股的A股上市公司的市值合計規模就達到了437億人民幣。而中航國際控股這家主營業務爲電子產品製造的港股上市公司的總市值在此番暴漲後也僅僅93億港幣,也就相當於84億人民幣的市值。

中航國際控股的股價飛昇顯然是因爲實在被低估的太嚴重,這也是這家港股上市公司尋求私有化的重要因素。因港股的定價權問題,在港上市的國企私有化案例越來越多,包括華能新能源、中外運航運、中國電力清潔能源等公司。如在今年10月,華能新能源公佈,母公司中國華能提出私有化建議,以每股3.17元收購其他股東的H股,作價較該股停牌時收報2.67元溢價約18.73%。

中金公司發佈的一份報告認爲,港股國企類公司私有化往往是大股東持股佔比相對比較高,大股東或母公司實力相對雄厚,具備一定的實力組織資源完成私有化,母公司平臺下一般有多個上市的平臺,目前該公司維持上市地位的成本偏高,估值偏低,成交一般不活躍等等,隨着國企大股東、母公司或管理層的行爲,可能比此前更加看重公司股價、對股東的回報或者歸母淨利潤等指標,從而會使得條件具備的國企有動力採取私有化、回購等資本運作來優化股東回報。

實際上,國外市場對這類自身業務不行但投資對象很強的品種,也不會給予太低的估值。

值得一提的是,有部分市場人士認爲,今年9月份在荷蘭上市的騰訊的最大股東Prosus,其股權投資的價值模式,與中航國際控股的確實有幾分相似,Prosus基本上也沒有像樣的自身業務,它的主要資產也都是持有的其他公司,與中航國際控股一樣可以被理解爲一個股權投資平臺。

據Naspers公司2019年8月27日發佈公告,Prosus的資產包括,持有31%的中國騰訊股權、德國外賣平臺DeliveryHero價值13.5億美元的股份、俄羅斯分類廣告業務Aito BB 29%的股份以及俄羅斯互聯網巨頭Mail.Ru價值14億美元(28%)的股份。

持有騰訊市值約9000億人民幣的Prosus在在荷蘭上市後,開盤價爲58.7歐元,但隨後其股價一度飆升到76歐元,使該公司成爲阿姆斯特丹證劵交易所市值第三大的股票,市值一度超過1300億美元,某種程度上而言,歐洲的投資者基本上按照該公司持有的騰訊市值比例給了Prosus一個大致的市值。

顯而易見的是,國外的投資者充分認識到這類股權投資型公司的應有價值。考慮到Prosus在今年9月份上市,且按照其所投公司的市值與比例,也維持較高的市值水平,而中航國際控股也恰恰在九月份出現價值重估,投資者是否受到騰訊大股東Prosus商業價值與股價拉昇的影響,或許也有可能。