關於鎳行業最深刻的分析框架:教你搭建鎳行業全景圖

摘要:像上面講的純鎳庫存也好,鎳礦庫存也好,其實有一個相同點是存放地點相對集中,便於採集數據,而鎳鐵庫存就沒有那麼好統計了,因爲沒有一個統一堆放的場地,多數爲工廠自己的庫存,所以這個數據非常不好統計,左上圖是mysteel的一個調研數據,具體數值並不是太重要,主要是看一個趨勢,從圖中顯示這個庫存的趨勢在減少,看左下圖,在12年13年的時候高鎳鐵的價格明顯低於金川鎳的價格,按理說高鎳鐵的經濟性要比純鎳好,價格不應該比純鎳低的,但當時由於產量比較大,應該是出現了供應比較寬鬆的情況,所以纔會出現這樣的價格結構,從14年開始一直到15年底,高鎳鐵的價格跟金川鎳不相上下,而從今年開始基本上就是高鎳鐵的價格要高於金川鎳,明顯就能看出鎳鐵的供應開始變得緊張了,庫存的變化趨勢也是能因此而感覺出來的,我們再從另一個表觀供應的角度去看會更加明顯,可以看到在14年初到15年初,中國的表觀供應反而比不鏽鋼消費原生鎳要來得少,說明這段時間就是在消耗鎳鐵的隱形庫存。在研究過程中,有很多的數據需要關注,進出口數據包括鎳礦,鎳鐵,純鎳,還有國內的NPI產量,國內純鎳的產量,這些數據任何一個單獨去看意義都不大,很多時候存在着此消彼長的現象,我們要把同一類的數據彙總起來看,比如要區分原料產品和終端產品,不要把兩者混淆,不要算了鎳礦數據又去算NPI產量,這樣就沒有意義了,要統一一個計算口徑,把單位也都統一,比如都統一去算鎳的最終產品,並且是去算鎳的金屬量,而不是實物量,左邊這個圖我就是進入中國所有的終端鎳產品和中國自己生產的鎳產品加起來做爲一個表觀供應,這個表觀供應的變化再加上LME庫存的變化,然後減去不鏽鋼消費原生鎳的變化,得出一個相對平衡指數,這個相對只是今年相對於去年來說的一個變化,從圖中我們可以看出,去年相對於前年,過剩比較明顯,而今年相對於去年,開始出現了一些短缺。

來源: 撲克百家研究院 作者:張黎青

一、鎳的研究框架

1.1鎳礦、純鎳部分

鎳礦分爲硫化礦和紅土鎳礦,硫化礦和一部分紅土礦會冶煉成純鎳,而大部分的紅土鎳礦是用於冶煉鎳鐵的,特別是國內的NPI,一般鎳含量超過15以上行業裏稱之爲鎳鐵,15以下稱之爲NPI。從純鎳部分來說,全球幾家大的鎳企,基本上都有礦山,從挖礦到生產最終產品都是自己的生產流程,但是有些鎳企並不是生產最終純鎳產品,比如第一量子,昆士蘭鎳業等,他們會銷售鎳精礦或者中間產品,國內的鎳冶煉企業大部分的原料是以這種方式進口。國外的礦企生產出來的最終產品,主要出口到中國市場,中國對於鎳的消費佔據了全球的一半以上。俄羅斯鎳是中國主要的進口品種,去年進口俄鎳佔到總進口量的65%左右。當國內外消費不景氣,純鎳就會流入LME倉庫去交倉,庫存的數量對於價格來說也是一個非常重要的因素,它的多少從某種程度上能代表消費的強弱。再來看國內的情況,國內有自己的純鎳生產企業,比如金川,再加上每個月進口的純鎳,這就構成了國內的純鎳供應。純鎳主要用於不鏽鋼鍊鋼、電鍍、合金和電池,其中不鏽鋼行業消耗了85%的原生鎳(包括下面的鎳鐵部分),電鍍是7%,合金鑄造6%,電池2%。沒有消費掉的一部分純鎳進入了倉庫稱謂庫存,國內庫存分爲報稅區庫存和非保稅區庫存,國內庫存的高低也是直接影響價格的一個重要因素。

1.2鎳鐵部分

在06、07年以前,當時鎳鐵還不屬於不鏽鋼的主要原料,純鎳纔是主要的原料,中國的不鏽鋼產量不到500萬噸,現在每年2000多萬噸。從06、07年開始中國開始出現了NPI的生產,也因此開啓了從印尼、菲律賓進口紅土鎳礦的歷程。從開始的1000萬噸不到,最多的時候從兩地進口了將近7000萬噸。隨着中國不鏽鋼產量的快速提升,對於鎳的需求也是與日俱增,鎳鐵也逐漸從配角開始轉爲主角,在印尼禁礦以前,中國的NPI產量已經提升到了48萬噸的水平。由於鎳鐵的供應地位越來越重要,因此這個鏈條上出現的問題會對鎳價造成非常大的影響,比如2014年的印尼禁礦令就使得鎳價飛速竄高了60%。從2014年印尼禁礦以後,印尼政府要求在當地加工原礦,出口加工產品,中國的企業只能去印尼建鎳鐵廠,比如青山,從2015年開始印尼的鎳鐵開始投產,產量逐漸增加。在考慮中國NPI減產的同時也要關注印尼鎳鐵的投產數量,兩者此消彼漲以後的盈餘是關鍵。

1.3需求部分

中國85%的原生鎳用於不鏽鋼鍊鋼,研究鎳的需求端,主要研究的還是不鏽鋼,關於電池用鎳的問題,比例還非常小,目前來看還不足以對鎳的需求產生大的影響。鎳跟不鏽鋼相互的依存度非常高,很多不鏽鋼的貿易商都盯着鎳價的波動,鎳漲價,不鏽鋼就漲價,鎳價下跌,不鏽鋼價格就跌。不鏽鋼鍊鋼的原料可以是純鎳也可以是鎳鐵,這幾年NPI在中國大肆發展的同時,不鏽鋼鍊鋼的爐料也跟着發生了很大的改變,從開始純鎳是主料,到後來變成NPI是主料,再到後來印尼禁礦以後中國高鎳鐵產量減少,價格抬升,鋼廠又發現低鎳鐵配純鎳也是不錯的方式,所以純鎳的地位又開始慢慢提升,對於現在的鋼廠來說,計算一下價格來選擇爐料是有必要的,大多數的情況下高鎳鐵還是有其經濟優勢的,但當純鎳價格比高鎳鐵低很多的時候,鋼廠也會選擇純鎳,因此純鎳跟高鎳鐵的價格競爭關係因此產生。不鏽鋼鍊鋼環節以後還有各種加工環節,熱軋冷軋製管等到最終的製品。不鏽鋼的終端主要還是房地產、基建,所以在分析終端消費的時候要關注房地產銷售數據啊,工業指數等。還有一部分不鏽鋼用於出口,比例大概在18%左右,這幾年國外對中國不鏽鋼的反傾銷調查越來越多,使得出口的難度在不斷加大,但是今年由於匯率因素,不鏽鋼出口量大幅增加,6月份的不鏽鋼出口同比增加了22%。中國對原生鎳的需求佔到全球將近一半的份額,因此分析鎳的需求端變化主要還是在中國。

二、鎳的價格研究

2.1價格和數量研究上的邏輯和細節問題

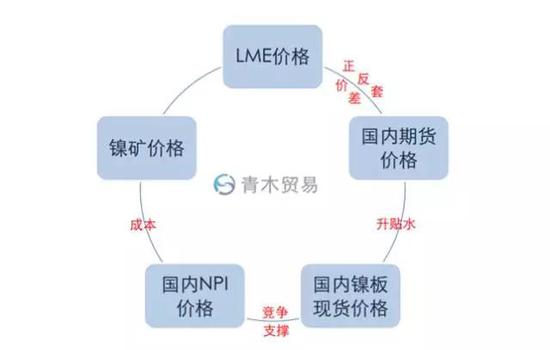

鎳礦的價格是組成國內NPI的一個重要因素,鎳礦價格高了,勢必會影響到NPI的成本,成本如果長期高於現貨價格,會導致不少鎳鐵冶煉廠關停,2014,15年基本上就是這種情況,當然不是說成本高於現貨價格就是鎳礦導致的,而是我們在考慮NPI成本的時候,鎳礦價格是一個很重要的計算因素。NPI的價格跟國內鎳板的現貨價格之間存在着相互競爭和支撐的關係。國內現貨跟國內期貨之間存在升貼水,升貼水其實本質上就是現貨到期貨盤面上交割的成本,升貼水擴大,套利交易就會把差價填平。同樣國內期貨跟LME價格之間也存在着一個合理價差,這個價差的擴大或者縮小,都會引發正反套,從而使得兩者價格又回到合理價差範圍內。而鎳礦的價格和LME價格之間也是聯繫非常緊密,在紅土鎳礦的地位變得越來越重要的時候,往往出現一些鎳礦供應問題的時候,立刻會引發LME鎳價的大幅度變動。當LME鎳價變化大的時候,同樣也會影響到鎳礦的報價。所以其實套利的概念就是去尋找不平衡的價格差,也正是因爲套利交易的存在使得各種價格之間始終保持着一種動態的平衡。

2.2鎳礦的成本構成

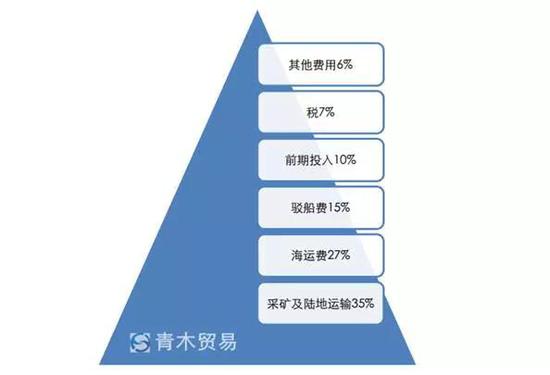

因爲價格一直在處於變化中,我們總是希望能在不確定中尋找一些確定的東西,也就是所謂的底線支撐或者阻擋,主要考慮成本。鎳礦的成本包括以下幾項,其中主要是採礦和陸地運輸,其次是海運費。經過計算,低鎳礦的成本在CIF中國主要港18-24美金,中鎳礦的成本在17-30美金,高鎳礦的成本比中鎳礦略高一點,不同的公司成本差異較大。

2.3NPI的成本構成

鎳礦約佔到35%的比例,其次是電力約25%,根據各種材料能源的價格大致估算出NPI的理論成本,從右圖中我們也會發現不同的區域成本也不一樣,主要還是因爲礦石的運費和各地區的電費不同而產生的差異,山東的成本比較有優勢,主要優勢在自備電廠上。用鎳礦的極限成本可以大致估算出NPI的極限理論成本。

2.4NPI和純鎳之間的價格關係

由於歷史的原因,鋼廠和鎳鐵廠之間一直存在着一種招標價的定價模式,到了月底,鋼廠會公佈下個月鎳鐵的招標價格,鎳鐵廠如果願意以這個價格成交的話就可以把貨賣給鋼廠,因此高鎳鐵的價格在一個月裏面其實波動並不大,會有一些小的價格波動,但更多的是零單的成交,大數量的成交還是在每月的招標過程中,所以我們可以把高鎳鐵的價格作爲一個標杆來計算出鋼廠如果要採購低鎳鐵加純鎳的方式,純鎳價格需要到什麼位置才能跟高鎳鐵相當呢,因此這裏就可以去計算出一個純鎳的臨界價格,我們看圖中藍色的線是高鎳鐵的價格,而最底下紅色的線就是根據當時的高鎳鐵價格計算出來的純鎳臨界價格,藍線和紅線就形成了一個通道,圖中綠色跟紫色分別是俄鎳和無錫活躍合約的價格,我們會發現,價格一旦觸及紅線就會馬上反彈,而價格超過藍線也會馬上回歸,這個在邏輯上也是非常清楚的,價格觸及到鋼廠採購純鎳臨界點,或者接近這個臨界點,說明可以採購純鎳了,這個時候純鎳的成交量就會上去,價格也就跟着迴歸了,而價格如果超越了上面的高鎳鐵價格,本來相同的價格條件下高鎳鐵就有優勢,更何況價格超過了高鎳鐵,鋼廠就更加不會大量去採購純鎳了,沒有成交量,價格自然回落。也許有人會說,萬一高鎳鐵嚴重缺貨呢?鋼廠買不到高鎳鐵只能去買純鎳呢,那麼答案很簡單,這種情況下高鎳鐵的價格自然就會抬高。所以這就是鎳鐵價格跟純鎳現貨之間的價格聯繫。這條曲線也可以做爲一些短期交易上的判斷指標。

2.5內外價差

內外價差,也就是國內期貨和LME價格之間的差異。因爲中國特色,一般情況下進口鎳是虧錢的,但是虧得太多,進口就會減少,進口少了國內的價格就堅挺,國外的價格就會回落,價差又會迴歸,而且往往在這種虧損擴大到一定程度以後,做反套的交易就會增加,也是抹平差價的一個很強的力量。所以往往進口虧損的持續擴大是價格轉折點來臨的重要指標,進口虧損的持續擴大,也有它背後的邏輯,剛纔我們提到過國內鋼廠採購高鎳鐵的定價方式,它並不是一個像期貨那樣時刻在變化的,相對穩定,波動幅度不是特別大,這就相當於一根線拉住了國內純鎳現貨的價格,也因此拉住了國內期貨的價格,如果國內期貨漲得太快太高,期貨跟現貨之間的套利馬上就會出現,如果現貨也跟着期貨上漲太快太高,就跟NPI的價格差距拉得太大,就不會有鋼廠去買單,現貨成交上不去,這種空中樓閣的現象就長久不了,勢必還是會被現實拉下水。但是國外沒有這種模式,國外的鎳鐵價格定價還是以LME爲基礎價格的,變化的是升貼水,因此不會有這種牽制,所以在一定的時間裏,就出現了進口虧損急劇拉大,但是套利者非常清楚一點,這種持續擴大是不可持續的,所以大量的套利盤進去,價格不得不迴歸。

2.6純鎳成本

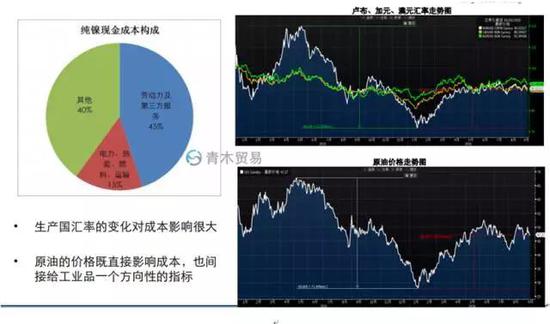

純鎳的產量佔據了全球鎳的半壁江山。純鎳的成本差異性非常大,這個差異主要體現在礦的品味差異,還有礦的位置,還有礦本身伴隨的副產品價值大小,很多公司的財報顯示,成本構成中勞動力和第三方服務佔了45%,電力、熱能、燃料、運輸等佔了15%的比例,在純鎳的成本中要關注兩個重要的因素,一個是生產國的匯率,另一個是原油的價格,匯率因素直接影響到勞動力成本,而原油既影響直接成本,也間接給工業品一個方向性的指引,我們從右邊的兩個圖中可以看出,15年俄羅斯盧布比貶值了40%,加元澳元貶值了20%,原油的價格下跌了將近60%,你分別按比例去計算一下,其他情況不變的條件下,這兩項已經使得成本降低了18-27%。成本的下降意味着價格探底幅度的擴大。

2.7礦山成本曲線

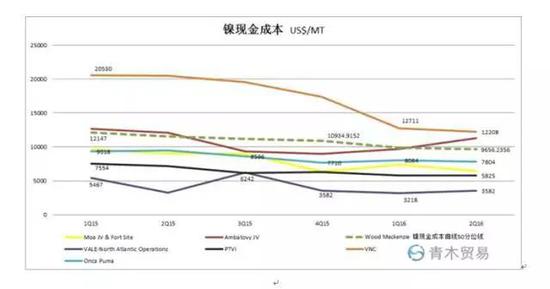

從下面幾家礦山的成本曲線來看,15年的成本下降比較多,但16年成本下降並不是特別明顯,因爲16年不光是匯率,還有原油價格都有走高的現象,並不利於降成本,但是今年跟去年有一個不同點是去年礦山都是被動降成本,即使那樣,年報出來也都不好看,因爲價格實在跌了太多,今年開始各家礦山都在主動降成本,去看他們的季度財報就可以發現每一家都會說我們正在努力降低成本,我們也可以從wood Mackenzie的鎳成本曲線中發現,2016年第二季度末鎳的成本50分位線在9656美金附近,比2015年底下降了11.7%,比2015年初下降了36.8%

2.8成本以外的因素

目前的鎳價大約處於現金成本的50分位線上下,即使有一半的礦企現金成本虧錢,但也沒見得有大量的礦山關停,其實成本並不是判斷是否停產的唯一依據。球幾家大的礦企,鎳的營收比還是很低的,份額最多的俄鎳也不到40%,所以即使鎳的部分虧損,也影響不了多大的營收,所以應該更多的關注礦企的整體現金流和債務安全性,右下圖是幾家大礦業公司的CDS圖,在15年底16年初的時候CDS是相當高的,說明信用違約的風險是相當高的,這個時候就要關注是否會有礦山關停等,現在這個CDS已經下降,說明公司的資金安全性還是比較高的,這個時候關停的可能性就比較低,儘管價格仍然處於很低的水平。

三、數量的研究角度和方法

3.1數量的研究角度和方法

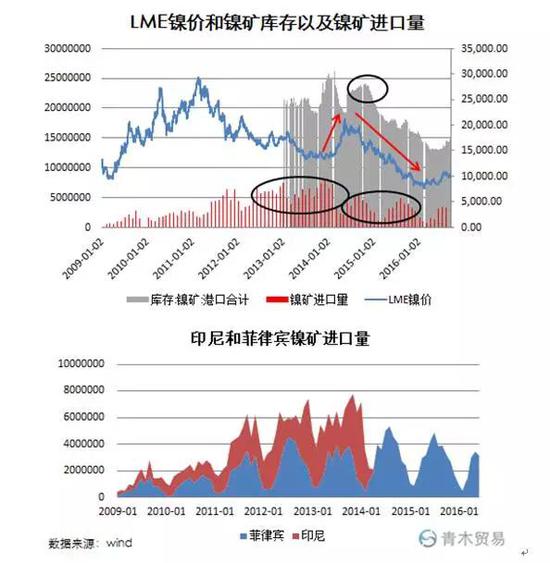

數量的角度,首先是平衡表,但平衡表也不一定準確,做平衡表主要關注一些機構發佈的信息,比如INSG,WBMS。平衡表還是有其作用的,比如看這個圖中黑色的圈裏面,當時的行情是印尼禁礦引發市場對供應短缺問題的擔憂,使得價格迅速上漲,但是從平衡表裏顯示出,在禁礦令頒佈以後將近一年的時間裏累積過剩達到了歷史高位。而今年的平衡表又顯示出一部分短缺,我們在看其他數據的時候能發現一些細節來佐證這個趨勢是否正確。

3.2供應和消費變化率

相比較平衡表的絕對值,應該更多地去關注供應和消費的變化率。從一些全球主要的鎳生產商的財報來看,每個季度的產量一目瞭然,每年的年底也會對來年有一個產量計劃,通過這些可以大致推算出供應這塊每個季度每年的變化率,消費端看中國的不鏽鋼產量,消耗中國85%的原生鎳,而中國鎳的消費佔到全球的一半,這樣通過不鏽鋼消費多少原生鎳的增速又可以推算出全球的消費增速。通過這兩個增速就可以大致有方向策略了,比如供應的增速大於消費的增速,使得原本過剩更加明顯,那價格的大方向肯定是往下走的,如果消費的增速大於供應的增速,短期範圍內會縮小過剩量,如果持續都是這樣,可能會加速消耗庫存,最後導致大的結構性的改變。

3.3數據整體性

在研究過程中,有很多的數據需要關注,進出口數據包括鎳礦,鎳鐵,純鎳,還有國內的NPI產量,國內純鎳的產量,這些數據任何一個單獨去看意義都不大,很多時候存在着此消彼長的現象,我們要把同一類的數據彙總起來看,比如要區分原料產品和終端產品,不要把兩者混淆,不要算了鎳礦數據又去算NPI產量,這樣就沒有意義了,要統一一個計算口徑,把單位也都統一,比如都統一去算鎳的最終產品,並且是去算鎳的金屬量,而不是實物量,左邊這個圖我就是進入中國所有的終端鎳產品和中國自己生產的鎳產品加起來做爲一個表觀供應,這個表觀供應的變化再加上LME庫存的變化,然後減去不鏽鋼消費原生鎳的變化,得出一個相對平衡指數,這個相對只是今年相對於去年來說的一個變化,從圖中我們可以看出,去年相對於前年,過剩比較明顯,而今年相對於去年,開始出現了一些短缺。

3.4非官方數據

有很多數據我們能從官方獲得,但也有很多是非官方的數據,需要自己去調研或者採用別的機構調研出來的數據,比如鎳的庫存分爲顯性庫存和隱性庫存,顯性庫存只有LME和上期所,但事實上中國還有不少隱性庫存,包括保稅區的庫存,其實隱形庫存是不能完全被準確地調研出來的,但有時候隱形庫存也是相當可怕,在2014年6月青島港事件發生以後,外資行率先縮減了貿易融資的額度,使得中國大量的隱形庫存沒有辦法進行融資,紛紛跑去國外LME交倉,從2014年6月到2015年6月,LME的庫存從28萬噸迅速上升到46萬噸,這其中有部分就是中國隱形庫存的顯性化,既然隱形可以顯性,有時候顯性也可以變成隱形,所以要兩方面綜合起來看到底是增加了還是減少了,不能單單隻看顯性庫存減少了,而覺得庫存真的就少了,更不能只看某一地的顯性庫存,說不定正在從某地搬往其他地區的途中。從圖中可以看出LME加上中國的庫存最高的時候達65萬噸,近期略有回落,但是之前國外有份報告稱全球的顯性加隱形庫存高達100萬噸,鎳的庫存還是相當的高,這也是制約價格的一個重要原因。

3.5鎳礦港口庫存

在鎳的研究框架中,其他幾個庫存也是相當的重要,比如鎳礦港口庫存,這個數據也是非官方數據,行業裏一般會採用鐵合金在線的數據。鎳礦的港口庫存是判斷國內NPI原料是否充足的一個重要指標,庫存都是起到一個蓄水池的作用,當某一種東西變得越來越重要的時候,這個蓄水池的作用也隨之變得重要,這幾年鎳礦在鎳的供應端地位越來越重要,因爲它而產生的供應問題使得價格的波動也非常劇烈,而鎳礦的港口庫存就是這個波動背後的擾動因素,14年的事件就是因爲後來在港口堆積了太多的鎳礦庫存,這個蓄水池功能的釋放使得供應短缺問題被證僞之後鎳價暴跌,這個港口庫存一直到了今年的5月底才降到了一個低位。但是現在隨着印尼鎳鐵的釋放,鎳礦這個變量的重要性也在慢慢減弱,所以庫存的低位影響不會像之前那麼大,但也是要注意的一個因素,當鎳礦真的再次出現比較大的供應危機之時,這個低庫存會使得價格爆發來得更猛烈一些。

3.6鎳鐵庫存

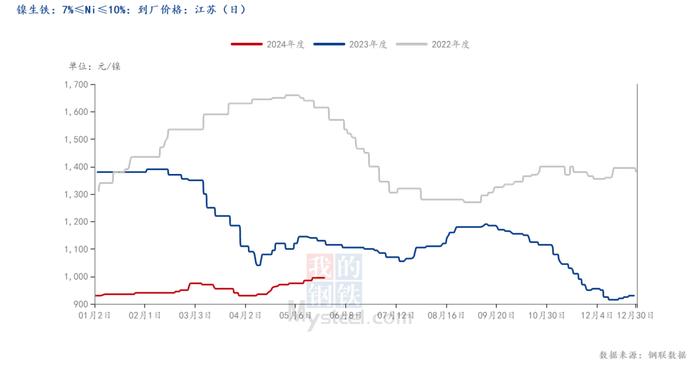

像上面講的純鎳庫存也好,鎳礦庫存也好,其實有一個相同點是存放地點相對集中,便於採集數據,而鎳鐵庫存就沒有那麼好統計了,因爲沒有一個統一堆放的場地,多數爲工廠自己的庫存,所以這個數據非常不好統計,左上圖是mysteel的一個調研數據,具體數值並不是太重要,主要是看一個趨勢,從圖中顯示這個庫存的趨勢在減少,看左下圖,在12年13年的時候高鎳鐵的價格明顯低於金川鎳的價格,按理說高鎳鐵的經濟性要比純鎳好,價格不應該比純鎳低的,但當時由於產量比較大,應該是出現了供應比較寬鬆的情況,所以纔會出現這樣的價格結構,從14年開始一直到15年底,高鎳鐵的價格跟金川鎳不相上下,而從今年開始基本上就是高鎳鐵的價格要高於金川鎳,明顯就能看出鎳鐵的供應開始變得緊張了,庫存的變化趨勢也是能因此而感覺出來的,我們再從另一個表觀供應的角度去看會更加明顯,可以看到在14年初到15年初,中國的表觀供應反而比不鏽鋼消費原生鎳要來得少,說明這段時間就是在消耗鎳鐵的隱形庫存。

3.7不鏽鋼庫存

不鏽鋼庫存是指所有形態的不鏽鋼,包括鋼坯,熱軋卷,冷軋卷,各種形狀的型材,管材,棒材,還有各種終端的製品,wind上有佛山和無錫的兩地不鏽鋼庫存,這個也只是那兩個市場貿易商的庫存,由於中國不鏽鋼產業鏈各種環節參與的企業非常多,加工廠,貿易商有十萬家之餘,每一家囤10噸貨,市場上一下子就100萬噸貨沒了,同樣大家都往外拋貨的時候,市場上也會一下子出來很多貨。今年開年以後的價格上漲就跟不鏽鋼的庫存週期相關,由於去年一整年價格一路下跌,整個不鏽鋼行業的去庫存非常明顯,今年年初,大家手上的貨都不多,開年以後國家的一系列刺激政策導致價格開始掉頭,於是大家都蜂擁而上開始備庫存,導致整個不鏽鋼行業出現缺貨現像,繼續不停地拉漲價格,從而帶動鎳價迅速上漲,但實際上也並不見得終端有多麼好的消費增長,所以庫存有它的兩面性,好的時候能加速好,差的時候也能使得情況更加惡化。儘管去庫存建庫存每次都是同樣一種模式的輪迴,但每個階段市場上資金量的多少也會很大程度上決定這個建庫存的力度,也就決定了價格能走得多高的一個因素。所以研究這樣一種並不能用具體數字去量化的庫存時,很多時候我們只能深入實地去調研去發現市場上一些普遍的現象和規律。

四、預期跟理想之間的距離

4.1市場預期

當某一個變量發生了變化,確實會對市場的供需造成一定的影響,而期貨又是一個做預期的市場,這種預期往往是不確定的,市場會有羣體效應,會隨着媒體新聞報道、情緒的渲染、交易者的心理因素等發生劇烈的變化,在某一個階段就會脫離實際理性,而我們做研究就是要儘量去挖掘真實的情況,去儘量理性地判斷這個變量產生的效應到底如何,而當市場的反應已經遠遠超過了我們所掌握的真實情況以後,交易的機會也許就在這裏。

4.2印尼禁礦

2014年1月初印尼宣佈禁礦令,市場的反應是鎳礦供應即將嚴重短缺,在價格上立刻反應出來,LME鎳價上漲約60%;而隨着時間的推移,大家漸漸地發現禁礦前期中國進口了大量的鎳礦,而且後面幾個月菲律賓的鎳礦進口量進一步提升,在近一年的時間裏港口堆積了大量的庫存,但當時整個市場還是一片亢奮,儘管有這樣看空的雜音出現,一會就被淹沒了,期貨市場包括鎳相關的證券市場,一片高歌猛進,但最終價格還是會反應真實的情況,當大家都意識到的時候,價格已經一落千丈。

4.3菲律賓環保

再來看今年的情況,6月初菲律賓新總統宣佈要進行礦山環保治理,關停不合規的礦山,市場再次對鎳礦供應產生擔憂,價格再次上漲30%;而你仔細去深究一下就會發現,那些被宣佈關停的礦山基本都處於雨季,在當期本就沒有多少量能出口。

4.4消費端預期

去年年底市場對消費端的預期,市場對中國鎳的消費預期是增加2%,對其他國家的預期是減少1%,總體的消費預期是0增長,但是今年中國不鏽鋼端要上馬的新項目不少,包括德龍的200萬噸產能,上泰的100萬噸產能等,青山、太鋼預期也是擴大產量,當然也會有預期一些工廠減產或者關停,但是過了年以後的鋼廠利潤其實已經跟我們透露一個信息:即將關停的又活了,新上馬的肯定得上,中國不鏽鋼的增量絕對不止市場預期的那樣,到了4月初的時候不鏽鋼產量數據出來就驗證了這個想法,前三個月不鏽鋼整個對鎳的消費累計增長超過了6%,而到了6月份,這個累計增長將近10%。

4.5機會

市場上永遠存在各種預期,研究的目的就是爲了發現趨勢和機會,而機會往往出現在預期跟實際情況的距離中

五、跳出細節看全局

5.1全局

大週期性價格變化肯定是出現了明顯的供需失衡,看下圖第一個下跌階段是1990年第四季度開始一直到93年末,這段時間海灣戰爭以及蘇聯解體,釋放軍需儲備5-10萬噸鎳,代表全球20%的需求破碎,基本面遭到重創;第二個下跌階段是97年到99年,亞洲金融危機爆發,需求急劇下降;第三個下跌週期是2000年到2002年,美國IT泡沫破滅,經濟受到重創;而從2002年到2007年中,中國經濟崛起,需求大增,中國的不鏽鋼生產也是在這個階段大量投產的;而隨後的下跌,全球金融危機和鎳鐵替代開始出現,等於是供應和需求雙雙發生大的改變;09年以後的上漲很明顯是4萬億的刺激了需求進一步擴張;從2011年到2013年底的下跌着實反應了供應過剩的局面,因爲這個時候的鎳鐵供應量已經非常大;再接着14年初的上漲就是印尼禁礦產生供應短缺擔憂,但很快這個擔憂被證僞,疊加中國需求着陸這兩方面的因素使得價格跌破了13年新低。因此從大週期的角度去看,肯定是供虛出現明顯的不平衡纔會產生大的價格趨勢。我們在研究的過程中時不時也要跳出每天的細節變化縱觀一下整個市場的局勢到底如何;而且每一種商品也必然會遵循它本身的週期規律,需求帶動價格上漲,然後再帶動投資,開發新的資源,然後供應集中釋放,需求出現萎縮,但供應釋放還未結束,價格下跌,跌破成本,供應萎縮,價格企穩,最後第二輪需求開始啓動,新的週期開始,總是這樣有規律的進行,但中間的過程和時間每個品種都不一樣,所以我們要明白的一點就是:我們每一天都身處於某一個大週期中,也必然經歷着每一天突如其來的各種變化,既要細又要跳出細節去縱觀大的週期。

六、對目前市場的一些看法

大週期上的供應問題並沒有出現大的變化,還不足以進行大的產能削減;

低成本的產能釋放會使得整體價格下沉;高庫存仍然對價格承壓;

消費的增速和可持續性存在一定的不確定性;

大週期性的價格上漲還有待時日,中短期價格會隨着供應事件干擾而加大波動率。