2000倍“超購王”開盤破發歸因於三大原因 生不逢時or名不副實?

燁星集團真的是生不逢時!

格隆匯新股此前發佈過一篇評級報告《新股評級 | 招股首日超購200倍!燁星集團(1941.HK)跟風“喫肉”的概率有多大?》,其中提到一個觀點:投資者可以把興業物聯作爲先行指標,如果興業物聯上市能“喫到肉”,燁星集團跟風“喫肉”將是大概率。其實,這句話還有另一層意思——如果興業物聯上市表現難看至極,燁星集團估計也好不到哪去。

3月9日,興業物聯正式開盤,報價爲1.81港元,較1.99港元的發售價跌9.05%,雖然破發後,興業物聯由跌轉漲,首日報收2.03港元,勉強保發。有這種前車之鑑,燁星集團暗盤僅漲1.92%,上市首掛破發、下午翻紅、全天僅漲10%的表現也就能夠預料得到了。

(資料來源:Wind)

如果我們再來複盤燁星集團本次“資本之旅”,不難發現這樣的事實:

其一,超購有些時候往往並不是一件好事。

從配售結果來看,燁星集團只能用“火熱”來形容,將近2000倍的認購倍數,遠超“前超購王”興業物聯的1414倍。但這也導致了一個結果——申購350手才能穩中一手,而乙組又異常擁擠,認購倍數高達2630倍。國際配售雖然集中度很高,十大承配人和二十大承配人認購佔配售股份總數分別超過70%和90%,但是由於出現了罕見的13倍超額認購,且有50%的回撥比例,可以肯定國配手中也沒拿到太多貨。

其二,在香港打新這件事上,要考慮前期付出的融資成本。

以燁星集團爲例,打和點很高,打和點價格爲1.995港元,打和點漲幅27.88%。按照10倍資槓桿、3%融資成本計算,投資者在前期就要先行支付30%左右的成本。更重要的是,昨天全球股市的崩盤,除了基石投資者需要鎖定,對於甲組、乙組和國配來說,今天大概率的做法就是趕緊跑。對他們來說,最大的可能就是:燁星集團已經翻篇,諾誠健華纔是下一個目標。

其三,並不是任何小體量物業都能稱爲“小而美”。

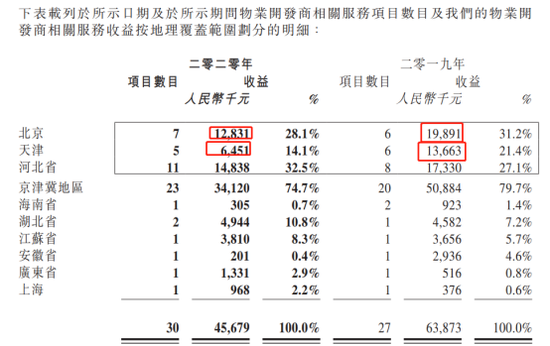

物管行業雖然擁有樂觀的發展前景,但是對於體量小,並高度依賴母公司鴻坤集團的燁星集團來說,相較港股物業板塊中其他同業公司還是有加到差距和不確定性。而對於燁星集團背靠的“大樹”——鴻坤集團,多年前就喊出了千億目標,但其規模發展卻一直沒能實現提速。

所以,綜上所述,燁星集團上市的表現並非無法預知,我們在前幾天推出《大型翻車現場再現 | 燁星集團或已瑟瑟發抖,難道未盈利生物科技纔是“最後堡壘”?》也提前做出預警。

不過,燁星集團較高的申購熱情,以及在上市首日尾盤拉漲也在一定程度上反映出市場的期待。從公司披露的招股書中不難發現,公司在過往三個財年營收和淨利潤持續上升,在當前的價位上市盈率也只有15倍,並不算高;而且相比興業物聯,燁星集團以住宅物業爲主,兼具成長性與低估值,同時也更符合港股市場偏好。從長期投資的角度來看,燁星集團的價值或許還是值得去挖掘。

更何況,想想去年上市的那個質地不佳的鑫苑服務,這樣的公司在上市首日都能有41.83%的漲幅,是不是要感嘆有一句:

燁星集團真的是生不逢時!