政策與經濟的賽跑 美股將何去何從?

2019年,是全球政治與經貿風波不斷的一年,特別是在貿易摩擦的衝擊下,給美股投資蒙上了一層陰霾,去年年底至今,美股美股波動性大幅上漲,幾度出現暴跌行情,艱難保持了上漲趨勢,市場情緒、風險事件成爲了今年主導美股表現的重要因素。

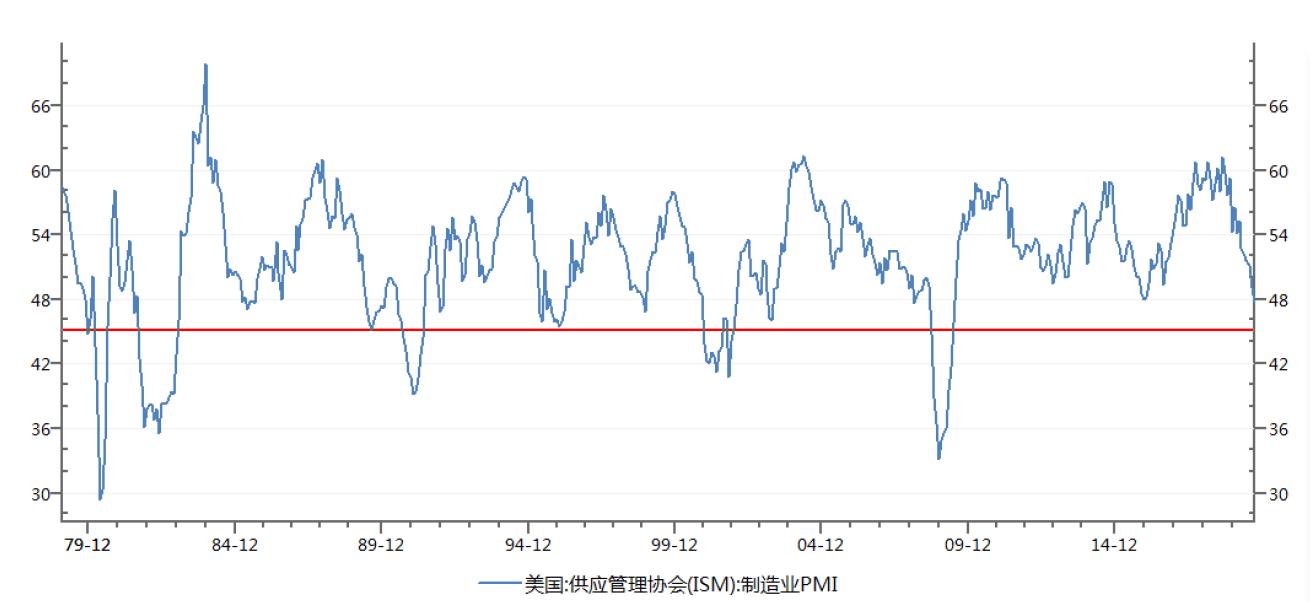

本月月初,美國供應管理協會(ISM)公佈的製造業PMI大幅低於預期,利空的經濟數據再次加深了投資者對於美國經濟的擔憂。隨着美國經濟增速放緩、美國總統特朗普遭遇彈劾風暴等因素影響,美股黃金十年是否能夠繼續?美股將何去何從?

美股“過山車”究竟看誰臉色?

美股今年的過山車走勢生動體現了美國經濟與政策的賽跑,從去年年底開始美國市場都處於不確定因素之中。

10月初,美股突然出現大幅波動,標普500指數在三個交易日內從高位下跌近140點,導火索是美國供應管理協會(ISM)公佈的9月製造業PMI指數47.8大幅下滑,低於市場預期,創十年以來的新低;9月美國新增非農就業人數13.6萬人,同樣不及市場14.5萬人的預期。作爲衡量經濟走勢的重要指標,PMI的走弱預示着美國經濟在經歷過往幾年的高光增長之後,當前處在放緩回調的過程之中。因此,一系列經濟數據引發了市場對美國經濟衰退的擔憂。

緊接着,10月3日、4日美股又出現了大幅反彈,標普500指數兩個交易日反彈近100點,美聯儲的降息預期再度升溫是促進美股反彈的關鍵。爲了維持經濟擴張和GDP的增長,今年美聯儲最早於6月初釋放降息信號,當前全球經濟增長降溫,GDP的增速普遍回落,去年以來美國經濟增長的放緩預期顯著增強了美聯儲降息的理由,但從6月份開始市場對降息的影響已經逐漸鈍化。

表1.標普500指數近一年的震盪走勢

實際上,疊加特朗普彈劾案、中美經貿摩擦等事件,當前美股市場心態如驚弓之鳥,遇到壞消息就容易陷入恐慌情緒。然而,值得注意的是,儘管美股在今年出現過多次暴跌行情,但從整體上看,從今年年初至今美股仍保持了上漲趨勢。在美股短期下跌後迴歸理性可以看到,美國經濟在世界經濟中仍有橫向比較優勢,並非完全如市場情緒一般悲觀。

三個角度看美股大概率高位震盪

製造業PMI指數即採購經理指數,反映了美國製造業的整體增長或衰退,是美國經濟數據中重要的領先指標,對經濟景氣程度的預警作用明顯,也對美股市場產生較大的影響。

根據上文所述,PMI的走弱預示着美國經濟在經歷過往幾年的高光增長之後,當前處在放緩回調的過程之中。從歷史上來看,美國製造業PMI跌破50的榮枯線基本是明確的降息開啓信號,而PMI持續下降則意味着後續降息依然有持續性。而就業市場的信號往往相對滯後,歷史上降息幾乎都出現在失業率的低點,降息週期的結束往往是以核心通脹企穩回升, 失業率改善的重要信號。

我們認爲,短期內不必過於擔憂的美股的走勢。其原因有三點,第一,回顧過往40年美國經濟與製造業PMI的表現,共有22次PMI指數跌破50榮枯線,5次跌破45,聯訊證券等券商機構稱其爲“衰退線”,二者呈現出一個大致的規律:製造業PMI跌破榮枯線,大部分情況下美國經濟沒有發生衰退,只是存在一定的下行壓力,期間對美股的衝擊也並不算大;當製造業PMI跌破“衰退線”,則美國經濟大概率出現衰退,且指數走勢與衰退時間較爲同步,美股也步入技術熊市。

在當前階段,美國經濟還處於“有藥可治”的階段,美聯儲大概率會使出渾身解數阻止美國經濟滑向衰退。歷史上美股力挽狂瀾的案例也有不少,最典型的要數1998年,當時製造業PMI跌至48附近,美聯儲迅速降息,經濟繁榮得以延續。

表2.美國經濟出現衰退與PMI指數的關係

第二,當前的各類經濟指標較之往年仍處在正常區間之內。當前,美國失業率降至十年最低,當前失業率低於4%,達到美聯儲的政策目標,就業人數維持高位。美國消費者信心指數方面,仍然維持在高位。2019年7月,美國公佈的相關數據顯示,美國經濟仍帶較強的韌性,實際GDP環比增速2.1%,前值3.1%,預期1.8%。消費是美國經濟的穩定器,二季度消費擺脫低迷,政府支出維持高位,二季度GDP增長穩健略超預期。

目前,很多機構都對第三季度美國經濟增速做了預測,但分歧較大。比如,紐約聯儲Nowcast模型顯示,第三季度美國GDP增速爲2.03%,與二季度經濟增速大體相同。還有高盛集團,也將三季度美國經濟增速預期調回2%,而之前的預測是低於2%。

第三,美聯儲尚有一些政策騰挪的空間,政策將會對沖一定的經濟下滑作用,我們認爲短期美股市場並不存在大跌的基礎。10月16日,美聯儲公佈最新經濟褐皮書報告顯示,許多企業已下調對經濟增長前景的預期,雖然家庭消費開支仍穩健,但製造業持續下滑,貿易關係緊張和全球經濟增速放緩拖累美國經濟活動。市場參與者押注美聯儲降息概率走高,芝商所(CME)美聯儲觀察工具顯示,美聯儲將在10月議息會議降息的概率升至89.3%,逼近90%。

美股估值當前依然合理

近兩年,市場上關於美股十年牛市將終結的討論一直沒斷過,從上述三個角度來看,美股短期內並不存在大跌的基礎,大概率高位震盪。結合估值角度來看,美股黃金十年將會繼續還是已經接近尾聲?

數據顯示,目前納斯達克動態PE處於十年估值的中樞,標普500與道瓊斯工業指數屬於歷史偏高水平。實際上,在美國近十年的牛市當中,2018年第四季度由於貿易摩擦和經濟數據表現不及預期,美國股市出現了一次回調,但是隨着這一輪迴調,美股估值相應回到較低的位置,隨後在今年上半年,股指再次回升,股指回升伴隨的估值增加的並不明顯,主要原因是美國一季度經濟數據表現尚佳,二季度經濟增速下滑但是表現超預期,美國公司的盈利較爲穩健,因而上半年估值回升,但是相應的盈利也在回升。

表3.標普500指數PE(TTM)

表4.道瓊斯工業指數PE(TTM)

表5.納斯達克指數PE(TTM)

綜合來看,當前美股估值合理,中短期不存在大幅度回調風險。儘管當前美股沒有明顯的泡沫化,但也意味着指數繼續高位起跳需要更強的基本面趨勢支撐,美股估值仍反映經濟韌性預期,疲弱的基本面依然是美股波動的來源,長期美股避免走熊還需要宏觀經濟的支撐。

在經濟放緩的大背景下,股票市場出現類似過往幾年的強勁上漲態勢的可能性很小,預計震盪波動會是未來一段時間內的新常態,在下一次上漲的動能點明確之前,豐富的市場投資經驗和投研能力會顯得尤爲重要。