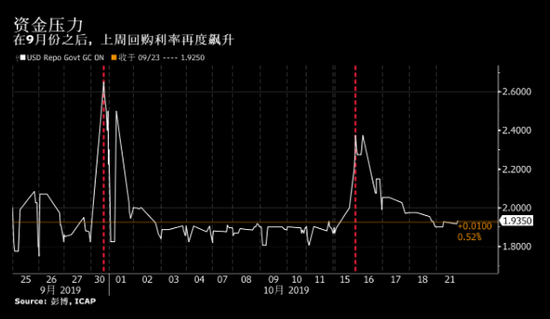

摩根大通警告:美國貨幣市場壓力有可能再度惡化

摘要:摩根大通分析師表示:“向銀行系統提供的新的永久性準備金面臨同樣的問題,同時受到資產負債表和日內流動性需求的約束,而正是它們最初引發了問題。摩根大通分析師建議,隨着年底融資壓力增大,聯邦基金利率和回購利率之間的差距可能在12月份擴大,投資者可以利用期貨市場預做準備。

摩根大通表示,儘管美聯儲向金融體系投放鉅額資金,但上個月導致短期借款利率飆升的貨幣市場壓力可能會再度嚴重惡化。

爲了減輕回購市場的壓力,美聯儲已開始提供隔夜貸款,並每個月購買多達600億美元的短期美國國債。在9月下旬,有抵押品的貸款利率飆升,分析師指出銀行間準備金稀缺以及限制銀行資產負債表規模及其提供回購貸款能力的法規是主要原因。

以駐紐約分析師Joshua Younger爲首的摩根大通分析師在一份報告中表示,並不確信美聯儲已經解決了融資市場存在的問題。在上週,雖然直接與美聯儲進行交易的一級交易商全額接受了美聯儲提供的隔夜流動性,向美聯儲賣出了儘可能多的短期國債,但資金壓力仍然再次浮現。

“依據我們的新視角,應將這些變化理解爲暴露出美聯儲針對其公開市場操作問題所選擇的解決方案的侷限性,” 分析師們寫道。“隨着年底來臨,我們認爲,形勢可能變得更糟。”

摩根大通分析師寫道,美聯儲提供的隔夜流動性直接流向一級交易商,而最需要這些資金的是非一級交易商。因此,該計劃的成功取決於傳遞多少流動性,但是規定銀行必須持有多少資本以防止損失的法規限制了一級交易商向非一級交易商提供流動性的能力。

同時,根據大型銀行第三季度的業績對其資產負債表進行的初步分析表明,爲了避免流動性費用,它們可能不得不在年底前進一步減少回購活動。

摩根大通分析師表示:“向銀行系統提供的新的永久性準備金面臨同樣的問題,同時受到資產負債表和日內流動性需求的約束,而正是它們最初引發了問題。”

在摩根大通之前,美銀美林和高盛也發出了類似警告,並將9月份的融資壓力歸因於金融危機後銀行監管等因素。高盛表示,即使在美聯儲採取最新舉措以緩解融資市場不暢的問題之後,“中介瓶頸仍然存在”。

摩根大通分析師建議,隨着年底融資壓力增大,聯邦基金利率和回購利率之間的差距可能在12月份擴大,投資者可以利用期貨市場預做準備。