創夢天地"逆勢的豪門":昔日美股熊股 赴港戰破發魔咒

編者按:11月26日,創夢天地科技控股有限公司(樂逗遊戲母公司,以下簡稱“創夢天地”,01119.HK)在香港公開發售,並擬於12月6日登陸港交所掛牌交易。

此次創夢天地擬全球發售1.27億股,其中國際發售股份1.14億股,發行價爲6.0港元至7.8港元之間,每手400股,入場費爲約3151港元。基石投資者索尼集團和京東分別認購500萬美元所購買的發售股份。

2014年8月7日,創夢天地在納斯達克上市,發行價爲每股美國存托股(ADS)15美元,一個月後的9月8日,創夢天地創上市最高價25.95美元,但半年過後,2015年3月17日,創夢天地的股價就跌至6.64美元。

2015年12月31日,創夢天地以每股普通股3.50美元(相當於每美國存托股14美元)的現金收購其尚未持有的創夢天地全部已發行普通股,2016年9月公司從納斯達克退市。

今年5月25日,創夢天地向港交所提交IPO申請,11月23日宣佈通過聆訊,瑞信、招商證券(香港)、中金公司爲創夢天地此次上市的聯席保薦人。

招股書顯示,騰訊成爲創夢天地除管理團隊之外的最大股東,雙方在雲基礎設施、內容購買及開發、數據娛樂、遊戲合作四個方面深度合作。不過創夢天地稱,與騰訊的合夥關係僅限於其爲公司提供用戶流量、內容及技術方面,並不存在高度依賴騰訊的問題。

創夢天地回覆中國經濟網的採訪稱,騰訊是創夢天地長期的、戰略的合作伙伴,但創夢獨立於騰訊集團經營業務,具有經營獨立性、財務獨立性和管理獨立性。

背靠騰訊這棵大樹,創夢天地依舊面臨遊戲行業在資本市場和政策的考驗。近期在香港上市的三隻遊戲股——遊萊互動(02022.HK)、指尖躍動(06860.HK)、第七大道(00797.HK),上市即告破發。

特別是11月8日,有消息稱由於監管層暫停審批新遊戲,騰訊或削減遊戲部門的市場營銷預算,管理層要求市場營銷主管控制現金流及縮減支出以“共度難關”。這一消息導致當日指尖悅動盤中一度暴跌80%,遊萊互動暴跌67.79%,第七大道也下跌10.49%。

創夢天地對中國經濟網表示,股價變化是市場化行爲,公司上市是爲了長遠發展,不是爲了一時的股價。創夢天地稱隨着公司24小時線上線下生態圈構建完成,將會帶來良好的收益,爲股東帶來良好回報,相信投資者會認可公司價值。

今年8月30日,教育部等八部門簽署了關於印發《綜合防控兒童青少年近視實施方案》的通知,其中國家新聞出版署將實施網絡遊戲總量調控,控制新增網絡遊戲網運營數量。有市場分析人士表示,遊戲行業監管政策趨嚴,業內公司面臨產品和盈利雙下行的趨勢,行業今年明顯轉冷。

另外根據《2018年1-6月中國遊戲產業報告》顯示,今年上半年遊戲市場整體收入1050億元,同比增長率僅有5.2%,遠低於過去三年21.9%、30.1%、26.7%的增長率,近三成公司淨利潤同比跌幅超過50%。

創夢天地表示,作爲遊戲發行商,不斷變化的監管環境對公司的影響相對有限。目前公司還有一系列有版號的遊戲正在排期上線,有足夠的經營運營能力實現持續變現。 另外,公司也將積極開拓海外市場,公司有信心能夠實現穩健經營和持續增長。

創夢天地此次上市對A股部分公司構成利好。據華爾街見聞,此前已和創夢天地合作的A股上市公司有望分享資本溢價帶來的紅利。華西股份曾在互動平臺透露,公司旗下上海毓厚向該項目中的境內主體深圳市創夢天地科技股份有限公司出資72.2萬元,取得創夢天地科技股份有限公司1.82%股權。浙江龍盛公司全資子公司上海科華染料工業有限公司、陽光城控股股東福建陽光集團參股的上海樂進投資合夥企業,間接持有創夢天地的股權。

創夢天地赴港融資

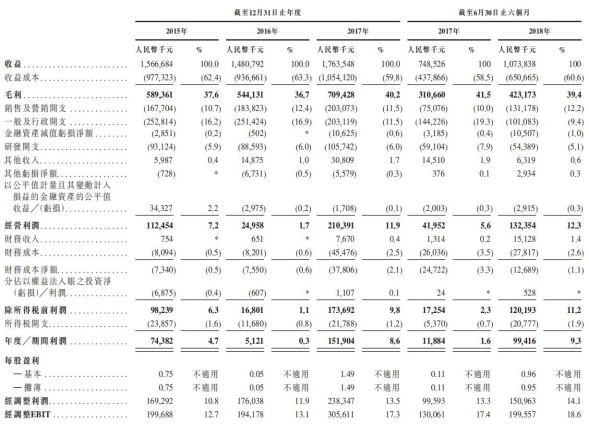

根據創夢天地的招股書披露,2015年-2017年,公司收益分別爲人民幣15.67億元、14.81億元及17.64億元,毛利分別約5.89億元、5.44億元、7.09億元。淨利則爲人民幣7438.2萬元、512.1萬元及1.52億元。

2018年上半年,創夢天地實現營收10.74億元,同比增長43.46%,毛利約4.23億元,同比增長36.22%,淨利爲9941.6萬元。

在負債方面,2015年-2017年,公司流動負債總額爲8.97億元、14.79億元、14.17億元,2018年上半年末爲15.91億元。

根據創夢天地招股書披露,此次募集資金38%用於進一步擴大公司的遊戲組合,24%爲公司於上游或遊戲相關行業的策略性收購提供資金,23%加強公司的研發能力及加強公司的技術知識,9%用於營運資本及其他一般公司用途,6%用於擴展公司的線下娛樂服務。

背靠“豪華家族”

創夢天地創立於2011年2月,主要商業模式是通過開發遊戲免費試玩,向用戶提供內容品種及遊戲內社交功能,通過遊戲內的虛擬物品產生收益。旗下樂逗遊戲曾推出《地鐵跑酷》、《神廟逃亡2》、《紀念碑谷》、《聖鬥士星矢-集結》、《夢幻花園》等手遊。

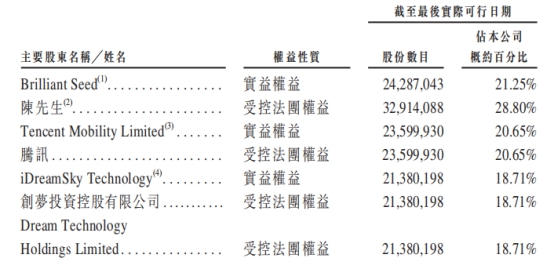

公司股東包括創始人兼CEO陳湘宇的旗下基金Brilliant Seed,持股21.25%;騰訊子公司Tencent Mobility Limited,持股20.65%;關嵩旗下Bubble Sky,持股4.12%;雷俊文旗下Instant Sparkle Limited,持股爲2.40%。

王思聰旗下的Prometheus Capital (International) Co., Ltd.持股爲3.38%。賭王何鴻燊妻子梁安琪的Vigo Global持股1.11%,梁安琪之子何猷君在創夢天地中擔綱首席營銷官一職,林建嶽的香港麗新發展也持有0.97%。

此次赴港IPO前,騰訊是除創夢天地管理團隊之外的最大機構股東,騰訊集團高級副總裁馬曉軼爲創夢天地的非執行董事。

成立3年半上市納斯達克 股價半年從25美元跌至6美元

據公衆號“手遊那點事”,2010年,創夢天地在獲得聯想創投千萬級天使投資之後,創始人陳湘宇當時決定引入他們第一款全球性的熱門遊戲,而這款遊戲正是爲創夢打開了中國智能手機遊戲市場大門的《水果忍者》。

在2014年,成立了3年6個月的創夢天地成功在納斯達克上市,成爲了最年輕的納斯達克上市公司。

2014年8月7日,創夢天地在納斯達克正式掛牌上市,股票代碼爲“DSKY”,發行價爲每股美國存托股(ADS)15美元,融資1.511億美元。上市首日,創夢天地開盤價報17.5美元,較發行價上漲16.6%,截至當日收盤,創夢天地報收15.94美元,較發行價上漲6.27%。

2014年9月8日,創夢天地股價觸及最高點25.95美元,不過半年後的2015年3月17日,創夢天地的股價就跌至6.64美元。

在創夢天地股價跌到谷底的2015年3月,樂逗遊戲正被美國律所集體起訴。Johnson &;Weaver LLP、The Rosen Law Firm等5家律師事務所稱,將對樂逗遊戲展開調查,以確定樂逗遊戲是否向投資者發佈了錯誤或誤導性的公告,是否違反美國1934年出臺的《證券法》相關條款。

2016年5月16日,創夢天地宣佈公司股東已批准之前達成的私有化協議。2015年12月31日,創夢天地以每股普通股3.50美元(相當於每美國存托股14美元)的現金收購其尚未持有的創夢天地全部已發行普通股。

交易完成後,創夢天地成爲私人控股公司,並在2016年9月從納斯達克退市。

強監管下的遊戲行業 今年前三季度IPO總值卻下跌了90%

據《21世紀經濟報道》報道,自2018年一季度開始,國內移動遊戲市場規模已進入12%-17%的增幅區間,此前2016-2017年間,增幅曾維持在40%以上數個季度。

有機構分析師指出,“整個行業紅利跟2016年是沒法類比了。2016年行業增速約在70%-80%,2017年初增速還是45%左右。目前的估值難以回到原先的情況,公司需要‘欣然接受’。”

據“IPO早知道”,Digi-Capital發佈的2018年第四季度報告顯示,今年前三個季度,遊戲市場交易額達到了創紀錄的250億美元。其中中國市場對遊戲公司的投資爲創紀錄的38億美元,比2017年全年的投資額都高出50%。

但正如Digi-Capital在年初預測的那樣,遊戲IPO總值已從2017年創紀錄的171億美元跌至2018年的11億美元,跌幅超過90%。

儘管Epic Games在第四季度獲得12.5億美的投資後,整個遊戲市場在2018年全年的投資總額已經超過50億美元,但這可能就是市場在進入“寒冬”前的預兆。因爲上次出現類似情況的時候,遊戲投資和併購活動都遇到了“寒冬”,並跌至10年來的最低水平。

自2010年以來,遊戲市場交易週期已經兩次由盛轉衰,因此未來6個月的走勢將確定這種“寒冬”規律將被打破,還是要歷史重演。

遊戲榜上排名固化 新手上路較難突破

根據伽馬《報告》顯示,今年3月遊戲版號暫停發放以來,二季度基本沒有新遊戲進入前20的手遊榜單內。

據財華社報道,在尚未開放版號的情況下,三季度TOP20榜單新增5個新遊戲,較一季度的少。另外,這新增的5個遊戲版號是新規前已獲得,遊戲廠商在暑假檔集中發佈,令該季度的上新衝榜,帶來市場的回暖,不過環比之下增速僅提高了3.5%左右。

從上面的前二十榜單中,佔據榜首的依然是《王者榮耀》、《夢幻西遊》等老牌頭部遊戲,騰訊、網易依然是遊戲行業毋庸置疑的兩極,相較而言其他遊戲公司新秀依靠單款產品上榜的情況居多,譬如紫龍游戲的《風之大陸》和《夢幻模擬戰》。

隨着流量紅利消失,用戶的迭增必須依靠研發商不斷投錢,也只有背靠金主的實力玩家纔能有與老牌龍頭一決高下的機會了。

港股遊戲板塊連續下跌 騰訊市值一度蒸發超2萬億港元

據《中國證券報》報道,由於移動遊戲的紅利期結束、版號審批延緩等現象,遊戲行業明顯降速,港股市場上多隻遊戲股股價重挫,權重龍頭騰訊控股股價更是受到重挫。

根據騰訊2018年二季度財報顯示,公司手遊、端遊收入環比雙雙下滑,其中手游下滑19%、端游下滑8%。受累於版號限制,騰訊此前重金下注幾款新遊戲都無法進行商業化變現。由於遊戲業務這一騰訊的營收支柱不理想,拖累了騰訊二季度淨利潤同比下滑2%。

市場對騰訊業績的預期不甚樂觀,主要原因依舊是預期遊戲業務明顯下滑。甚至有分析認爲,2017年騰訊共上線50款左右的新遊戲,但今年全年可能只有10多款,其遊戲的業務增長可能只有個位數,甚至毫無增長。

據《第一財經》報道,二級市場上,騰訊控股的股價在今年1月達到頂峯475.6港元之後,在10月31日最深已跌至251.4港元,跌幅超47%,市值一度蒸發超2萬億港元。11月29日,騰訊控股收盤報312港元,跌幅2.80%。

在創夢天地前於港股上市的那三家遊戲公司,如今均處破發狀態

據公衆號“數娛夢工廠”報道,除了騰訊控股外,港股市場上其他幾隻遊戲股股價也遭遇重挫。

今年7月剛剛登陸港交所的遊戲開發商指尖躍動,發行價爲2.07港元,截至11月股價已經連續3個月持續下行,11月29日收盤報1.73港元。

去年12月香港上市的遊萊互動,發行價爲0.63港元。目前該公司股價已經連續6個月下跌,僅11月8日單日跌幅達到67.8%,最低觸及0.186港元,11月29日收盤報0.28港元。

今年7月登陸港股的遊戲次新股第七大道,發行價爲1.50港元,上市首日即告破發,11月29日收盤報1.35港元,跌幅2.17%。。

根據《2018年1-6月中國遊戲產業報告》顯示,今年上半年遊戲市場整體收入1050億元,同比增長率僅有5.2%,遠低於過去三年21.9%、30.1%、26.7%的增長率,近三成公司淨利潤同比跌幅超過50%。

華盛證券:創夢天地強勢的休閒類手遊越來越多走到生命週期尾部

華盛證券發佈報告指出,創夢天地傳統強勢的休閒類手遊越來越多的走到了生命週期的尾部。比如跑酷手遊的營收佔比已從15年的15%下降到17年的6%。

根據弗若斯特沙利文的數據,創夢天地的神廟逃亡系列及地鐵跑酷系列,按平均月活躍用戶計,2017年仍在中國跑酷遊戲中分別排名第一及第三——公司在跑酷類手遊的領先地位依然穩固。但面對跑酷類手遊整體的下滑,即便公司已經盡力去延長了這些遊戲的生命週期,但終究還是敵不過行業規律。

公司能做的只有盡力在其他品類上發力。這一方面體現爲公司向RPG類的重度類手遊發力,其佔比已由2015年的38.8%提升至48%。

另一方面,公司在消除益智類手游上,打造《夢幻花園》2018H1貢獻收入1.4億,很好彌補了其他手遊衰退後的缺口(地鐵跑酷收入由2015年的0.95億下降到2018H1的0.21億;神廟逃亡由2015年的0.73億下降到2018H1的0.12億)。

中泰國際證券:創夢天地ROA低於行業平均水平 評級爲中性

中泰國際證券在對創夢天地的研報中指出,公司平臺有較大用戶規模,截至2018年9月30日,公司平均MAU(monthly active users,月活躍用戶數量)達129.5百萬。根據弗若斯特沙利文報告, 2017年公司平均MAU達到122.2百萬,在中國獨立手遊發行市場排名第一。

以收益計算,創夢天地是中國引進及發行海外遊戲的最大獨立手遊發行商,2017年發行海外手遊產生收益266.1百萬元人民幣,市場份額12.1%。創夢天地還與閱文集團成立合資公司,投資貓眼微影、足球遊戲開發商北京拱頂石、卡牌手遊開發商藍鯨時代等。

盈利能力方面,創夢天地的ROA(Return on Assets,資產收益率)爲16.3%,低於行業平均水平。綜合公司的行業地位、業績情況與估值水平,中泰國際證券給予其62分,評級爲中性。

中泰國際證券指出,創夢天地的風險因素主要包括國內遊戲版號管控影響新遊戲發行、遊戲變現實現程度不及預期,以及與開發商合作關係終止風險。