AMD財報前瞻:英特爾缺貨提供良機 OEM設計打開新空間

AMD財報前瞻:英特爾缺貨提供良機 OEM設計優勢打開新空間

摘要

-

AMD在下週公佈其第一季度財報。

-

投資者應密切關注AMD的出貨量和平均售價趨勢,其OEM設計優勢的規模以及其第一季度的服務器市場份額增長。

-

分析師的共識和管理層的指導是一致的,這表明兩者都沒有超出他們的估計。

AMD將於4月30日公佈其第一季度收益。半導體領域一直處於放緩階段,因此投資者將密切關注芯片製造商的收入在此期間是如何受到影響的。但除了追蹤頂線數據外,投資者還應密切關注AMD的平均銷售價格和出貨量趨勢以及它在設計上的又是(跨數據中心和OEM)。這些項目可能將決定該公司及其股票的下一步走向。讓我們來看看。

ASP和出貨趨勢

任何密切關注x86計算領域的人都會知道英特爾在2018年Q3和Q4中面臨供應緊張。Chipzilla分配其生產線,以在x86產品組合中提供更高利潤的產品類別,這使得其他低價產品類別供不應求。這種市場動態爲AMD帶來了增長機會。

Per Lisa Su,關於AMD 第四季度財報電話會議:

關於CPU短缺,我的評論是有一些缺口,特別是在低端...我認爲,再次從我的觀點來看,短缺是暫時的,但我們認爲它確實獲得了穩定的股票收益。

顯然,英特爾的供應緊縮預計將在第二季度惡化,至少在理論上,這些短缺應該可以確保將成爲AMD的更大和更重要的增長機會,但投資者應該在即將到來的財報電話會議中尋找AMD管理層對此的看法,以基本上量化這對整個公司來說有多大的增長機會。

話雖如此,市場動態應該對AMD的平均銷售價格和出貨趨勢產生直接影響。我們知道,短缺的口袋由價格較低的SKU組成。如果AMD能夠有意義地利用英特爾的供應緊張,那麼前者是:

-

出貨量將大幅增加;

-

由於低價SKU的銷售貢獻增加,平均售價增長可能會減弱。

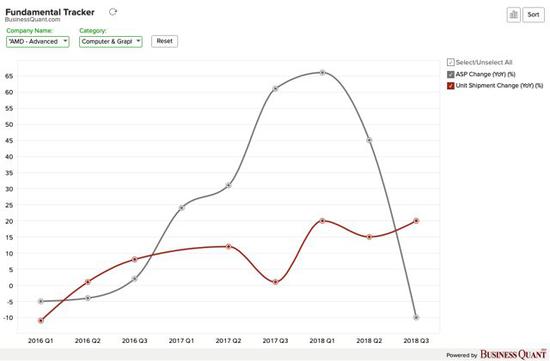

因此,投資者應該在AMD第一季度電話會議期間監控這兩個指標,因爲它可以確認該芯片製造商是否真正受益於英特爾與供應相關的問題,或者是否只是炒作。但是下面的圖表應該把事情放在眼裏,它應該讓讀者瞭解AMD過去幾年的平均售價和出貨量增長情況。

請注意,由於這種市場動態,我們無法概括AMD的利潤率如何發展。事實上,我們不知道這些“短缺”的確切性質。據我們所知,這些可能是價格較低但利潤率較高的SKU,反之亦然,因此AMD的利潤率可以向兩個方向發展。我個人認爲AMD的管理層寧願犧牲他們的利潤幾個基點,如果這意味着在OEM上獲得市場份額。

其次,我們不知道AMD的“短缺”有多大的增長機會。如果芯片製造商幾乎無法利用這個機會,並且對這些供應不足的產品類別的增量出貨量微不足道,那麼利潤率幾乎不會引人注意。

因此,讀者和投資者不應只關注標題財務數據,而應密切監控AMD的平均銷售價格和出貨量增長數據,因爲這些項目將揭示公司如何從英特爾的供應緊縮中獲益,以及AMD及其股東的未來前景如何。

是否獲得牽引力?

更重要的是,投資者還應密切關注AMD管理層如何在PC和服務器市場獲得份額。談到PC,這是前一點的延伸,Digitimes報道稱OEM(如戴爾,惠普和聯想)越來越多地採用AMD芯片,以應對英特爾供應有限。這種趨勢的延續將有利於AMD在2019年期間,至少在OEM級別,所以看看管理層是否在第一季度財報電話中證實了Digitimes的這份報告。

其次,AMD在最近幾個季度的x86服務器市場表現相當不錯。僅在過去一年中,基於Zen的EPYC芯片推動了他們基於單元的服務器市場份額的增長。我個人認爲AMD應該能夠在這個時間點輕鬆擴大其市場份額,因爲它們的市場份額微乎其微(基數效應較低),但投資者應密切關注盈利電話,看看管理層是否認爲這種趨勢還在繼續在第二季度也是如此。

這兩個市場對AMD及其股東來說都是極其有利可圖的。首先,訂單規模往往是塊狀和巨大的,這基本上意味着,即使是少數新設計的勝利,也可能會提高AMD的季度銷售數字。其次,企業交易在本質上往往是重複發生的。這不像原始設備製造商會運送幾個服務器,數據中心會部署幾個機架,然後他們就會無所事事。很有可能,如果這些企業客戶喜歡性能指標,並且AMD有優勢,他們很快就會想要擴大他們的購買規模。

簽署這種規模的協議還有另一個好處。一旦AMD憑藉設計上的優勢進入市場,它就有機會向OEM合作伙伴和其他企業客戶(如谷歌或微軟)推銷定製GPU解決方案。任何此類交易如果達成,都將提振這家芯片製造商的GPU銷售。因此,在AMD即將到來的第一季度電話會議上,這是投資者應該密切關注的另一個領域。

財務展望

現在,我們來談談財務。AMD的管理層預計其第一季度收入將在12億美元至13億美元之間,這意味着中期指導價爲12.5億美元。這標誌着同比下降24.2%,這並不出乎意料。

AMD的管理層在第四季度財報電話會議中將此次下滑歸因於市場環境的挑戰::

...預計下降主要是由於圖形渠道的持續疲軟和整個企業的季節性因素。預計同比下降主要是由於渠道庫存過剩導致圖形銷售下降,區塊鏈後期GPU收入減少以及內存銷售下降所致。

因此,當投資者期望行業需求和渠道庫存正常化時,他們應該尋找管理層的評論。

但就此而言,分析師預測該芯片製造商的收入將在12.2億美元和13.2億美元之間,其共識數字相當於12.6億美元。這一共識幾乎與管理層的指導相吻合,都沒有過分誇大自己的預測。

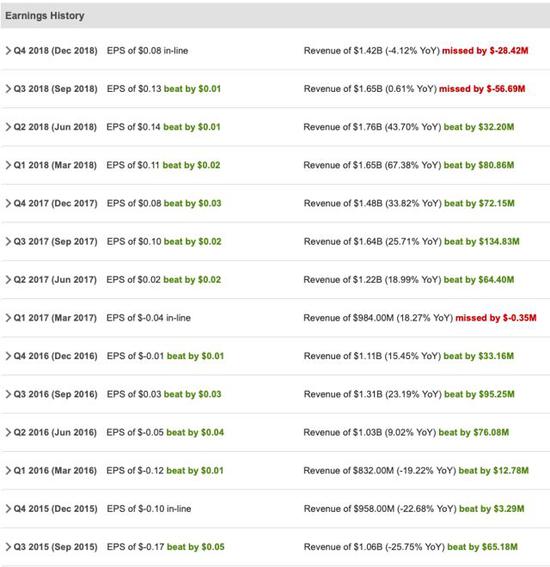

不過,我想指出的是,在過去的12個季度中,AMD已經超過了華爾街的收入預期。因此,如果我們僅依靠統計數據,那麼AMD很有可能在其即將公佈的財報中再次超越分析師的共識。

最後的想法

AMD的股價正在上漲,對其下一份盈利報告的詳細評估,可能爲我們提供有關該公司及其股票未來走向的領先見解。因此,我建議讀者和投資者密切關注AMD的ASP和出貨趨勢,OEM設計的優勢和服務器微處理器的市場份額,在即將到來的收益電話會議,以獲得更好的瞭解業務如何運作和財務。

來源:美股研究社 本文作者:Business Quant