中國巨石去年增收不增利:營業成本、財務費用大增

原標題:營業成本、財務費用大增,玻纖巨頭中國巨石去年增收不增利

記者 | 可達

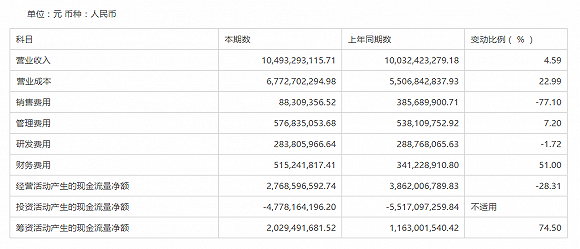

3月22日晚間,中國巨石(600176.SH)發佈2019年年度報告,實現營業收入104.93億元,同比增長4.59%;歸母淨利潤21.29億元,同比降低10.32%。公司擬10派1.93元(含稅),預計派現金額合計爲6.76億元。

資料顯示,中國巨石主要從事玻璃纖維及製品的生產、銷售,主要產品爲玻璃纖維紗。2019年全年,中國巨石玻璃纖維及其製品業務合計實現營業收入爲99.39億元,營業收入佔比爲94.71%。

界面新聞記者注意到,2019年中國巨石出現增收不增利,主要原因之一是營業成本增速過快。

2019年中國巨石營業成本達到67.73億元,同比增長22.99%,顯著大於營業收入增速4.59%,使得公司毛利率出現明顯下滑。其中主營產品 “玻璃及製品”的毛利率減少了10.2個百分點,滑落至36.85%。

中國巨石方面的解釋是“適用新收入準則後原部分銷售費用重分類至營業成本所致”。但從數據來看並不完全如此,相較於2018年,2019年其營業成本激增12.66億元,而銷售費用僅減少2.98億元。

同時,2019年中國巨石的財務費用達到5.15億元,同比激增51%,也是造成淨利潤下滑的重要因素,財報中稱系“報告期有息負債增加使得利息支出增加所致”。

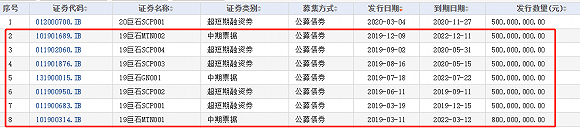

從資產負債表來看,中國巨石的有息負債的確在快速增加。2019年末,其短期借款爲66.11億元,同比增長34.05% ;長期借款爲31.49億元,同比增長18.67%;應付債券爲21.97億元,同比增長450.25%。

從Choice統計來看,2019年中國巨石發行了7筆各類債券,無論是數量還是金額都較往年顯著增加。

不過中國巨石的資產負債率相對穩定,截至2019年末爲52.15%,相較之前一年51.99%的負債率變動幅度不大,在製造業中並不算高。

2019年中國巨石經營活動產生的淨現金流爲27.69億元,同比減少28.31%(10.93億元)。在年報中中國巨石表示,經營活動產生的淨現金流減少的原因是“報告期銷售商品收到的票據回款增加、購買商品及爲職工支付的現金增加所致”。

儘管中國巨石通過對外融資不斷地補充現金流,但從財報來看其賬上的貨幣資金在不斷減少,從2015年-2019年年末分別爲32.90億元、18.55億元、18.42億元、15.04億元、14.46億元。

責任編輯:陳悠然 SF104