亞振家居4.2億募資項目未達預期 子公司資不抵債

摘要:值得注意的是,2016年,亞振家居表示募集資金使用項目“營銷網絡擴建”將強化直營店建設,計劃3年新開店面50家。除了營銷網絡建設進度不達預期、加碼新產品,亞振家居的其他募集資金使用項目也未達計劃進度、未取得預計效益,“信息化系統建設”項目、“家居服務雲平臺”項目募集資金承諾投資總額分別爲1806.18萬元和1869.61萬元,分別用於實施建設SAP-ERP系統和O2O立體性服務平臺。

長江商報消息 ●長江商報記者 張璐

作爲一個享譽大上海十餘年的著名品牌,曾是中國歐典傢俱的先驅者——亞振家居來說,正在因經受精裝房和定製傢俱發展對家居產業供應鏈的衝擊影響,而變得焦頭爛額。

近日,亞振家居股份有限公司(簡稱“亞振家居”)公佈2018年業績,除了營收下降超20%以外,淨利潤也在連續三年下降後扭盈轉虧。

報告期內,公司毛利率爲56.2%,較上年降低1.5個百分點,淨利率爲-22.5%,較上年降低33.3個百分點。

此外,近兩年,亞振家居的明顯變化之一是對於店面的調整,一邊開店一邊關店。

2017年,亞振家居新增4家直營店的同時關閉4家直營店,新增12家經銷商店又關閉17家經銷商店;2018年,新增12家直營店的同時關閉5家直營店,新增14家經銷商店面又關閉12家經銷商店。

值得注意的是,2016年,亞振家居表示募集資金使用項目“營銷網絡擴建”將強化直營店建設,計劃3年新開店面50家。但是,從目前來看,兩年內只新增了10家直營店,遠未達進度預期。

淨利虧損8611萬

近日,亞振家居披露2018年年報,公司2018年實現營業總收入4.2億,同比下降27.2%;實現歸屬於母公司所有者的淨利潤-8610.9萬,較上年同期下降241.04%,而在上年數據則爲6105.3萬元,未能維持盈利狀態。

從業務結構來看,報告期內,“櫥櫃類”、“沙發類”是企業營業收入的主要來源。具體而言,“櫥櫃類”營業收入爲1億,營收佔比爲24.4%。“沙發類”營業收入爲8710.3萬,營收佔比爲21%。“牀組類”營業收入爲8093萬,營收佔比爲19.5%。

報告期內,公司毛利率爲56.2%,較上年降低1.5個百分點,淨利率爲-22.5%,較上年降低33.3個百分點。對於毛利率下降,亞振家居表示,爲了促進高定銷售、讓利消費者所致。

其中,“櫥櫃類”、“沙發類”、“牀組類”毛利貢獻佔比分別爲24.1%、21.6%、20.3%,“櫥櫃類”貢獻較大毛利,而“櫥櫃類”、“沙發類”、“牀組類”毛利率分別爲55.5%、58%、58.5%。

此外,亞振家居2018年期間費用率爲72.2%,較上年升高29%,對公司業績形成拖累。

具體來看,期間費用合計達3億,同比上升21.7%。其中,銷售費用爲1.8億元,同比上升27.8%;管理費用爲1.1億元,同比上升18.7%;財務費用爲-189.3萬元,同比上升2.2%;研發費用爲1840萬元,同比下降9.2%。

值得注意的是,長江商報記者梳理發現,亞振家居的經營性現金流由2017年的3909.5萬元下降至2018年的-7939.6萬元,同比下降303.1%。

面對業績虧損與現金流的大幅下降,對此,亞振家居給出的解釋是,“由於直營體驗店佈局提速擴張卻未能在短期內見效,產品加大環保投入、選用優質原材料從而導致了生產成本上升。另外,爲拓展市場,鞏固線下體驗渠道,銷售費用及管理費用較同期大幅增長。還有,公司存貨佔比較大,存貨跌價準備較去年同期計提金額有較大增加。”

財報數據顯示,亞振家居2017年的存貨金額爲2.36億元,但是歷經一年,公司存貨未發生變動仍爲2.36億元,讓人不得不質疑公司目前面臨較大的去庫存壓力。

據瞭解,亞振家居內最早涉足歐式傢俱的專業製造商及銷售商之一,主要從事中高檔木傢俱產品的生產與銷售,主導產品爲“亞振”、“亞振·利維亞”和“亞振·喬治亞”品牌系列歐式風格傢俱,其中“亞振”品牌爲中國馳名商標,已經有20餘年的發展歷史,公司於2016年12月登陸資本市場。

但是從近幾年的業績表現來看,上市並沒有給亞振家居帶來業績明顯增長,反而“一年不如一年”。

2015年至2018年,亞振家居收入分別爲5.83億元、5.62億元、5.72億元和4.17億元,歸屬母公司淨利潤分別爲7720萬元、7552萬元、6105萬元,-8611萬元;經營活動現金流淨值分別爲7108萬元、1.28億元、3909萬元和-7939.6萬元。

由以上數據可以看出,2015年至2018年,亞振家居的收入停滯,淨利潤不斷減少,經營活動淨現金流呈現過山車式的趨勢。在這4年中,公司的總體經營質量在不斷下降。

值得注意的是,在發佈2018年報的同時,亞振家居同時發佈了募集資金使用情況。目前看來,“營銷網絡擴建”、“沙發及傢俱等擴產”等多個項目的募集資金使用未達到計劃進度,所有募集資金均未達到預計效益。

店面調整未見成效、生產成本上升、渠道銷售成本大幅增加以及存貨佔比較大引起的跌價準備計提金額提升,成爲業績變化的主要原因。在這背後,是亞振家居的營銷網絡建設、產品轉型過程中面臨的多重震盪。

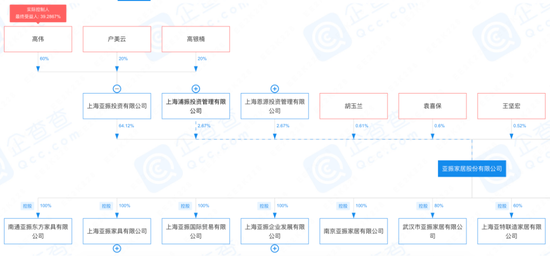

子公司普遍虧損,部分資不抵債

2017年半年報數據顯示,亞振家居主要控股和參股的公司爲南通亞振、上海亞振、北京亞振、蘇州亞振、南京亞振、遼寧亞振,上述公司2017年上半年的淨利潤分別爲1678萬元、126萬元、52萬元、199萬元、11萬元、-102萬元。

以上數據來看,在6家控股和參股的公司中,只有1家是虧損的。

但是,2018年半年報顯示,上市公司的控股和參股公司中除了上述6家之外新增加了廣州亞振,7家控股和參股公司當期的淨利潤分別爲676萬元、-361萬元、-299萬元、-114萬元、-68萬元、-210萬元、-320萬元。

可以看到,短短1年時間,亞振家居控股或者參股的公司淨利潤持續下降,7家中有6家虧損,僅有1家盈利。

而且,截至2018年12月31日,北京亞振、遼寧亞振淨資產分別爲-2167萬元、-1230萬元,淨利潤分別爲﹣1841萬元、﹣1033萬元,目前來看,已經處於資不抵債的狀態。

事實上,從業績角度看,近4年中,亞振家居不但沒有增長,而且經營結果越來越差。

而上述慘淡的業績卻是在行業一片大好的局面下出現的。根據國家統計局公佈的最新數據,2018年1-12月,社會消費品零售總額380987億元,比上年增長9.0%(扣除價格因素實際增長6.9%,以下除特殊說明外均爲名義增長),其中,限額以上單位消費品零售額145311億元,增長5.7%。

從傢俱類零售情況來看,2018年12月傢俱類零售額達爲251億元,與去年同期相比增長12.7%。累計方面,2018年1-12月全國傢俱類零售額達2250億元,同比增長10.1%。

而反觀亞振家居,其2018年全年的收入爲4.2億元,同比下降27.2%,與行業增長完全背離。

在亞振家居上市時,資本市場給出了超過30倍的估值,但是近幾年來看,經營越來越糟。

事實上,隨着80後、90後逐漸成爲裝飾消費的主流,消費者更加重視居住環境的個性化和舒適感,追求新的生活方式體驗。

目前,國內沙發行業競爭較爲充分,進入門檻不高,以成功轉型功能沙發行業的後進者中源家居爲例,其在2012年轉型之初就以研發設計作爲核心競爭力之一,在研發上十分捨得投入,目前其以外銷爲主的功能沙發產品市場佔有率已經行業排名前三。

不過,亞振家居想要在行業內快速擴張並非易事。天津市傢俱行業協會前副祕書長、天津市環保產品促進會會長張贇城表示,從綠色概念看,木製傢俱的前景比較樂觀,因爲它原材料比較環保,對人的健康不會造成危害,但同時,由於其技術門檻低,所面臨的行業競爭也相當激烈。

募投項目未達預期,部分用途發生變更

據悉,2016年12月,亞振家居IPO募集資金總額爲4.26億元,扣除其他發行費用後募集資金淨額爲3.84億元。

這些資金分別用於營銷網絡擴建項目、沙發及傢俱等擴產項目、傢俱生產線技改項目、信息化系統建設項目、家居服務雲平臺項目,其中營銷網絡擴建項目擬投入募集資金2.52億元,爲第一大募投項目。

但是,這些項目的進展並未如預期那樣順利,而且有些項目還進行了變更。

2018年8月14日,亞振家居召開第二屆董事會第十次會議,審議通過了《關於變更部分募集資金投資項目的議案》,公司擬將“生產線技術改造項目”餘額3275萬元剩餘募集資金全部變更至“沙發及傢俱等擴產項目”建設中。

此外,最大的募投項目“營銷網絡擴建”項目原本計劃投資2.52億元,主要用於公司開店擴張。實施過程中,亞振家居將5000萬元用作扶持經銷商。

從投資進度看,“營銷網絡擴建”項目募集資金實施進度已經過半,但仍低於預期。2018年末,“營銷網絡擴建”項目資金使用進度爲54.94%,2018年實現的效益爲-1998.41萬元。對此,亞振家居解釋,未達到進度的主要原因是對經營場地選址、店面裝修情況要求較高。

此外,值得注意的是,近兩年,亞振家居還大幅度進行店面調整,一邊開店一邊關店,其營銷網絡調整讓很多投資人士紛紛表示,“看不懂”。

具體來看,2017年,亞振家居新增4家直營店的同時關閉4家直營店,新增12家經銷商店又關閉17家經銷商店;2018年,新增12家直營店的同時關閉5家直營店,新增14家經銷商店面又關閉12家經銷商店。

與之對應的是店面數量的變化。2016年末,亞振家居共有154家門店;2017年年報中,亞振家居表示門店數量爲145家,但亞振家居表示,由於2018年門店數量因品牌調整,部分門店合併計算,優化了統計口徑,將2017年末總數量由145家調整至120家;2018年,亞振家居店面由2017年的120家增加到129家。

從近兩年的調整可以看出,2018年亞振家居加大了直營店的開店步伐,129家店面中有40家是直營店,但相比上市前的預期相去甚遠。

2016年末,亞振家居公佈的招股說明書顯示,截至2016年9月,亞振家居共有165家店面,其中30家爲直營店。募集資金使用項目“營銷網絡擴建”將強化直營店建設,計劃3年新開店面50家。從目前來看,兩年內只新增了10家直營店,遠未達進度預期。

值得一提的是,爲了進一步搶食市場份額,2018年,亞振家居推出了“亞振定製”和“AZ1865”兩個新品牌,在北京、上海、廣州、蘇州、石家莊等地區新開店鋪6家。亞振家居表示,計劃打造新海派、北歐現代、輕奢簡約三大風格設計師品牌,面向不同客戶羣體,價格定位覆蓋高中低人羣。

在生產端,相應調整也在進行,亞振家居開始向“高端定製”加碼。從2018年末募集資金使用情況來看,亞振家居將“傢俱生產線技改項目”餘額投入到“沙發及傢俱等擴產項目”。

不過,項目達到預期可使用狀態的日期,亞振家居並未明確給出,截至2018年末,高端定製車間土建尚未竣工,機器設備也處在逐步進駐並調試過程中。

事實上,從2018年報來看,“高端定製”營收佔比較小,對業績貢獻不大。數據顯示,“高端定製”營收2034.18萬元,約佔總營收的5%,毛利率43.45%下降12.91%,遠低於AZ、利維亞兩個品牌56.66%、58.27%的毛利率。

除了營銷網絡建設進度不達預期、加碼新產品,亞振家居的其他募集資金使用項目也未達計劃進度、未取得預計效益,“信息化系統建設”項目、“家居服務雲平臺”項目募集資金承諾投資總額分別爲1806.18萬元和1869.61萬元,分別用於實施建設SAP-ERP系統和O2O立體性服務平臺。

從目前公佈的募集資金使用情況來看,兩者募集資金使用進度分別爲22.08%和8.13%。對此,亞振家居解釋,未達到計劃進度是因爲公司將根據當前發展需求逐步引入硬件設備和軟件維修服務;家居服務雲平臺開發工作量大,開發難度大,管理層基於審慎決策原則,審慎推進上述募投項目的實施進度。