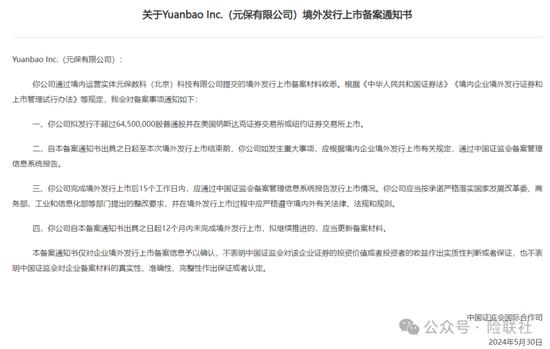

迷霧之下投資者該何去何從?貝萊德:防禦性機制中青睞美國股市

財聯社(上海,編輯 黃君芝)訊,管理着6.8萬億美元資產的貝萊德全球首席投資策略師Mike Pyle近日發表報告稱,未來6至12個月,貝萊德將更青睞高質量和高資本結構的風險敞口,特別是那些有強有力政策支持的敞口。在股票市場,這意味着偏好美國市場,以及質量和最小波動率風格因子。

爲什麼更看好美國股市?貝萊德指出,美國應對新冠病毒衝擊的政策是果斷和全面的,超出了其他主要發達經濟體的政策行動規模,且未來預計還將出臺更多政策。此外,優質企業在美國市場的相對集中也起到了支撐作用。

貝萊德認爲,在目前不確定的經濟環境下,美國股市的質量偏好是有利的。MSCI ACWI優質指數中美股權重超過70%,比其在MSCI全球市場指數(MSCI ACWI Index)中的權重高出近14個百分點,充分說明了這一點。而其它發達市場和新興市場在優質指數中的佔比均偏低(見下圖)。

美國市場的行業構成可能部分解釋了質量偏好。信息技術是摩根士丹利資本國際美國指數(MSCI USA Index)中最大的板塊,佔其市值的四分之一以上;包括頂級互聯網和社交媒體公司在內的通信服務行業佔了11%;醫療保健(其特點是很高的股本回報率,穩定的盈利增長和較低的槓桿率)佔15%。這三個行業佔MSCI美國指數的一半以上,而MSCI日本和歐洲指數的這一比例分別爲33%和28%。

貝萊德指出,自美國政府採取空前政策行動以支持受新冠疫情衝擊的經濟以來,美國股市從3月底的低點反彈了20%以上。這使得美股表現優於其他發達市場股票。貝萊德認爲,從目前的經濟停滯狀態來看,美國經濟活動的缺口最初可能是全球金融危機的兩倍多。然而,考慮到美國政府和美聯儲空前規模的刺激措施(預計還會出臺更多),長期影響不會那麼嚴重。總體而言,在未來幾個月裏,貝萊德認爲在提振經濟方面,美國的政策空間要比發達國家更大。不過必須注意的是,成功且及時地實施財政措施是包括美國在內的所有國家都面臨的關鍵風險之一。

可以肯定的是,隨着第一季度財報季的開始,企業收益的短期前景是可怕的:根據FactSet的數據,分析師預計標準普爾500指數成份股公司第一季度盈利將同比收縮7.3%,這是自2009年第三季度以來最大的年度降幅。然而,一些具有防禦性特徵或長期增長前景良好的行業的盈利預期,要遠遠好於週期性行業。例如,通信服務行業一季度盈利增長預期將較上年同期增長了8.8%,而能源行業則降低了41%。此外,科技和醫療保健也是盈利增長預期爲正的行業之一。

基本預期

在未來6至12個月裏,貝萊德將更青睞高質量和高資本結構的風險敞口,特別是那些有強有力政策支持的敞口。在股票市場,這意味着偏好美國市場,以及質量和最小波動率風格因子。鑑於債券持有人在高度不確定的經濟環境中對企業現金流享有優先索取權,貝萊德更青睞信貸而非股票。在戰術層面上,貝萊德對全球股市保持中立,並承認未來幾個季度爆發路徑存在廣泛的不確定性,但對長線投資者頗有價值。