1-3月规模以上工业增加值前瞻:或仍有两位数负增长

摘要:民生证券宏观解运亮、付万丛认为,3月平均复工率可能在八成左右,以环比80%增速计算,工业增加值同比增速可能仍会有两位数负增长。光大宏观预计,3月工业生产增速较2月有所恢复但仍偏弱,3月工业增加值同比增速或仍下滑10%左右。

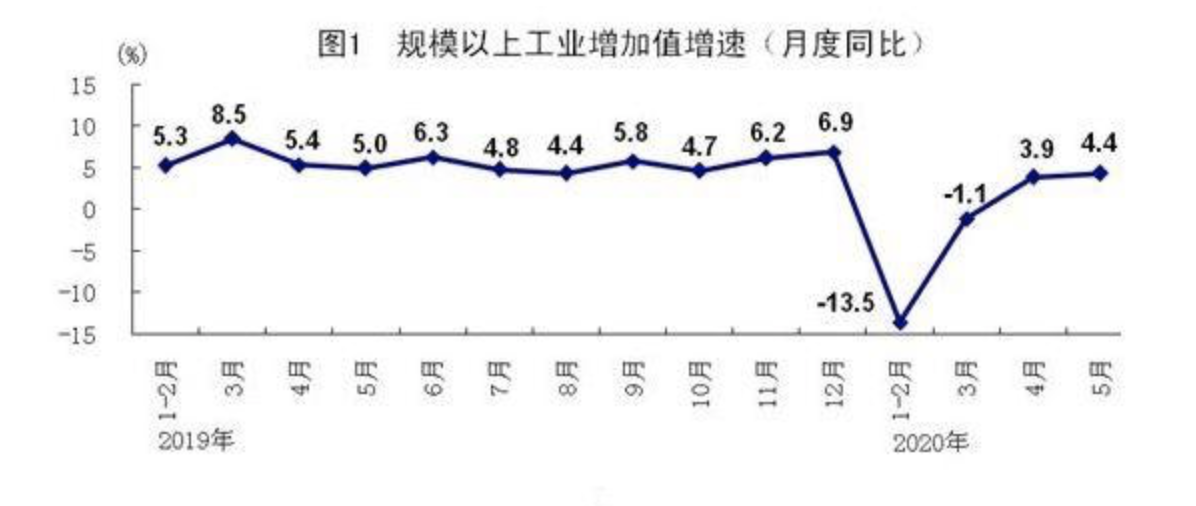

中国1-3月规模以上工业增加值年率将于4月17日公布,前值为-13.5%。目前市场普遍预期1-3月工业增加值同比增速可能仍有两位数负增长。

光大宏观预计,3月工业生产增速较2月有所恢复但仍偏弱,3月工业增加值同比增速或仍下滑10%左右。3月复工情况较好,但受订单限制,产能利用利率不高;3月份6大发电集团耗煤量同比下滑20.0%,同比增速仍然较弱;3月中旬,国家电网旬日均发电量同比下降2.9%,降幅比2月下旬收窄5.6个百分点。

中信证券表示,3月工业增加值增速可能处于-10%左右水平,预计在4月将恢复正增长。3月全月日均耗煤量仅为去年同期的80%,显示工业生产当月维持正增长的可能性依旧较低。

国泰君安指出,3月份生产情况较2月份略有好转,但产能还未完全恢复,预计3月工业生产同比增速为-11.3%。

从数据来看,3月制造业PMI生产指数为54.1%,比2月上升26个百分点,但主要来自于2月份的低基数效应;截至3月28日,全国规模以上工业企业平均开工率和复岗率分别达到98.6%和89.9%,比3月1日提高3.6个和22个百分点,企业产能在逐步上升;日均耗煤同比增速维持2月份的-20%不变,并没有出现好转,高炉开工率相对于2月份提升了1.9个百分点至64.7%。

固收彬法孙彬彬团队预计,3月工业增加值同比为-15%。虽然当前复工复产快速推进,但各项数据显示实际工业生产恢复节奏依然偏慢。

去年前3个月的工业增加值定基指数分别为190、138、208,今年2月仅为103(去年2月是春节,基数本已很低),这意味着3月工业增加值较2月需要翻倍才能勉强维持同比零增长,即使工业增加值环比达到80%(历史最高值50.5%),由于基数很高,3月同比增速依然在-10%以下。

由于海外疫情扩散,受外需以及供应链冲击4月工业增加值可能依然负增长。如果海外疫情在4月底迎来拐点,5月应该不会短时间内快速恢复,预计仍将处于零增长或低增长状态。

民生证券宏观解运亮、付万丛认为,3月平均复工率可能在八成左右,以环比80%增速计算,工业增加值同比增速可能仍会有两位数负增长。

高频数据和复工率均未达到去年同期水平,工业生产仍未正常化:(1)3月6大发电集团日均耗煤量合计同比下降约20%,环比增速接近去年同期水平;(2)3月工业增速同比回升只需要与去年3月一样的环比50%增速即可,鉴于PMI生产大幅回升,3月工业增加值环比增速应不会低于50%;(3)3月工业增速转正需要103%的环比增速,鉴于复工率尚未达到100%,转正难度较大;(4)微众银行经济复苏指数显示,截至到3月18日,中国经济复苏指数为81.2%,低于去年同期的99.9%。

中国人民大学国际货币研究所研究员张瑜指出,3月31日,20个省级电网的单日用电量超过去年同期,用电数据与工业增加值相关度较高,3月工业增加值可能实现同比正增长。

东吴固收李勇团队预计,3月工业增加值水平同比为5%(去年水平为8.5%),进而预判工业增加值累计增速同比收于-7.8%。