中信明明:豬價會成爲“全面通脹”的導火索嗎?

摘要:對於工業企業來說,食品價格上漲或將導致食品製造業的成本上行並壓縮食品製造業的利潤空間,一定程度上制約了食品製造業的補庫動力,而非食品價格走弱也將制約PPI的反彈力度,因此我們認爲全面通脹很難出現。由於我國居民工資較爲剛性,食品價格走高並不會引發全面通脹,豬價的上行可能擠出居民對非食品的消費需求,非食品項的價格反而有下行壓力。

來源: 明晰筆談 文:明明債券研究團隊

原標題:【專題報告】豬通脹會是“燎原之火”嗎?

報告要點

由於我國居民工資較爲剛性,食品價格走高並不會引發全面通脹,豬價的上行可能擠出居民對非食品的消費需求,非食品項的價格反而有下行壓力。對於工業企業來說,食品價格上漲或將導致食品製造業的成本上行並壓縮食品製造業的利潤空間,一定程度上制約了食品製造業的補庫動力,而非食品價格走弱也將制約PPI的反彈力度,因此我們認爲全面通脹很難出現。

再回首:“食品”與“非食品”的分合。海外經驗:縱觀俄羅斯、韓國、日本的幾輪豬通脹,豬肉價格的持續上漲並不總是能夠帶動非食品價格的上行,豬價的高點和非食品價格的高點在時間上也並不對應,在一定程度上說明豬肉價格對非食品項價格的拉動作用並不明顯。中國經驗:食品價格與非食品價格的走勢並不總是一致變動的,2015年之前,居民收入的提高一般會帶動食品與非食品價格一致走高;進入2015年之後,房地產對居民消費的擠出效應顯現、城鎮居民收入增速中樞也開始回落,一定程度上導致了食品價格和非食品價格走勢的背離。

通脹外溢?還要看需求。由於我國居民的工資相對剛性,一般不會隨着物價水平的波動而變化,“物價-工資的雙螺旋”傳導受阻;而從需求端來看,豬肉價格上漲或將帶動食品項價格普漲,但也將擠出非食品項的消費需求,通脹外溢的可能性並不高。

“飛天”的豬價,“全面通脹”的導火索?對於食品製造業而言,食品價格上漲或將導致食品製造業的成本上行並壓縮食品製造業的利潤空間,一定程度上制約了食品製造業的補庫動力。非食品製造業方面,考慮到居民工資較爲剛性,食品價格上漲難以推高企業成本,反而會擠出對非食品項的消費,並制約PPI的反彈力度。

結合理論和歷史分析,豬通脹引發的食品價格上漲難以擴散到非食品價格和工業產品價格,在總需求仍未逆轉的當下,全面通脹很難出現,這也是貨幣政策降價的根基。下一階段,四季度基本面將是判斷未來政策走勢的錨,也可能“配合”當前的局部通脹對債市預期形成擾動,但我們認爲全面通脹難以實現,經歷調整後當前債市長期配置點性價比已明顯提高,“防守反擊”的策略仍然佔優。

2019年11月9日,統計局公佈10月通脹數據,10月CPI同比錄得3.8%,大幅超出市場預期。而隨着豬肉價格的不斷上升,牛肉、羊肉、禽肉等食品項的價格也開始上漲,市場對通脹擴散的擔憂也隨之發酵。食品價格回升是否將導致非食品價格和工業產成品價格的上行?豬價又是否會引發全面的通貨膨脹呢?本文將就此展開分析。

再回首:“食品”與“非食品”的分合

海外經驗:“豬週期”的往事

歐洲國家中,俄羅斯與我國的情況較爲相似:一方面,我國與俄羅斯均是養殖大國,二者均有明顯的“豬週期”現象;另一方面,2000年之後我國和俄羅斯均出現了非洲豬瘟疫情。因此,我們先來看一下俄羅斯的“豬週期”。

2007年11月,俄羅斯發現首例非洲豬瘟疫情,此後疫情在俄羅斯國內持續發酵,至今仍未完全控制。縱觀豬瘟發生後的幾輪豬週期,豬通脹對非食品項的帶動作用似乎並不明顯,具體來看:2007年11月至2008年12月,豬肉CPI同比增速由4.7%上升至26.7%,但非食品項僅從6.2%小幅回升至8.0%,且在2008年7月時就已到達了階段高點9.2%;此後俄羅斯分別於2010年4月至2012年6月、2014年1月至2015年1月、2016年7月至2017年7月和2018年3月至2019年3月經歷過不同程度的豬價上升,但非食品項價格的上漲幅度相對有限。僅從結果上看,豬肉價格的持續上漲並不總是能夠帶動非食品價格的上行,豬價的高點和非食品價格的高點在時間上也並不對應,在一定程度上說明豬肉價格對非食品項價格的拉動作用並不明顯。值得注意的是,俄羅斯的實體產業中資源類產業的比重相對較高,非食品項價格則受全球經濟影響更大,因此與中國的情況並不完全相符。

亞洲國家中,日本、韓國與我國的地理位置、產業機構均較爲接近,也都曾爆發過較爲嚴重的豬疫。日本方面,日本在2014年間出現過豬價大幅上行的現象,2014年4月至2015年2月,日本豬肉CPI同比增速由5.4%升至12.9%,但核心CPI的表現較爲穩定,由2.3%回落至2.2%,一定程度上說明豬價上漲對核心CPI的影響有限。韓國方面,韓國曾在2016年曾爆發數起口蹄疫,推動豬價在2016年9月至2017年5月之間大幅上行。具體來看,期間韓國豬肉CPI同比增速由1.45%上升至12.0%,而核心CPI(剔除能源、食品、酒精和菸草)增速卻從1.53%下行至1.44%。結合韓國和日本的經驗來看,豬價上漲並不一定會向其他分項擴散,也並不一定會導致全面通貨膨脹的形成。

中國經驗:從價格聯動到“蹺蹺板”現象

歷史上,食品價格與非食品價格的走勢並不總是一致變動的,自2015年開始,二者價格的同比增速整體呈負相關關係。2001年至今,食品價格快速上漲的現象共出現過四次,分別爲2002年12月至2004年7月、2006年9月至2008年4月、2009年4月至2011年9月、以及2019年2月至今,前三輪食品價格快速上漲均伴隨着非食品價格回升,但本輪食品價格上漲中,非食品價格卻趨於回落。進一步,食品項與非食品項價格的相關性於2015年出現了明顯的變化,2001年1月至2014年底,二者具有一定的正相關性(相關係數爲+0.5),但進入2015年之後,二者的負相關性較爲明顯(相關係數爲-0.6)。

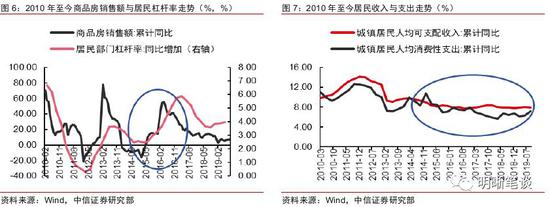

2015年之前,居民收入的提高一般會帶動食品與非食品價格的一致走高;進入2015年之後,房地產對居民消費的擠出效應顯現、城鎮居民收入增速中樞也開始回落,一定程度上導致了食品價格和非食品價格走勢的背離。2015年之前,食品項和非食品項的價格上漲往往伴隨着居民工資的提高,進入2015年後,隨着棚改貨幣化進程加速推進帶動了居民的購房熱情,但也在一定程度上擠佔了居民的消費空間,我們此前曾多次提及,房地產對居民消費的擠出效應愈發明顯:爲購買住房,居民傾向於在當期削減對其他商品的購買;而購房後的房貸壓力也將制約居民後續的消費意願。由於CPI權重中居住的權重相對較小,房價上漲對CPI的影響並不大,但對其他產品需求的擠出效應卻使得CPI難以整體大幅突破,更多體現爲內在結構中不同商品價格的此起彼伏。另一方面,自2014年1季度開始,城鎮居民收入增速整體趨於回落,由2014年1季度的9.8%降至2019年3季度的7.9%,一定程度上制約了居民的消費空間。

通脹外溢?還要看需求

理論上,一般可以將通脹分爲以下幾種類型:其一,需求拉動的通貨膨脹,即由總需求過度增長所引起的通貨膨脹,當居民的商品需求大於商品供給總量時,過度需求將引起物價水平的普遍上升;其二,成本推動的通貨膨脹,即由成本或供給方面的原因引起的通貨膨脹,如工資過度上升、原材料價格上漲、匯率變化引起進口商品價格升高等因素下,企業生產成本提高並帶動企業產品價格上漲;其三,需求和成本混合推進的通貨膨脹,即需求增加帶動商品價格總水平上漲,職工要求更高的工資又加大了企業的經營成本,並導致企業進一步提高商品價格,最終形成“物價-工資雙螺旋”式的通貨膨脹。

由於我國居民的工資相對剛性,一般不會隨着物價水平的波動而變化,“物價-工資的雙螺旋”傳導受阻;從需求端看,豬肉價格上漲可能帶動食品項價格普漲,但也將擠出非食品項的消費需求,通脹外溢的可能性並不高。由於我國工會並不像歐美國家那樣強勢,居民的工資水平相對剛性,一般不會隨着物價水平的波動而發生變化,“物價-工資雙螺旋”理論在我國的適用性相對有限,豬價的抬升並非總是對應着企業生產成本的提高;另一方面,豬價的上升或帶動牛、羊等替代品價格上漲,食品分項的上行進程可能仍未完結,但對於非食品價格而言,由於居民對食品的需求較爲剛性,食品價格的上升往往對應着居民的食品消費支出增加,這反而會擠佔居民用於購買非食品商品的資金並導致非食品商品的需求下降,對於非食品項的價格而言反而有下行壓力。

“飛天”的豬價:“全面通脹”的導火索?

除了對食品價格向非食品項擴散的擔憂之外,市場的另一個關注點在於食品項的價格回升是否會帶動工業產成品價格反彈。事實上,對於食品製造業,食品價格上漲或將導致食品製造業的成本上行並壓縮食品製造業的利潤空間,一定程度上制約了食品製造業的補庫動力。對於食品製造業而言,豬肉價格的上漲會導致食品製造業的營業成本的抬升,但對於食品製造業的營業收入的提振效果其實並不明顯,一個直觀的觀察就是隨着食品價格的回升,食品製造業的營業成本邊際走高但食品製造業的利潤卻有所下行,這主要是由於當前的通脹更多是由於成本推動而非需求拉動。往後看,隨着豬肉價格的持續回升,食品製造業的營業成本和利潤都將繼續承壓,這將在一定程度上限制食品製造業的補庫動力。

非食品製造業方面,考慮到居民工資較爲剛性,食品價格上漲難以推高企業成本,反而會擠出對非食品項的消費,並制約PPI的反彈力度。前文曾提到,由於我國不存在嚴格意義上的工會,“工資-物價雙螺旋”理論也並不適用於我國的情況,食品價格的上漲難以傳導至企業成本端。產成品價格方面,由於食品製造業佔工業的比重相對較小,因此PPI在一定程度上反映了非食品製造業的產成品價格,對比非食品項CPI和PPI的同比增速,可以發現二者的走勢較爲一致,考慮到食品項對非食品項的擠出效應仍將延續,非食品項的價格增速可能延續走弱並將在一定程度上對PPI的反彈形成制約。此外,考慮到對地產、基建的調控仍然趨嚴,同時工業產能利用率也將趨於回落,後續PPI的反彈空間也相對有限,考慮到基數效應,我們認爲明年PPI同比增速可能在-0.5%~0%的區間波動。

回顧歷史,我們發現自2015年開始,食品項與非食品項的價格走勢整體呈反向關係(我們認爲原因可能在於房地產對居民消費的擠出效應和城鎮居民收入增速中樞回落);結合海外經驗來看,食品項的價格走高也並不總是會引發全面的通脹。立足當下,豬價的上行可能進一步推升食品價格,但也會擠出對非食品的消費需求,非食品項的價格反而有下行壓力。對於工業企業來說,一方面,食品價格上漲或將導致食品製造業的成本上行並壓縮食品製造業的利潤空間,一定程度上制約了食品製造業的補庫動力;另一方面,考慮到居民工資較爲剛性,食品價格上漲難以推高企業成本,反而會擠出對非食品項的消費,並制約PPI的反彈力度。結合理論和歷史分析,豬通脹引發的食品價格上漲難以擴散到非食品價格和工業產品價格,在總需求仍未逆轉的當下,全面通脹很難出現,這也是貨幣政策降價的根基。下一階段,四季度基本面將是判斷未來政策走勢的錨,也可能“配合”當前的局部通脹對債市預期形成擾動,但我們認爲全面通脹難以實現,經歷調整後當前債市長期配置點性價比已明顯提高,“防守反擊”的策略仍然佔優。

利率債

資金面市場回顧

2019年11月8日,銀存間質押式回購加權利率漲跌互現,隔夜、7天、14天、21天和1個月分別變動了-0.51bps、0.94bps、2.59bps、-40.59bps和0.67bps至1.90%、2.47%、2.45%、2.45%和2.68%。國債到期收益率漲跌互現,1年、3年、5年、10年分別變動-0.09bps、0.57bps、-0.52bps、0.29bps至2.66%、2.90%、3.07%、3.28%。上證綜指下降0.49%至2964.18,深證成指下降0.22%至9895.34,創業板指下降0.25%至1711.22。

央行公告稱,目前銀行體系流動性總量處於合理充裕水平,2019年11月8日不開展逆回購操作。

【流動性動態監測】我們對市場流動性情況進行跟蹤,觀測2017年開年來至今流動性的“投與收”。增量方面,我們根據逆回購、SLF、MLF等央行公開市場操作、國庫現金定存等規模計算總投放量;減量方面,我們根據2019年10月對比2016年12月M0累計增加5,825.88億元,外匯佔款累計下降7,071.31億元、財政存款累計增加13,233.08億元,粗略估計通過居民取現、外佔下降和稅收流失的流動性,並考慮公開市場操作到期情況,計算每日流動性減少總量。同時,我們對公開市場操作到期情況進行監控。

流動性動態監測

可轉債

可轉債市場回顧

11月08日轉債市場,平價指數收於92.37點,下跌0.78%,轉債指數收於112.05點,下跌0.08%。181支上市可交易轉債,除久立轉2、岩土轉債、中信轉債、創維轉債、濟川轉債橫盤外,101支上漲,75支下跌。其中,東音轉債(3.30%)、凱龍轉債(2.38%)、特發轉債(1.96%)領漲,天康轉債(-9.59%)、晶瑞轉債(-7.00%)、萬信轉2(-6.46%)領跌。181支可轉債正股,除安圖生物、中國核建、貴廣網絡、中化岩土、雪迪龍、雙環傳動、吉視傳媒、內蒙華電橫盤外,71支上漲,102支下跌。其中,長信科技(6.22%)、衆信旅遊(4.65%)、東音股份(4.28%)領漲,天康生物(-9.81%)、大參林(-4.88%)、中裝建設(-4.05%)領跌。

可轉債市場周觀點

上週轉債市場表現相對較好,中證轉債指數錄得小幅上漲。上週在週報中我們給出了在四季度市場走勢曲折的背景下,如何通過三種思路出發參與當前市場。而隨着上週市場迎來部分超預期因素推動市場情緒修復,轉債市場也錄得不俗表現。

當前市場雖然出現部分邊際改善,但對於通脹的隱憂可能成爲短期內製約權益走勢的邊際因素,也導致上週雖然利好消息不斷但指數表現卻衝高後回落。映射至轉債市場,市場情緒的修復使得整體估值再度小幅上行,雖然指數展現了相對充足的彈性但對於個券而言依舊體現在安全墊的走弱以及可選標的的減少。另一方面,四季度一直是轉債傳統的供給高峯期,今年市場發行節奏也於近兩個月明顯加速,新券再度成爲近期市場的關注點。從上週發行及上市新券情況來看新券在年末這一時間窗口依舊是具備確定性超額收益的來源,一方面正股資質出現小幅改善,同時上市破發概率處於絕對低位。

從具體策略層面來看,短期風險資產大概率仍處於反彈的窗口期,但總體仍處於震盪的大環境之中,轉債市場需提前早做謀劃,節奏上部部分標的可以隨着提前贖回進度而逐步兌現收益,進一步篩選聚焦高價個券標的,而中期佈局的機會則可以保有耐心逐步配置。依舊關注三大方向:一是滯漲的經濟環境下更具配置價值的相關板塊,具體版塊可以關注大金融以及高股息高分紅的公用事業板塊;二是外資偏愛且三季報表現穩定的大消費、醫藥等版塊;三是逆週期佈局思路下,版塊出現一定好轉跡象且權益市場震盪可以提供更多低價機會的輕工造紙以及汽車零部件等版塊。

高彈性組合建議重點關注參林(百姓)轉債、和而轉債、旭升轉債、國禎轉債、洲明轉債、安圖轉債、水晶轉債、啓明轉債、哈爾轉債以及金融轉債。

穩健彈性組合建議關注海爾轉債、玲瓏轉債、藍曉轉債、雨虹轉債、藍思轉債、亞泰轉債、中來轉債、明泰轉債、久立轉2、長久轉債和銀行轉債。

風險因素:市場流動性出現大幅波動,宏觀經濟不如預期,無風險利率大幅波動,正股股價超預期波動。

注:本文有刪減