身處疫情震中——緣何美股卻逐漸開始跑贏全球指數?

約翰斯·霍普金斯大學統計數據顯示,截至4月17日8時,美國新冠肺炎確診病例超過66萬例,達667801例,繼續位居全球第一,死亡病例達32917例。

顯然,美國早已成爲了全球新冠疫情的“震中”。然而,令不少交易員百思不得其解的是,美股卻開始逐漸跑贏全球股市。

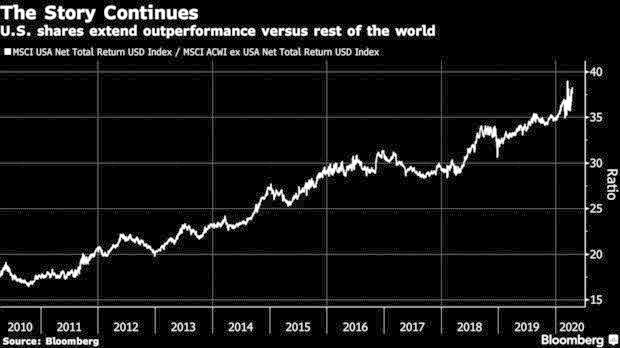

目前,MSCI美國指數與全球其它地區指數的比值正接近20年來最高;納斯達克100指數有史以來第一次超過了歐洲基準指數;新興市場股票相對標普500指數則處於2008年以來最便宜的水平。

金融市場似乎正在書寫又一個“美國第一”(America First)的劇本,這甚至掩蓋了該國自1946年以來最嚴重的工業生產下滑、歷史性的零售銷售下滑和四周2200萬失業人口的災難數據。

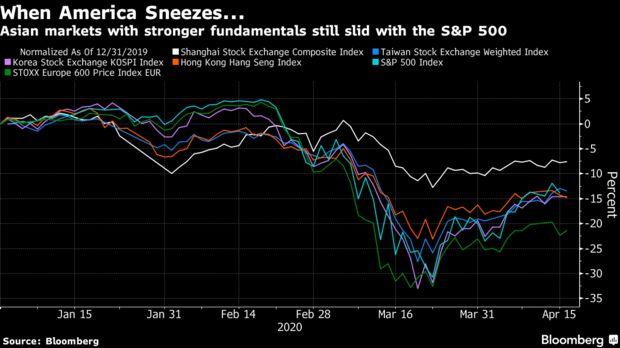

從年內迄今的表現看,標普500指數今年僅下跌14%,與港股、韓股的跌幅大致相當。而後兩者通常被譽爲應對疫情的典範。

是什麼推動了這一幕的出現呢?

美國股民或許得感謝那些知名科技巨頭的韌性,美股主要指數中週期性行業的低權重,以及歷史上最激進寬鬆的美聯儲。

接受美銀調查的市場人士本月增持了美國資產、現金和科技股,減持了歐元區和新興市場股票。在全球經濟陷入低迷之際,高盛集團等機構建議富裕客戶投資美國股票。

☆美股反彈仍隱患重重

毫無疑問,即便當前美股相對全球股市展現出了更明顯的抗跌性,但投資美股或許依然是一個高風險的策略。雖然美國疫情爆發的高峯期可能即將到來,但如果本週的數據可以作爲參考的話,經濟陣痛遠未緩解。在這場百年一遇的大動盪中,“美國第一”的交易前景並不明朗。

法國巴黎銀行(BNP Paribas SA)全球股票衍生品策略主管Edmund Shing說,“美股對V型經濟復甦的預期甚至比世界其他地方都要強烈,因此在全球和美國解除封鎖的情況下,風險更大。”

事實上,在表面之下,美股市場緊張的跡象仍比比皆是。包括小型股和廉價週期性公司在內的高風險投資策略拖累了復甦,而對垃圾債券和股票的空頭興趣也正再度上升。

隨着成長型股票的交易價格達到自互聯網泡沫以來的最高水平,美國股票也更容易受到投資風格輪換的影響。標普500指數的等權重指數已接近2009年以來的最低水平,證明大型股此前推動了股指大部分的漲幅。

野村控股(Nomura Holdings Inc.)的量化策略師Masanari Takada表示,“我們尚未看到市場迴歸,因投資者偏好小型股、高貝塔係數股票和價值型股票等風險較高的投資目標。”他估計,股票對沖基金仍看漲防禦類股,看跌週期性股。

法國興業銀行(Societe Generale SA)策略師Sophie Huynh認爲,市場只消化了長達1個半月的“軟封禁期”,因此更長時間的社交限制可能會進一步打擊股價。她表示,“此前股市的拋售是不分青紅皁白的,而反彈則是帶有偏向的。要讓反彈持續下去,我們需要其它行業也出現復甦。”

考慮到疫情造成的不均衡損失,根據國家選擇股票是關鍵。Robeco全球股票主管Fabiana Fedeli表示,“總體而言,發達市場的收益修正今年比新興市場要差,這種趨勢很可能會持續下去。我們不太可能從這裏看到直線反彈,我們應該爲進一步的修正做好準備。儘管巴西或印度等新興市場可能難以遏制危機的影響,但北亞市場將比發達國家更具彈性。”