瑞康醫藥矇眼狂奔:"德隆式"加槓桿與隱瞞的關聯交易

前言:瑞康醫藥近年大肆併購,四年併購標的超過170家。公司通過層層加槓桿方式,獲得一定營收規模,在大舉併購也給公司的資產與資金帶來一定的“副作用”。資產質量層面,瑞康醫藥應收賬款佔比遠高於同行,其通過變更會計政策及採取應收賬款證券化等方式,“人爲對沖”高企應收賬款對公司的利潤及現金流的“損耗”;資金層面,公司短期債務比相對較高,短期債務壓力較大,同時公司存在隱瞞關聯資金往來及關聯交易的行爲。瑞康醫藥的資本運作模式某種程度是通過增加金融性負債換取了經營性資產,在這種模式下,公司近年三費與毛利之比逐年走高,今年三季報該指標超過70%。

瑞康醫藥集團股份有限公司成立於2004年,於2011年在深交所上市。目前,瑞康醫藥由一家地方區域市場的流通商轉向了全國性的醫療器械流通商,其中藥品配送業務以山東省內爲主,醫療器械配送業務幾乎覆蓋全國所有省份。

2015年,瑞康醫藥陷入單一山東區域市場瓶頸,業務高速成長或難以爲繼。

陷入持續高速增長困境 亟需突破單一區域市場瓶頸

成立早期,瑞康醫藥業務聚焦于山東省,核心業務以針對規模以上醫院及基礎醫療市場的藥品直銷爲主,商業分銷爲輔。2011年,瑞康醫藥基本實現山東省高端市場全覆蓋,與省內90%以上二級醫院建立合作關係,截止2015年報告期末,其大部分收入依然來自山東省內。

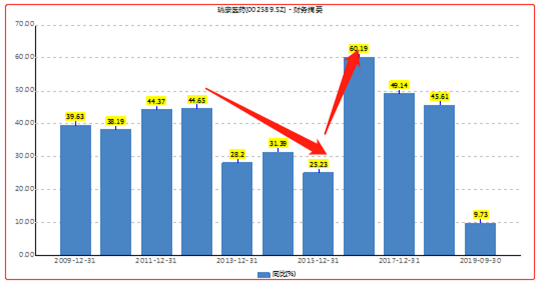

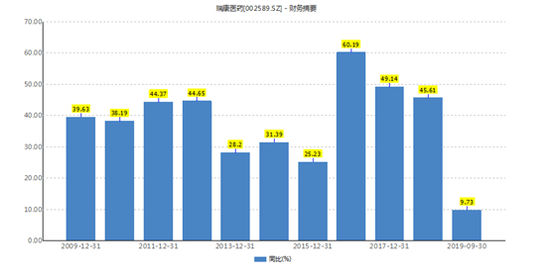

首先,從營業增速整體變化看。上市後幾年,公司營業收入增速整體大部分超過30%的高速增長,但是2015年其增速放緩爲近幾年新低至25.23%。

來源:wind

其次,從山東區域營業收入增長變化看,2015年瑞康醫藥山東區域營業收入增速整體超過20%,2018年該區域市場營業收入增速僅爲3.76%。從這個營業收入增長變化數據看,或進一步說明單一區域市場難以繼續維持公司業務高速增長。

在以上困擾下,2015年瑞康醫藥確立收購擴張計劃。

2015年,瑞康醫藥做出了三年完成全國30個省份(自治區、直轄市)設立控股公司、完成全國市場覆蓋的戰略規劃。公司計劃在全國30個省份(自治區、直轄市)採取以控股收購醫療器械公司爲主,收購藥品經營公司爲輔的省外擴張政策。

醫藥流通行業具備全國流通能力大部分屬於國企,行業呈現“4+N”的格局,即具備全國流通能力前四分別爲國藥控股、上海醫藥、華潤醫藥、九州通,其餘則均爲地方性的配送商。與此同時,其他地方配送商的市場份額相對分散,這或間接說明行業存在整合機會。

此外,兩票制的改革促使流通行業進一步整合集中。2017年1月,原衛計委等八部門聯合發文,要求在2018年底之前全國推行兩票制。對批發企業的調撥業務佔比從2016年的40.9%減少到2018年的29.9%,對醫療機構和零售終端的直接銷售比例相應上升。

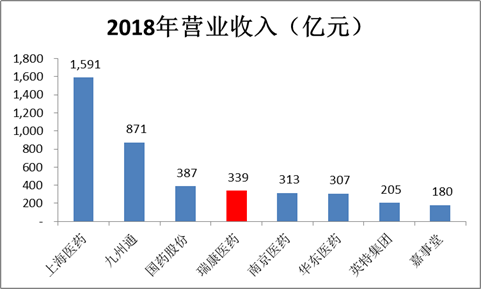

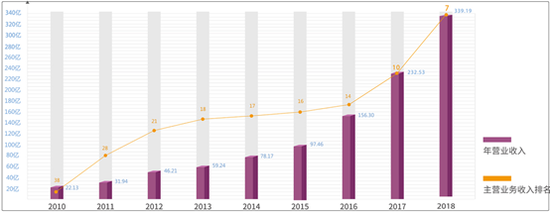

在公司併購擴張與政策雙向驅動下,瑞康醫藥收入規模大幅上漲。2016年至2018年,收入增速均超過40%。截止2018年報告期末,瑞康醫藥收入規模超過339億元,在同行中收入排名位居第四。

來源:公司公告

瑞康醫藥再次獲得高速發展背後,一方面得益於其外延式自身併購致 “業績增厚”,另一方面也受益於兩票制政策“助攻”。瑞康醫藥目前已經發展成全國性的醫療器械流通商,其中藥品配送業務以山東省內爲主,醫療器械配送業務幾乎覆蓋全國所有省份。

最高峯每四天買一家

自2015年確立併購擴張策略後,瑞康醫藥收入呈現大幅上漲,2016年至2018年營業收入分別爲156.19億元、232.94億元、339.19億元,同比增速分別爲60.19%、49.14%、45.61%。

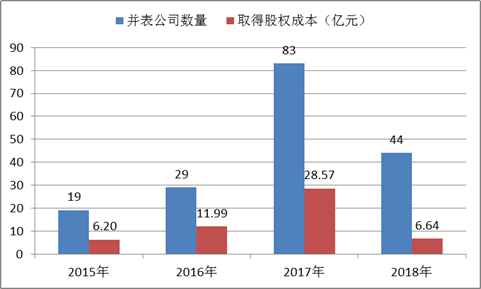

收入大幅增長背後是大量併購擴張並表的子公司。根據公告顯示,2015年至2018年,公司收購併表合計約達175家,其中最高峯爲2017年爲併購新增83家,大約平均四天買一家新公司;2015年至2018年取得的股權取得成本合計約53.4億元。

來源:公司年報統計

然而,2015年至2018年,瑞康醫藥取得子公司及其他營業單位支付的現金淨額分別爲2.80億元、3.31億元、4.77億元和8.23億元,股權現金支付合計未超過20億元。爲何實際現金支付遠低於股權取得的成本?基於以上疑問我們將瑞康醫藥這幾年激進併購的案例進行進一步覆盤。

層層槓桿加持資本運作手法“類德隆系”

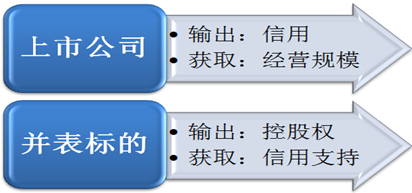

瑞康醫藥對外宣稱採取是“併購+合夥人”資本運作策略,經過深度覆盤其資本運作手法發現,其特點神似“德隆系”操作手法。瑞康醫藥本質上通過層層槓桿循環換取經營規模發展。具體步驟整體歸納爲三步,第一步,控股槓桿,採取控股51%,而不是全資控股;第二步,股權對價分期支付槓桿,通過對賭協議股權按照業績完成度分期支付;第三步,通過上市公司信用輸出(增發、擔保、抵押、質押、信用等)換取經營規模。

第一層槓桿,51%的控股權。

以瑞安醫院收購新疆迪瑪醫藥管理諮詢有限公司(以下簡稱“新疆迪瑪”,新疆迪瑪醫藥管理諮詢有限公司下設新疆璟鑫醫藥有限公司、新疆上宏佳醫療器械有限公司和吉林省曠驊醫藥物流有限公司,吉林省曠驊醫藥物流有限公司下設白城市華康藥業有限責任公司)爲例進行說明。

2017年9月瑞康醫藥完成對新疆迪瑪51%的控股收購,並表日爲2017年10月1日,取得時的可辨認淨資產公允價值份額爲2503.28萬元,股權合併成本約爲1.86億元,最終形成商譽爲1.65億元。2016年至2018年瑞安醫藥收購其他公司超九成採取51%控股的策略。

第二層槓桿,股權款分期支付。

新疆迪瑪被收購第二年即2018年商譽發生減值,減值金額爲1.51億元。最令人想不到的是,商譽減值反而獲得非經常性收益。儘管新疆迪瑪大部分商譽發生減值,但是該商譽減值相應帶來衍生金融負債產生的公允價值變動收益約爲1.61億元。商譽減值 “不減淨利潤”或許跟公司股權分期支付有關。

新疆迪瑪業績承諾期爲2018年5月1日至2022年11月30日)複合增長率均不低於25%。公司股權對接款一般分四次三年支付,並相應設置3年業績對賭,每年對賭業績利潤完整才能獲得相應股權對接款。

根據對被收購公司的股權轉讓協議,協議中約定了基於未來業績完成情況確定相應的溢價款金額,根據企業會計準則及相關規定,非同一控制下企業合併中,購買方應當將合併協議約定的或有對價作爲合併對價的一部分,按照其在購買日的公允價值計入企業合併成本,並確認相應的資產負債,後續變動應計入公允價值變動損益,公允價值基於被收購公司未來業績預測情況等因素予以確定。由於對賭協議存在商譽減值的同時,或有對價也會產生對應的公允價值變動收益,因此,纔出現商譽減值“不減淨利潤”現象。2018年瑞康醫藥商譽減值約7.24億元,但是公司非經常性損益中公允價值變動淨收益爲 6.38 億元,佔淨利潤比例達 82%。

這槓桿到底有多大?2018年瑞康醫藥收購瑞康醫藥集團湖南有限公司,股權合併成本1.85億元,並表時間爲2018年9月1日。根據相關媒體報道,這筆交易因被中介指責存在“跳單”而被訴訟,該中介公司提供的錄音證據中,瑞康醫藥集團湖南有限公司原重要股東之一範永芳儘管交易完成但其自己只拿到瑞康醫藥給的600萬元,而不是股權成本的全款。

以上或許解釋了爲何瑞康醫藥實際支付股權現金與股權成本差異較大的原因。這也是爲何公司其他應付款與衍生金融負債不斷變大的原因之一。瑞安醫院的其他應付款由2015年的3.64億元變爲2018年的31.46億元,2019年Q3報告期末爲33.77億元,衍生金融負債2018年爲20.57億元,2019年Q3報告期末爲17.04億元。

第三層槓桿,上市公司提供擔保借款等融資渠道,以金融性負債換經營性資產?

以新疆迪瑪下設吉林省曠驊醫藥物流有限公司(以下簡稱“曠驊醫藥”)爲例。並表後第一年,瑞康醫藥便爲曠驊醫藥提供擔保貸款,曠驊醫藥與興業銀行股份有限公司長春分行簽訂編號爲2018JCDR606號的流動資金借款合同,借款金額爲5000萬元,擔保人爲馬鏑、徐延寧、郭敬萍、羅立柱、瑞康醫藥集團股份有限公司,擔保額度5,000萬元,擔保期限2018年9月26日至2019年9月25日。

與此同時,吉林省曠驊醫藥物流有限公司每年獲得瑞康醫藥母公司的內部資金支持。2017年母公司對吉林省曠驊醫藥物流有限公司的其他應收款爲1.14億元,2018年爲1.46億元。值得一提的是,瑞康醫藥母公司對子公司的其他應收款由2015年的9.56億元上漲至2018年的82.03億元。

由於醫院等終端客戶對藥品器械等採購通常採用賒購的方式較爲普遍,因此資金是否寬裕直接決定了其發展規模。新疆迪瑪等併入上市公司體系後獲得上市公司體系的信用資源,打通其資金渠道。這是否說明瑞康醫藥通過增加金融性負債換取經營性資產(應收賬款),從而間接獲得上市公司規模性成長進而又進一步拓寬上市公司融資渠道?

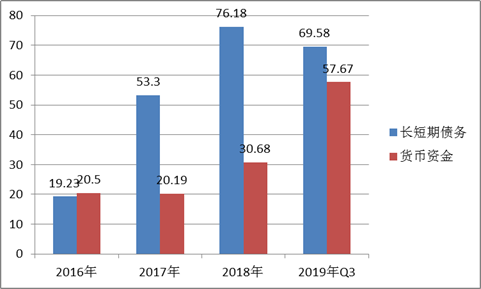

瑞康醫藥的長短期債務之和(短期借款+一年以內到期非流動負債+長期借款+應付債券)由2015年的15.84億元上漲至2018年的76.18億元,2019年三季報報告期末爲69.58億元;其應收賬款由2015年的44.44億元上漲至2018年的171.63億元,2019年三季報報告期末爲168.83億元。

爲何說瑞康醫藥併購手法與德隆系手法有類似處?唐萬新曾公開表示,“以資本運作爲槓桿,採用四兩撥千斤的原理,通過層層併購,迅速取得產業整合的控制權和操作權”。這是德隆系曾經運用在產業併購中的“指導思想”。德隆系資本運作主要圍繞着“融資(增發、擔保、抵押、質押、信用)——併購形成新的強大融資平臺——再融資進行更大的併購(產業整合)”的螺旋式循環進行的。

綜上分析,我們也可以看出,瑞康醫藥併購也是層層槓桿運作,稍有區別的是瑞康醫藥充分“激活”上市公司融資功能進行規模擴張。第一層控股槓桿,瑞康醫藥在併購時採取上市公司控股 51%,原經營團隊控股 49%的方式;第二層分期支付槓桿,公司股權對價根據對賭協議採取了分段支付方式;第三層槓桿,瑞康醫藥充分利用上市公司背景功能,通過質押、抵押、擔保、保理等方式給予併購標的資金渠道支持,做大公司規模,從而又進一步拓寬公司融資渠道,層層槓桿加持下實現資金與規模的雙循環。

大肆併購帶來的資產“副作用”

樓繼偉曾指出會計準則適用性的邊界不夠明確,自由裁量的幅度較大。各類資金池就是底層資產混亂,層層嵌套,不斷加槓桿,並利用準則適用邊界不清晰,以更加有利的方式進行會計覈算,操縱收益,掩蓋風險。

(一)應收賬款大施財技 與營業收入之比遠高於同行

前文已經提到,伴隨着併購擴張,瑞康醫藥應收賬款也隨之“水漲船高”。那瑞康醫藥應收賬款與同行水平相比如何呢?

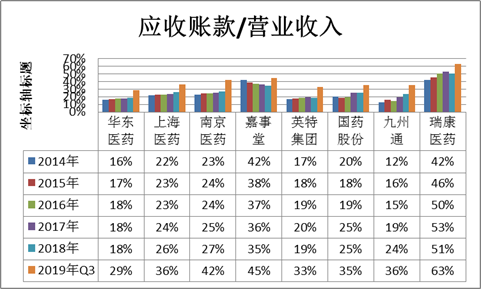

我們將應收賬款與營業收入之比作爲參照指標發現,2014年至2018年及2019年Q3報告期內,瑞康醫藥該指標均遠高於同行(具體如下表)。考慮瑞康醫藥採取直銷爲主的業務模式,應收賬款則相對較高,但是華東醫藥與嘉事堂均採取直銷爲主,那爲何瑞康醫藥應收賬款如此之高?是併購並表影響抑或其他原因我們不得而知。值得一提的是,公司存在因隱瞞關聯交易未披露被證監局警示的情況。2017年6月至12月,公司向關聯方榮成市眼科醫院有限公司銷售藥品器械合計3430.59萬元。對於該項關聯交易,公司未在2017年半年度報告、年度報告中披露。

來源:wind

應收賬款如此之高,不僅會影響公司收益質量,而且壞賬計提會消耗公司淨利潤。根據財報發現,儘管瑞康醫藥自上市以來淨利潤增長較快,但是經營性淨現金流持續8年爲負數。2016年至2017年隨之併購擴張,現金流呈現惡化趨勢,2016年至2017年經營性淨現金流分別爲-17.59億元和-24.22億元。隨後2018年該金額縮小爲-1.69億元,2019年三季報報告期內爲22.52億元。爲何轉變如此之快?這或許不得不提公司的採取保理業務對經營性現金流進行“人爲”修復。

爲應對市場資金緊張的情形,公司積極推進醫藥流通供應鏈金融及資產證券化。公司於 2018 年 3 季度發行了應收賬款ABS業務,發行金額爲 12.49 億元。因此次發行的應收賬款 ABS業務收到的現金計入收到其他經營活動有關的現金,是 2018 年 3 季度經營活動收到的現金增加較多的主要因素。

瑞康醫藥稱資產證券化業務涉及的應收賬款符合《企業會計準則第 23 號—金融資產轉移》第七條的規定,因此公司在對應收賬款失去控制的情況下終止確認該項金融資產。瑞康醫藥通過資產證券化,使得部分應收賬款出表,因此可以減少公司的壞賬計提比例從而間接增加公司損益。但是值得強調的是,公司實施資產證券化業務也會相應增加公司一定財務費用負擔。

瑞康醫藥不僅通過資產證券減少壞賬計提,也通過改變會計估計變更減少壞賬計提比例。2017年3月,公司公告稱將6個月以內的壞賬計提比例由1%下調至0.5%;7-12個以內由5%下調至1%;1-2年以內由50%下調至10%;2-3年由100%下調至30%。根據2018年應收賬款賬齡計算發現,會計政策變更前後對公司業績影響額超過4.66億元。即通過改變壞賬計提比例爲公司2018年賬面業績至少“增厚”4.66億元,佔當期淨利潤的36%。

來源:公告整理

來源:年報整理

(二)買完第一年即減值 商譽減值存 “財務洗澡”嫌疑?

瑞康醫藥大舉併購也帶來了大量的商譽,商譽由2015年的4.64億元上漲至2018年的33.08億元,將減值部分考慮在內,其商譽超過40億元。截止2019年三季報報告期末,公司商譽餘額爲31.19億元。

2018年公司商譽減值損失爲 7.24 億元,較上年同期增加3537%。監管要求瑞康醫藥結合子公司的經營情況、財務指標變化等,說明本期對其計提大額商譽減值的原因和合理性,覈實以前年度是否存在商譽減值計提不充分的情況。爲何公司在2018年採取減值?

根據《企業會計準則第22號——金融工具的確認和計量(2017修訂)》規定(2018年開始執行),企業在非同一控制下的企業合併中確認的或有對價構成金融資產,該金融資產應當分類爲以公允價值計量且其變動計入當期損益的金融資產或金融負債,不得指定爲以公允價值計量且其變動計入其他綜合收益的金融資產。在非同一控制下的企業合併中,企業作爲購買方確認的或有對價形成金融負債的,該金融負債應當按照以公允價值計量且其變動計入當期損益進行會計處理。結合該規定,或有對價金融工具應採用公允價值計量,公允價值變化產生的利得和損失將不得再計入資本公積或其他綜合收益,只允許計入當期損益。

在此規定下,由於前期併購時股權收購協議條款設置,對於未能完成最高對賭目標的子公司,集團公司亦無須按最高檔估值支付股權對價款,因此瑞康醫藥2018年合併利潤表衝回公允價值變動收益6.38億元,一定程度降低了商譽減值準備對公司淨利潤帶來的衝擊。

根據商譽減值不完全統計發現,標的商譽減值數量累計爲41家,減值額超過7億元,其中2017年商譽減值數量最多爲18家,其次2015年爲9家。

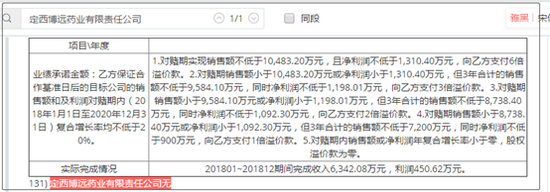

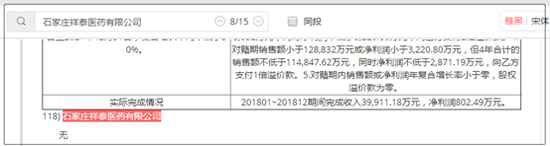

值得一提的是2018年新並表的兩家當年即發生減值。2018年,瑞康醫藥1500萬元取得定西博遠藥業有限責任公司100%的股權,並表日爲2018年1月1日;瑞康醫藥3438.19萬元取得石家莊祥泰醫藥有限公司80%的股權。一般瑞康醫藥收購均有相關業績承諾,而這兩家並未有相關業績承諾。一邊是未有相關業績承諾,另一邊當年買完即減值,這其中緣由實在令人不解。

業績未承諾來源:年報

業績未承諾來源:年報

在對賭期內,瑞康醫藥商譽減值可以根據相關對賭協議對沖商譽減值可能的損失。但是,如果未有相關業績承諾或業績對賭期完成,其商譽並非傳統意義上的可變現資產,對公司資產質量有較大不利影響,未來也可能影響公司業績。

(三)存貨質量分析:毛利率走強,但是公司存貨週轉率卻下降

隨之併購的發生,瑞康醫藥存貨也隨之上漲,存貨由2015年的10.25億元上漲至2018年的45.02億元,2019年三季報報告期末存貨爲39.28億元。值得關注的是,瑞康醫藥毛利率持續走強,但是公司存貨週轉率卻持續下降。2016年至2018年,銷售毛利率分別爲15.67%、18.44%、19.15%,持續增長,2019年三季報報告期爲19.38%;2016年至2018年存貨週轉率分別爲9.64次、6.68次、6.47次,持續下降,2019年三季報報告期存貨週轉率爲5.15次。

大肆併購帶來的資金“副作用”

註冊會計師常科表示,在自身資本實力不夠充沛的情況下,如果企業繼續通過大量舉債和投資併購來快速擴張,其資金鍊可能會變得更加脆弱。因此,需要時刻關注其資金鍊可能帶來的壓力,以及需警惕“其他應收款-往來款”佔比較高的公司,防止可能因資金鍊緊張產生的資金違規使用等風險。

(一)短期債務償債壓力較大

瑞康醫藥由於自擴張以來對外部籌資渠道存在一定的依賴。2016年至2018年,資產負債率分別爲52.08%、64.15%、67.55%,財務槓桿逐漸增長,2019年三季報報告期末資產負債率爲68.05%。

首先,從長短債務比看,短期債務壓力相對較大。截至2019年三季報報告期末,瑞康醫藥短期債務爲50.42億元,長期債務爲19.16億元,長短債務比爲2.63倍。

其次,從總債務缺口看,2017年與2018年存量資金債務缺口呈現擴大趨勢,最高峯債務償還資金缺口超過40億元。2019年三季度有所存量資金缺口有所縮小,但依然存在11.91億元。

來源:wind

(二)隱瞞關聯資金往來未披露 公司其他應收款逐年上升

2016年,公司從關聯方山東瑞祥口腔醫院有限公司(以下簡稱山東瑞祥)借款 3.48億元,當年還款3.48億元,年底無餘額。2017 年,公司從山東瑞祥借款1.95億元,當年還款 1.95億元,年底無餘額。對於上述關聯資金往來,公司未在 2016 、2017 年半年度報告、年度報告中披露。值得一提的是,瑞康醫藥近幾年其他應收款、預付賬款均呈現逐年上升趨勢。其他應收款由2015年的1.7億元上漲至2018年的13.43億元,同比上漲超6倍,2019年三季報報告期末其他應收爲14.50億元;預付賬款由2015年的1.18億元上漲至2018年的15.04億元,同比上漲超11倍,2019年三季報報告期末預付賬款爲12.23億元。

費用/毛利佔比超過70% 用槓桿換取規模成長是否可取?

瑞康醫藥在2015年規模增長相對放緩後,公司當即確立三年併購擴張計劃。2016年至2018年,瑞康醫藥營業收入增速分別爲60.19%、49.14%和45.46%。這或說明,併購擴張,一定程度使得公司營業收入再次獲得高速發展。從大股東角度看,大勢擴張使得公司可以繼續維持高速增長,這種增長勢頭利於推高公司二級市場市值,有助於大股東實現高溢價套現。

來源:wind

來源:公司官網

但這種用槓桿換取規模高速增長是否可取呢?

首先,規模擴張伴隨管理費用、銷售費用及財務費用持續上升,對公司收益價值存在“傷害”。

從三費增長趨勢看,2016年至2018年,管理費用、銷售費用及財務費用之和(以下簡稱“三費”)分別爲14.42億元、25.97億元和42.63億元;與之對應的瑞康醫藥三費與毛利之比分別爲59%、60%和66%,2019年三季度三費爲37.25億元,三費與毛利之比超過70%。這說明瑞康醫藥三費管控效率較低,某種程度對公司業績產生較大“損耗”。值得一提的是,瑞康醫藥財務費用的升高,一方面是來自公司金融債務槓桿產生,另一方面則是由於公司對去經營性資產(應收賬款)進行資產證券化,這也將會產生一定的財務費用。

其次,公司收購衆多小公司給公司治理帶來一定的挑戰。

瑞康醫藥2018年3月將安徽瑞康新邦藥械物流有限公司(以下簡稱“安徽瑞康新邦”)併入上市公司體系,對價成本爲3065.1萬元,控股比例爲51%。2019年07月05日,六安市市場監督管理局關於對部分體外診斷試劑類高風險醫療器械經營企業飛行檢查情況的通報中發現兩點:

第一,新併購標的安徽瑞康新邦存在對供貨商和購入醫療器械產品資質審覈不嚴格情況,被要求整改。在監管飛行檢查發現,其醫療器械冷庫中存放有藥品(梅毒螺旋抗體診斷試劑盒);其常溫庫與陰涼庫設置不合理;其隨機抽取庫中產品--全自動血型配血分析儀,屬三類檢驗分析儀器,不能當場提供該產品註冊證書以及合格證明。

第二,此次六安市抽取6家醫療器械中,新併購標的安徽瑞康新邦與安徽星昊醫療科技有限公司在同一名單。然後安徽星昊醫療科技有限公司的法人爲江梅,江梅2018年1月前還依然屬於安徽瑞康新邦的股東,這是否存在同業競爭呢?現場盡調是否充分?值得一提的是,安徽星昊醫療科技有限公司因監管不合規被要求註銷。

六安市飛行檢查通告

再從小股東角度看,則需要警惕關聯交易是否存在向大股東利益輸送等問題。

10月31日消息,瑞康醫藥發佈公告稱,擬使用自有資金分別購買威海衡健醫院管理有限公司和內蒙古包氏蒙醫國際整骨醫院有限公司72%、70%的股份,收購價分別爲4287.78萬元、687.4萬元。在此次收購產生關聯的山東樂康金嶽實業有限公司,其股東是煙臺誠厚投資有限公司,該投資公司也是瑞康醫藥控股股東、實際控制人韓旭投資設立。值得一提的是,這兩家標的均虧損。2018年,威海市衡健醫院管理有限公司淨虧損1037.9萬元,2019年上半年,其也產生了33.35萬元的虧損。內蒙古包氏蒙醫國際整骨醫院有限公司成立於2018年7月,主要經營蒙醫診療服務、蒙藥銷售、蒙醫整骨。公告顯示,該醫院目前仍在裝修改造,尚未開始運營。2019年上半年,其淨利潤爲-17.21萬元。

最後,從債務人角度看,大肆擴張對公司流動性提出較高要求。

公司大肆擴張後,其換來經營性資產增加以及相關商譽資產,從償債角度,商譽本身不具備可變現價值。而應收賬款變現時間取決於公司自身下游的話語權,在醫院流通領域,顯然醫院等終端相對具有較強話語權。值得一提的是,在醫藥流通企業中,很多應收賬款對應的銷售合同沒有明確約定應收賬款的回款時間。(夏蟲/文)