貴州茅臺年報雙增長背後:9大財務指標出現拐點

連續4年應收賬款爲零、貨幣資金大降88%、預收賬款連年下降、收入中現金支持開始減少

文/肖九郎

距離貴州茅臺一躍重回A股市值第一,成爲全球食品行業市值冠軍已經過去接近一週,這傢俱有中國特色的上市公司也迎來了2019年年報披露。這家曾經被冠爲“國酒”、現今市值第一、商品價格領先的企業又會交出怎樣的一份“成績單”來呢?實現營業收入85,429,573,467.25元,同比增長16.01%;淨利潤41,206,471,014.43元,同比增長17.05%,然而表面繁榮之下卻略顯隱憂。

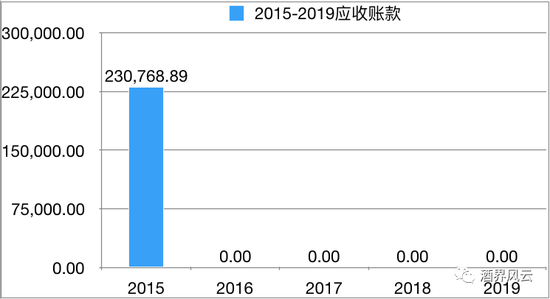

應收賬款,這是一個讓各大企業喜憂參半的指標,東西賣出去了,但錢暫時沒收回來。2016年以前,茅臺也曾遇到這樣的問題,但從2016年開始,這個指標在茅臺年報中清零,這個現象不僅在酒行業,甚至在整個A股市場,甚至全球資本市場可能都是個“現象級”表現。

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

應收賬款連續4年清零背後,預收賬款的間接性影響功不可沒。

茅臺曾享受到由於其產品的稀缺性帶來的豐厚預收賬款,2016年來,預收賬款佔營業收入的比例卻連年下降。近5年預收賬款佔營收的比例從2016年的高點0.45,2019年已經降至0.16,預收賬款連年下滑的現象曾受到質疑。

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

茅臺集團時任董事長李保芳在2019年茅臺酒經銷商大會上對廣大經銷商表示:“以茅臺當前情況看,不需要以預收賬款的多少,來衡量生產經營效果。”

此前,在2018年11月底舉行的2018年第三次臨時股東大會上,李保芳做過更爲深度的解釋,他認爲,相對於茅臺充足的現金流,並不是所有經銷商都有充裕現金,爲什麼非要提前把這個錢交到茅臺放着?所以,預收款指標是我們主動作爲、改進服務的措施而降下來的,並不是經銷商沒有購酒的願望。

或許企業領導的發言不一定能說服廣大投資者,但實際的財務指標收現比顯示,自2016年該指標衝高至1.57後回落,在2017、2018年企穩回升,但2019年再度降回2017年1.11的水平。也就意味着茅臺在實現營業收入同比增長的同時,其背後的現金流量支持程度在下降。

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

從表面看,近5年貴州茅臺年報披露的經營性現金流顯示,該項指標呈震盪上升的趨勢。但其佔淨利潤的比例同樣在2017、2018年企穩回升後,2019年出現同比下降7.84個百分點。

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

2015-2018年,貴州茅臺貨幣資金佔總資產的比例逐年上升,但2019年年報顯示貨幣資金同比大幅減少88.18%,貨幣資金佔總資產的比例也從2018年的70.11%高點降至7.24%。

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

除貨幣資金以外,剔除原材料、在產品以外,茅臺的自制半成品、庫存商品的賬面價值此前4年也是逐年增加,同樣從2018年77.09%的高點降至13.81%。

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

對此數據異動,貴州茅臺在2019年年報中解釋道:“將原計入貨幣資金的“存放同業款項”調整至拆出資金項目列示”,而拆出資金淨增加額增加主要是公司控股子公司貴州茅臺集團財務有限公司同業拆出資金,至於拆出資金去向暫未披露。

2019年報顯示,貴州茅臺存放同業款項高達117,181,364,283.89元,同比期初增加141.72億元,拆出資金金額達2個億。

淨資產對於廣大股東而言更能體現實際取回價值,貴州茅臺的淨資產現金回收率在2016年衝高回落後,2017-2018年呈現穩步回升的態勢。說明茅臺產生現金的能力越來越強,收回資金所導致的損失逐年減少,但2019年該指標下降1.69個百分點。

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

銷售費用,一個花錢的指標,爲了多賣產品、賣好產品,做廣告、做推廣都離不開他。

貴州茅臺的銷售費用率自2017年達到近5年的最高值5.13%後,2018年快速回落,2019年增加至3.84%。說明2019年茅臺爲取得收入增加的同時,銷售費用大支出也同步增長。

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

而銷售費用佔營業成本的比例在2015-2018年呈下降趨勢,可見茅臺酒的銷售已然進入了良性循環,至少短期已經不需要通過大肆做廣告、做推廣來獲客、盤活存量,但2019年該比例再次上升,同比幾乎翻番,增至0.44。

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

貴州茅臺持續多年的高毛利,除2017年綜合毛利率略低於90%,在2015-2018年間的毛利率都超過了90%,2019年由於上述銷售費用的增加,同比下降0.87個百分點,降至91.37%。

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

但2019年淨利率達到了48.23%,實現連續4年同比增長。

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

對於白酒企業而言,是成在存貨,但也可能敗在存貨。

但從存貨週轉天數來看,貴州茅臺近5年從2015年的2339.00天逐年減少至2019年的1182.1天,這樣看這家企業好像存貨消化的好慢,但存貨不能籠統來算。

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

其中作爲已包裝完畢的庫存商品其週轉天數在近5年裏,除2016年達到最高值148.84天以外,其餘年份呈逐年下降趨勢,到2019年茅臺酒庫存商品週轉天數僅爲71.03天,直接說明酒越來越好賣、越賣越快。

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

作爲白酒企業的硬核指標自制半成品代表基酒,其週轉天數在近5年呈明顯的逐年下降趨勢,從2015年的高點1778.77天降至2019年的490.21天,爲近5年最低點。這也側面反應茅臺的基酒爲了跟上供不應求的狀態,消耗速度也在加快。

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

難怪茅臺把技術改造工程交給中國鐵建這樣的大企業來做,技改工程完成後,茅臺酒產能將增至5.6萬噸。

但企業並非希望所有的指標都一路上升,負債率還是越低越好。

貴州茅臺除2016年負債率達到近5年峯值,近3年呈逐年下降的趨勢,2019年負債率僅爲22.49%。如果剔除歸屬茅臺負債表裏的“小金庫”預收賬款,該公司的負債率更是低至15.07%。

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

數據來源:貴州茅臺2015-2019年報,製圖:酒界風雲

2019年年報貴州茅臺在預收賬款佔比、收現比、貨幣資金佔比、淨資產現金回收率等財務指標均出現小幅下滑,由於銷售費用率上升也拖累毛利率出現一定程度下降。但從淨利率、已包裝產品的週轉天數以及負債率來看,其資產質量還是得到一定程度的提升。