非洲猪瘟刺激消费,鸡蛋现货持续坚挺

摘要:10月份,国庆后季节性低点时蛋价不弱,同时非洲猪瘟刺激鸡蛋消费,11月蛋价可能继续小幅上涨。 由于今年春节较早,对 01合约来说,多头接货后面临春节蛋价下跌压力,推涨动力不足,在经历了10月盘面的修复后,蛋价继续冲高动力不足,预计高位震荡为主。 同时,今年补栏持续较好,四季度补栏仍将增加,关注JD1905随现货上涨后的做空机会。但值得注意的是非洲猪瘟呈现愈演愈烈态势,若是猪瘟突然爆发,进一步刺激鸡蛋消费,05蛋价或有上行风险。

核心因素评定表:

注:★★★主动推涨型因素或主动打压型因素;★★支撑型因素或阻力型因素;★背景型因素。

1、11月份操作策略

1)波段操作

11月份,建议JD1901合约若出现下跌,可尝试适当做多,JD1905合约若出现上涨,可尝试适当做空,具体操作见下表。总仓位控制在10%左右。策略止损后,如果满足开仓条件,可重新进入。总止损次数不超过2次。关注现货高点出现时间和价格,如果基本面出现明显改善或恶化,可适当延长策略。

2)跨期对冲操作

11月份,预计1901合约对1905合约整体仍然偏强,主要关注价差异常收窄后可能出现的做多价差机会。对于合约价差,具体操作如下。策略止损后,如果满足开仓条件,可重新进入。总止损次数不超过2次。

2、行情分析

1)关键数据表

2)期、现货市场近期变化情况

期、现货市场变化:

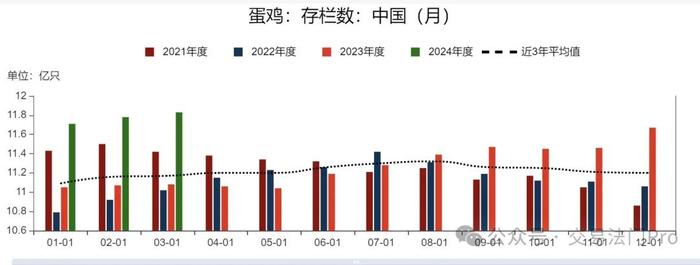

国庆过后,蛋价虽然如约出现季节性下跌,但是跌幅不如预期,蛋价低点在3.7元/斤左右。今年蛋鸡总体存栏与去年相仿,而去年国庆后蛋价跌至3.3元/斤以下,造成该现象的原因可能在于非洲猪瘟刺激了鸡蛋的消费。

期价方面,JD1901合约随着蛋价淡季不弱,一举修复了与现货的基差,反应了市场在经历了 10月蛋价坚挺之后,对1月蛋价重拾信心。JD1905合约同样随着01合约上涨,由于鸡蛋牛市得以延续,四季度补栏仍然向好,预计05合约不会强于01合约。

3)行情图解

10月份,在中秋-国庆行情结束后,鸡蛋现货如约下跌。与去年同期相比,总体存栏大致相当,去年国庆节后蛋价跌至3.3元/斤以下,而今年国庆后的低价在3.7元/斤左右,显著高于国庆节前的市场预期,这也是10月鸡蛋大幅上涨的重要原因。

受鸡蛋价格淡季不弱的影响,养殖利润在10月仍然保持在40元/羽以上,显著高于去年同期。从去年8月开始,鸡蛋牛市已经持续超过一年。 根据Wind数据,截止10月26日,蛋鸡养殖利润为43.88元/只。

由于10月蛋价显著高于国庆前的市场预期,进入10月以后淘汰鸡价格再次上涨。由于淘汰鸡数量本身不足,再加上老鸡惜淘,导致老鸡价格再攀8月高点。

由于8月开始利润再创新高,鸡蛋牛市持续超过一年,养殖户补栏热情较高。再加上父母代种鸡数量偏少,蛋鸡苗价格持续居高不下。预计今年蛋鸡补栏不会减少。

玉米去库存成效显著,供需两旺,价格稳中上行,鸡蛋价格同比偏高,导致盈利较高。

今年豆粕价格受中美贸易摩擦影响波动较大,9月开始豆粕价格快速上涨。

3、交易逻辑

1)波段交易逻辑

预计未来行情:随着年底的逐渐到来,鸡蛋价格也将小幅稳步提升,11月份蛋价将会缓步上涨。由于过去的补栏结构,今年四季度总体存栏将会显著提升,这也是目前01合约的主要矛盾所在。另外,非洲猪瘟呈现出多地扩散的态势,短期内难以解决,对鸡蛋消费存在一定刺激。总体来说,我们预计1月蛋价可能在4元/斤以上,但是由于今年春节较早,多头接货后面临价格下滑风险,推动期货盘面进一步上行动力不足,预计01合约盘面价格可能在4300-4400区间内,若是出现大幅下跌,则可考虑尝试做多。

05合约目前随01合约的上涨走高,11月现货蛋价若是继续上涨,05合约或存继续上冲的可能性。由于鸡蛋牛市时间较长,明年春节前补栏预计不会减少,05合约仍存较大压力,若是期货盘面涨至4000左右,或存回调可能性。

2)对冲交易逻辑

由于蛋鸡存栏处于上涨周期,且明年春节存栏将会继续增加,5月蛋价难以强于1月,若1-5价差出现不合理的缩小,可能出现做扩价差的机会。

4、风险提示

针对11月份的交易策略,基本面的变化可能会带来策略失败或者交易效果不及预期。潜在风险主要体现在以下几个方面:

1)四季度老鸡淘汰量少于预期,四季度存栏量大幅上涨。基于过去的补栏和目前的存栏状态,我们预计四季度存栏将会出现上涨。但由于17年上半年补栏量显著偏低,加之目前蛋价下老鸡利润仍然较好,四季度老鸡淘汰存在进一步低于预期的可能性,导致存栏偏高,01合约下滑。

2)禽流感或环保限产等原因导致存栏大幅下降。我们预计四季度和明年上半年蛋鸡存栏将上行较为明显,但是若出现禽流感或环保等原因大幅扑杀蛋鸡,导致存栏大幅下降,则可能导致期货合约偏强运行。

3)非洲猪瘟出现大规模爆发,进一步刺激鸡蛋消费。目前非洲猪瘟呈现出多点扩散,但总体发生数量不大的态势,若是11月非洲猪瘟出现大规模爆发,01和05合约均可能出现大幅上涨。

分析师介绍

周一敏(执业编号:F3039519),申银万国期货农产品分析师,主要负责鸡蛋、玉米、苹果研究。北京大学自然地理系硕士、大气科学专业学士,从事全球气候变化与陆地生态系统研究。曾在私募基金公司担任过量化研究员,拥有比较丰富的理论研究、量化策略模型研究经验。擅长从基本面和农产品天气出发,利用量化手段,构建量化模型,把握行情机会。

法律声明

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。

查看原文 >>