昏睡十年 兩面針終於要醒了?如何走出連虧十年泥潭

摘要:草案顯示,資產出售之後,兩面針的各項財務指標都將明顯改善,但公司主營業務虧損的狀況仍沒有根本改觀。在主流的家用牙膏市場兩面針已喪失市場競爭力,公司轉而在大品牌看不中的“酒店牙膏”行業艱難求生,做起了幾分錢一個的生意。

昏睡十年,兩面針終於要醒了?

範建 斑馬消費

兩面針終於做了一件正確的事。

最近,公司公告擬向控股股東出售紙品以及房地產業務資產,交易對價11.74億元。這兩項虧損資產,已拖累兩面針長達十年之久。

多元化的十年,也是兩面針被市場拋棄的十年。公司的家用牙膏銷量持續下降,只能退而求其次,在幾分錢一支的酒店牙膏市場艱難求生。

剝離虧損資產、收回資金,兩面針將怎麼做?能否讓公司徹底走出連續虧損十多年的泥潭?

剝離虧損資產

扣非淨利潤連虧13年,兩面針(600249.SH)終於要給自己動大手術了。

最近公司發佈重大資產出售草案,擬將旗下紙業和房地產業務資產置出上市公司。

草案顯示,本次擬出售的資產,是上市公司持有的紙品公司84.62%股權和房開公司80%股權。同時,收回公司對紙品、紙業公司以及房開公司的共計11.74億元債務。

接盤方是公司控股股東、柳州國資旗下產投集團。

本次交易完成後,公司將不再持有紙品和房開公司股權,徹底退出這兩塊業務,公司的主營業務將進一步聚焦日化和醫藥板塊。

公司表示,資產出售完成後,可收回11.74億元現金,將優化公司資產結構,減少虧損,聚焦主業。

資產出售的消息,在市場層面已有所反應,連續兩個交易日兩面針股價均收漲。

錯過的十年

兩面針牙膏在中國曾家喻戶曉,在牙膏行業浸淫30多年,一度封王。

數據顯示,2001年,兩面針賣出牙膏2.58億支,2002年兩面針牙膏在中國市場的佔有率達到16.3%。即便是在國外日化巨頭大舉進軍中國之後,兩面針也毫不畏懼,仍佔據國產牙膏第一的位置。

在日化行業競爭陷入紅海之時,兩面針也拿着一手好牌。2004年,公司登陸上交所,在資本層面確立了自己的領先優勢。

然而,公司未能抓住這一絕好的機會將牙膏產業做大做強。

上市恰是兩面針發展的分水嶺,公司確立了多元化的路子,試圖分散行業競爭可能帶來的風險。但,正是多元化,將公司拖入了萬劫不復的深淵。

當年,公司上市募集6.57億元資金,分散投入到了10個項目中,除了牙膏主業之外,還涉及紙尿褲、衛生棉、洗滌劑等業務。

企查查顯示,兩面針2009年公司進入紙業行業,這也是公司最大的投資敗筆。10年以來,紙業始終虧損,虧損額少則數千萬,多則上億,對上市公司其他板塊的正常經營造成影響。紙品和紙業公司只能持續向上市公司借款維持生產經營,給公司整體造成巨大的財務壓力。

房開公司則是爲了盤活公司的存量土地而設立,雖然藉助兩面針的品牌,在當地有一定市場影響力,但市場化運作沒有競爭優勢。

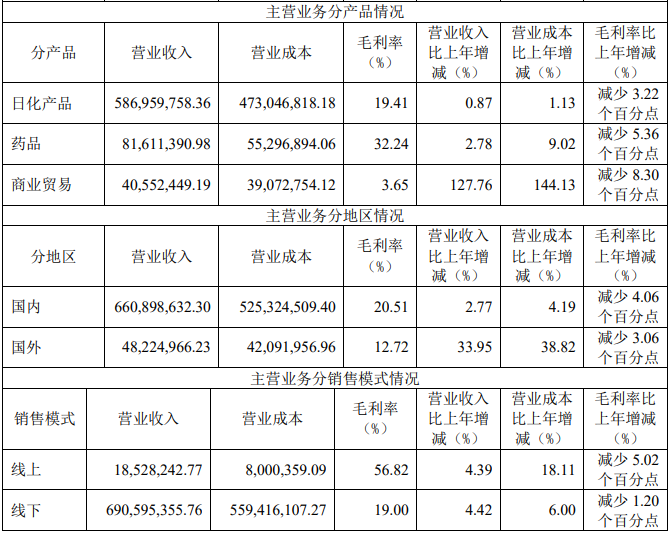

在此期間,公司的牙膏主業已被嚴重擠壓。2016年,公司4360萬支家用牙膏,市場佔有率已不足百分之一。萎縮仍在持續,到2018年家用牙膏的銷量減少至3350萬支。

在主流的家用牙膏市場兩面針已喪失市場競爭力,公司轉而在大品牌看不中的“酒店牙膏”行業艱難求生,做起了幾分錢一個的生意。

兩面針在2018年年報中欣喜宣佈,公司在酒店牙膏市場的佔有率估計超過50%。當年,公司賣出11.74億支酒店牙膏,收入8629.22萬元,單支牙膏的售價是7分錢。

能否崛起?

主營業務持續虧損,兩面針又是靠什麼一直活到現在的呢?

這就不得不說,當年公司創業者有獨到眼光,在公司有實力的時候,做了幾筆不錯的投資,讓公司連虧十多年,始終在A股屹立不倒。

1998年,公司作爲發起股東投資中信證券,持股3.83%。2003年,中信證券A股上市,成爲兩面針的救命稻草。

從2006年起,公司一旦沒有其他辦法可以彌補主營業務虧損,就賣一部分中信證券股票換得生機。僅在2006年年末,公司就緊急出售中信證券488萬股,套現1.25億元,獲得投資收益1.16億元。

斑馬消費初步統計,2006年-2018年兩面針通過出售中信證券股票,累計套現超過10億元。

到2018年末,公司還持有中信證券865.98 萬股,已不足0.71%。

草案顯示,資產出售之後,兩面針的各項財務指標都將明顯改善,但公司主營業務虧損的狀況仍沒有根本改觀。

公司表示,交易完成後,公司將利用回收的資金,發展日化、醫藥等核心主業。

然而,兩面針目前的現狀是:牙膏主業已離開主流市場太久,要想再度佔領超市貨架已非易事;公司的醫藥業務沒有具有核心競爭力的產品,藥品銷售收入每年僅有億元左右,最近幾年止步不前。

手握十多億現金,兩面針將選擇怎樣的發展方向,將決定這家公司的未來。