油價上週那麼慘 商品貨幣加元緣何跌幅有限?

對於不少外匯投資者而言,上週出現的一幕或許正令他們疑惑不已——油價史無前例地跌至了負值,然而,加元卻在上週大致保持了堅挺!

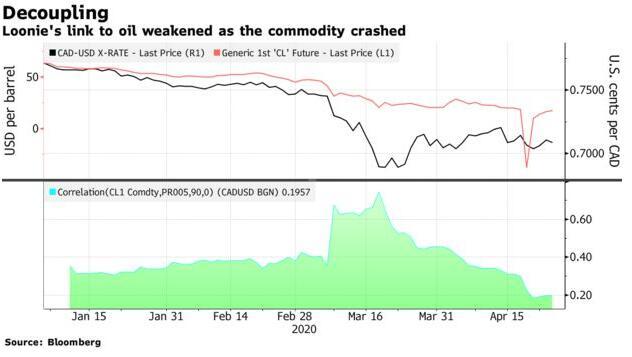

通常被視爲石油貨幣的加元在上週韌性十足,兌美元僅下跌0.7%。相比之下,西德克薩斯中質原油的價格暴跌了逾7%,5月合約更是一度在上週一重挫321%至-40美元的低位。與加元同屬石油貨幣的其他幣種跌幅也要更爲明顯:墨西哥比索上週下跌了5.1%,挪威克朗下跌近3%。

在今年的大部分時間裏,加元與原油之間的相關性一直是同步的,因爲新冠病毒導致全球經濟陷入停滯,隨着原油價格戰的加劇,原油需求受到打擊。然而,這種關係在3月下旬卻有所減弱,上週又進一步瓦解。

查看原文 >>