560亿资产的宜华帝国危机爆发:宜华生活被立案调查

(原标题:560亿资产的宜华帝国危机爆发:宜华生活被立案调查 7万股民关灯吃面)

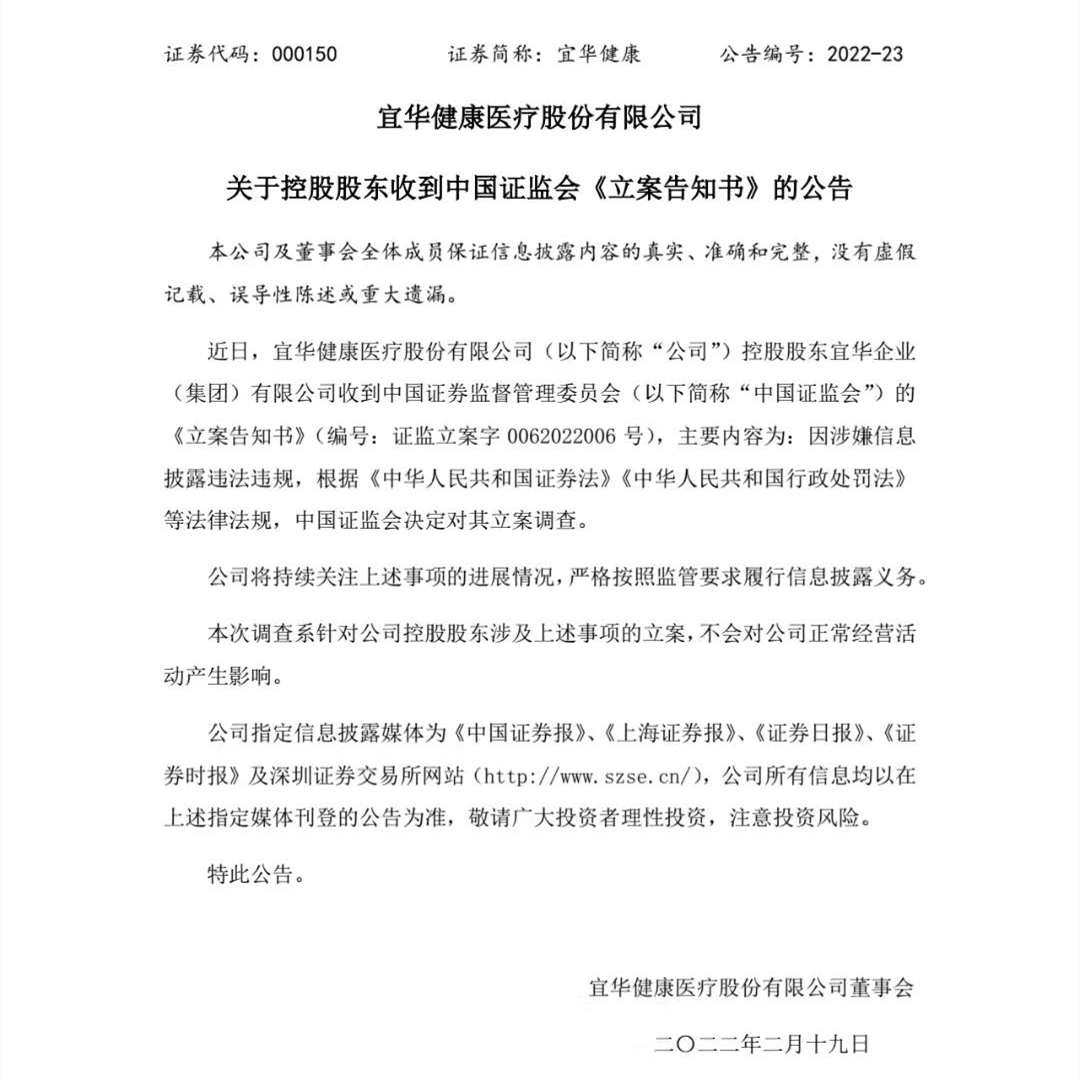

4月26日,宜华生活发布公告称,于4月24日收到中国证监会《调查通知书》,因公司涉嫌信息披露违法违规已被立案调查。 4月26日,宜华生活(600978.SH)发布公告称,于4月24日收到中国证监会《调查通知书》,因公司涉嫌信息披露违法违规已被立案调查。宜华生活表示,如因立案调查事项被证监会予以行政处罚,且依据行政处罚决定认定的事实触及退市规定,公司股票将面临重大违法强制退市的风险。 受此消息影响,宜华生活的股价随后两天均一字跌停。据同花顺数据显示,截至2019年3季度末,宜华生活股东总数达7.39万户。在突如其来的“黑天鹅事件”事件面前,社交平台上一些股东维权的通道纷纷开启。

值得一提的是,与宜华生活收到《调查通知书》的同一天,该公司控股股东宜华企业集团有限公司(下称“宜华集团”)刚刚被中诚信国际下调评级。

中诚信国际认为,宜华集团2020年内集中到期兑付压力很大,且公司外部融资环境承压,可动用货币资金有限,流动性紧张,公司偿债资金来源存在较大不确定性。

/ 1 /

账上现金“充沛”却在大量借钱

宜华生活此前叫宜华木业,其实是做家居、木地板的。不过,宜华生活生产经营纵贯人工造林、林地采伐、木材加工、产品研发、生产制造、销售网络等,号称是一家全产业链通吃的公司。

从宜华生活财务状况来看,2015年至2019年三季度,该公司账面上货币资金分别为34.26亿元、35.52亿元、42.29亿元、33.89亿元和26.64亿元,分别占同期总资产的26.92%、22.23%、25.32%、18.98%和15.97%。

拿着大量货币资金,宜华生活却没有做一分钱的理财,每年仅仅吃少量的利息收入。财务数据显示,2015年至2019年三季度,宜华生活的利息收入分别为0.19亿元、0.22亿元、0.18亿元、0.3亿元、0.28亿元。

2018年年报披露后,深交所就曾对宜华生活货币资金的真实性提出质疑。宜华生活在回复交易所问询时表示,与其他家居企业相比,公司经营区域较广且产品覆盖品种较多,造成材料采购需求品种较多,同时所需的主要材料实木和皮革等市场定价又具有自身的特殊性,除为了应对正常营运资金需求外,还结合经营过程中可能存在的项目投资资金支付需求、应急采购资金需求以及偿还到期有息债务资金需求等需要,作出持有资金规划。

宜华生活当时还坚称,最近三年内货币资金不存在任何形式的权益、支付等受限情况。具体包括不存在公司资金为关联方提供担保、保证等任何形式的利益倾斜,不存在上市公司资金存入控股股东账户的情形等。

耐人寻味的是,在现金充裕的情况下,宜华生活却在用高昂的代价对外融资。2015年至2019年三季度,宜华生活的有息负债总额分别为42.54亿元、56.22亿元、61.81亿元、64.03亿元和64.45亿元,长期维持在高位且处于不断增长之中。

在此背景下,财务成本也开始逐年攀升,不断侵蚀公司利润。2015年至2019年3季度末,宜华生活财务费用分别为1.86亿元、2.56亿元、4.15亿元、4.47亿元和2.84亿元,分别占净利润比例的30.44%、36.16%、55.48%、115.80%和215.15%。

据2019年半年报显示,宜华生活固定资产、无形资产、应收账款等合计21.22亿资产都被抵押或质押等原因用来借款,足矣看出其现金流的紧张状况。

受此消息影响,宜华生活的股价随后两天均一字跌停。据同花顺数据显示,截至2019年3季度末,宜华生活股东总数达7.39万户。在突如其来的“黑天鹅事件”事件面前,社交平台上一些股东维权的通道纷纷开启。

值得一提的是,与宜华生活收到《调查通知书》的同一天,该公司控股股东宜华企业集团有限公司(下称“宜华集团”)刚刚被中诚信国际下调评级。

中诚信国际认为,宜华集团2020年内集中到期兑付压力很大,且公司外部融资环境承压,可动用货币资金有限,流动性紧张,公司偿债资金来源存在较大不确定性。

/ 1 /

账上现金“充沛”却在大量借钱

宜华生活此前叫宜华木业,其实是做家居、木地板的。不过,宜华生活生产经营纵贯人工造林、林地采伐、木材加工、产品研发、生产制造、销售网络等,号称是一家全产业链通吃的公司。

从宜华生活财务状况来看,2015年至2019年三季度,该公司账面上货币资金分别为34.26亿元、35.52亿元、42.29亿元、33.89亿元和26.64亿元,分别占同期总资产的26.92%、22.23%、25.32%、18.98%和15.97%。

拿着大量货币资金,宜华生活却没有做一分钱的理财,每年仅仅吃少量的利息收入。财务数据显示,2015年至2019年三季度,宜华生活的利息收入分别为0.19亿元、0.22亿元、0.18亿元、0.3亿元、0.28亿元。

2018年年报披露后,深交所就曾对宜华生活货币资金的真实性提出质疑。宜华生活在回复交易所问询时表示,与其他家居企业相比,公司经营区域较广且产品覆盖品种较多,造成材料采购需求品种较多,同时所需的主要材料实木和皮革等市场定价又具有自身的特殊性,除为了应对正常营运资金需求外,还结合经营过程中可能存在的项目投资资金支付需求、应急采购资金需求以及偿还到期有息债务资金需求等需要,作出持有资金规划。

宜华生活当时还坚称,最近三年内货币资金不存在任何形式的权益、支付等受限情况。具体包括不存在公司资金为关联方提供担保、保证等任何形式的利益倾斜,不存在上市公司资金存入控股股东账户的情形等。

耐人寻味的是,在现金充裕的情况下,宜华生活却在用高昂的代价对外融资。2015年至2019年三季度,宜华生活的有息负债总额分别为42.54亿元、56.22亿元、61.81亿元、64.03亿元和64.45亿元,长期维持在高位且处于不断增长之中。

在此背景下,财务成本也开始逐年攀升,不断侵蚀公司利润。2015年至2019年3季度末,宜华生活财务费用分别为1.86亿元、2.56亿元、4.15亿元、4.47亿元和2.84亿元,分别占净利润比例的30.44%、36.16%、55.48%、115.80%和215.15%。

据2019年半年报显示,宜华生活固定资产、无形资产、应收账款等合计21.22亿资产都被抵押或质押等原因用来借款,足矣看出其现金流的紧张状况。

而在2015年,宜华生活曾先后发行两期公司债券,募集资金达18亿元。

而在2015年,宜华生活曾先后发行两期公司债券,募集资金达18亿元。

一方面账上大量现金,另一方面又大量借债,宜华生活账上现金的真实性遭到质疑。

大股东将钱在年底转回,第二年马上转走的事情已经不是第一次出现。这大量的现金只能体现在公司的财务报表上,公司不得不靠借债度日。上一次出现类似问题的是康得新和康美药业。

2019年12月,中诚信证将宜华生活评级展望调整为负面,并下调了2015年发行的两期债券的信用等级。做出评级下调的原因是,中诚信证认为宜华生活债券集中兑付压力大,经营获现能力下滑、公司融资难度增加,货币资金对短期债务的覆盖能力弱化等。

/ 2 /

半年两换会计师事务所

2020年1月23日,宜华生活发布2019年度业绩预亏公告,预计2019年度实现归属于上市公司股东的净利润约-1.08亿元至-1.59亿元。扣除非经常性损益事项后,预计2019年度实现归属于上市公司股东的净利润约-1.2亿元至-1.75亿元。

宜华生活解释称,业绩变动原因是报告期内受中美贸易摩擦影响,北美市场客户订单减少,由于北美目前仍是公司主要的外销销售市场之一,公司难以在短时间内转移销售中心,造成外销收入同比大幅度下降。

业绩下滑,加之遭证监会立案调查,不少业内人士都将目光聚焦到宜华生活的财务真实性上。不过这也仅仅是业内的一种猜测,是否涉及财务问题尚需等待监管调查后公布结果。

值得一提的是,宜华生活近半年内已两度更换会计师事务所。目前正值年报披露季,这似乎成了一个值得玩味的信号。

2019年12月4日晚间,宜华生活发布公告称,拟将公司2019年度财务审计及内控审计机构更换为中审众环会计师事务所(特殊普通合伙)。

宜华生活表示,公司原聘请广东正中珠江会计师事务所(特殊普通合伙)担任公司财务审计和内控审计机构,现根据公司生产经营和业务发展需要,同时确保外部审计机构的客观性和独立性,经公司董事会审计委员会提议,拟将公司2019年度财务审计及内控审计机构更换为中审众环。

两个月后,宜华生活又发布公告,称鉴于公司尚未与中审众环会计师事务所(特殊普通合伙)实质性开展年报审计工作,在综合考虑公司业务发展情况和未来整体审计效率的需求后,公司审计委员会提议更换年度审计服务的会计师事务所,并建议聘任具备证券、期货业务资格的亚太(集团)会计师事务所(特殊普通合伙)为公司2019年度财务审计机构。

鉴于宜华生活短时间内两次更换会计师事务所且遭到证监会调查,一些律师、投诉平台纷纷开启索赔预征集通道,帮助投资者进行维权。

截至2019年3季度末,宜华生活股东总数达7.39万户。根据宜华生活的情况,同花顺维权平台维权律师初步认为:在2020年4月26日前买入,并且在2020年4月26日仍持有股票的受损投资者可进行预登记索赔。

/ 3 /

宜华集团评级不断遭下调

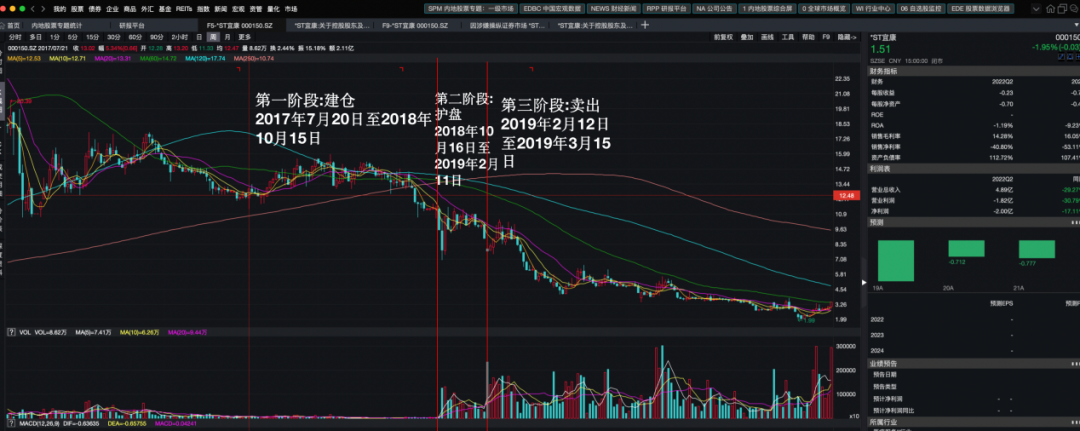

在宜华生活遭立案的同一天,其控股股东宜华集团被中诚信国际下调评级。据信用评级公告显示,中诚信国际将宜华集团主体信用等级由AA-下调至A,将后者发行的债券“17宜华企业MTN001”和“17宜华企业MTN002”的债项信用等级由AA-下调至A,同时将该公司主体及上述债项信用等级继续列入可能降级的观察名单。

一方面账上大量现金,另一方面又大量借债,宜华生活账上现金的真实性遭到质疑。

大股东将钱在年底转回,第二年马上转走的事情已经不是第一次出现。这大量的现金只能体现在公司的财务报表上,公司不得不靠借债度日。上一次出现类似问题的是康得新和康美药业。

2019年12月,中诚信证将宜华生活评级展望调整为负面,并下调了2015年发行的两期债券的信用等级。做出评级下调的原因是,中诚信证认为宜华生活债券集中兑付压力大,经营获现能力下滑、公司融资难度增加,货币资金对短期债务的覆盖能力弱化等。

/ 2 /

半年两换会计师事务所

2020年1月23日,宜华生活发布2019年度业绩预亏公告,预计2019年度实现归属于上市公司股东的净利润约-1.08亿元至-1.59亿元。扣除非经常性损益事项后,预计2019年度实现归属于上市公司股东的净利润约-1.2亿元至-1.75亿元。

宜华生活解释称,业绩变动原因是报告期内受中美贸易摩擦影响,北美市场客户订单减少,由于北美目前仍是公司主要的外销销售市场之一,公司难以在短时间内转移销售中心,造成外销收入同比大幅度下降。

业绩下滑,加之遭证监会立案调查,不少业内人士都将目光聚焦到宜华生活的财务真实性上。不过这也仅仅是业内的一种猜测,是否涉及财务问题尚需等待监管调查后公布结果。

值得一提的是,宜华生活近半年内已两度更换会计师事务所。目前正值年报披露季,这似乎成了一个值得玩味的信号。

2019年12月4日晚间,宜华生活发布公告称,拟将公司2019年度财务审计及内控审计机构更换为中审众环会计师事务所(特殊普通合伙)。

宜华生活表示,公司原聘请广东正中珠江会计师事务所(特殊普通合伙)担任公司财务审计和内控审计机构,现根据公司生产经营和业务发展需要,同时确保外部审计机构的客观性和独立性,经公司董事会审计委员会提议,拟将公司2019年度财务审计及内控审计机构更换为中审众环。

两个月后,宜华生活又发布公告,称鉴于公司尚未与中审众环会计师事务所(特殊普通合伙)实质性开展年报审计工作,在综合考虑公司业务发展情况和未来整体审计效率的需求后,公司审计委员会提议更换年度审计服务的会计师事务所,并建议聘任具备证券、期货业务资格的亚太(集团)会计师事务所(特殊普通合伙)为公司2019年度财务审计机构。

鉴于宜华生活短时间内两次更换会计师事务所且遭到证监会调查,一些律师、投诉平台纷纷开启索赔预征集通道,帮助投资者进行维权。

截至2019年3季度末,宜华生活股东总数达7.39万户。根据宜华生活的情况,同花顺维权平台维权律师初步认为:在2020年4月26日前买入,并且在2020年4月26日仍持有股票的受损投资者可进行预登记索赔。

/ 3 /

宜华集团评级不断遭下调

在宜华生活遭立案的同一天,其控股股东宜华集团被中诚信国际下调评级。据信用评级公告显示,中诚信国际将宜华集团主体信用等级由AA-下调至A,将后者发行的债券“17宜华企业MTN001”和“17宜华企业MTN002”的债项信用等级由AA-下调至A,同时将该公司主体及上述债项信用等级继续列入可能降级的观察名单。

2019年,宜华集团下属重要上市子公司宜华生活与宜华健康在2019年经营均出现亏损。其中,宜华生活2019年度预计归母净利润亏损约1.08亿元-1.59亿元,宜华健康2019年度预计归母净利润亏损约12.5亿元-16.2亿元,业绩同比均大幅下滑。

基于子公司业绩亏损情况,中诚信国际表示,宜华集团本部无实体业务经营,利润依赖子公司分红等投资收益,2019年业绩预计也将大幅下滑。

据黑池财经了解,截至2020年4月24日,宜华集团本部于公开市场存续债券超过50亿元(含2.5亿元美元债)。

中诚信国际认为,宜华集团2020年内集中到期兑付压力很大,且公司外部融资环境承压,可动用货币资金有限,流动性紧张,公司偿债资金来源存在较大不确定性。此外,该公司持有的大部分宜华生活股权及宜华健康股权处于司法冻结状态或质押状态,公司再融资能力受到很大限制。

事实上,这已经不是宜华集团第一次评级遭下调。2019年12月,中诚信国际将宜华集团的主体及上述债项信用等级从AA+下调至AA-,并将公司主体及上述债项信用等级列入可能降级的观察名单。

2019年,宜华集团下属重要上市子公司宜华生活与宜华健康在2019年经营均出现亏损。其中,宜华生活2019年度预计归母净利润亏损约1.08亿元-1.59亿元,宜华健康2019年度预计归母净利润亏损约12.5亿元-16.2亿元,业绩同比均大幅下滑。

基于子公司业绩亏损情况,中诚信国际表示,宜华集团本部无实体业务经营,利润依赖子公司分红等投资收益,2019年业绩预计也将大幅下滑。

据黑池财经了解,截至2020年4月24日,宜华集团本部于公开市场存续债券超过50亿元(含2.5亿元美元债)。

中诚信国际认为,宜华集团2020年内集中到期兑付压力很大,且公司外部融资环境承压,可动用货币资金有限,流动性紧张,公司偿债资金来源存在较大不确定性。此外,该公司持有的大部分宜华生活股权及宜华健康股权处于司法冻结状态或质押状态,公司再融资能力受到很大限制。

事实上,这已经不是宜华集团第一次评级遭下调。2019年12月,中诚信国际将宜华集团的主体及上述债项信用等级从AA+下调至AA-,并将公司主体及上述债项信用等级列入可能降级的观察名单。