倪妮同款糖果代工廠赴港上市,融資爲還銀行貸款

2017微博之夜開場前倪妮與Angelababy分食糖果,楊冪從遠處伸手"求加入"的照片廣爲流傳,事後被扒出是薄荷糖小零食品牌"KisKis",網友紛紛求同款的同時還衍生出"KisKis糖果能避孕嗎"這樣的熱搜關鍵詞,足見實火。

KisKis是格瑞兄弟糖果旗下品牌,而格瑞兄弟則是福建省第二大糖果廠久久王最重要的客戶,依靠爲格瑞兄弟代工生產糖果佔久久王每年營收20%以上,近日,成立20年之久的久久王第二次向港交所提起上市申請,這一次依然前路未卜。

近年來,久久王的業務分爲自有品牌和代工品牌銷售兩部分,並且越來越向代工模式傾斜,如今久久王超過半數營收都來自代工業務,這樣的"代工廠"屬性讓久久王對客戶和供應商的依賴度越來越高。

話語權喪失導致營收規模雖有增加,但淨利潤卻在不斷下降,同時又不得不大量借款來維持生產經營,事實上,久久王的償債能力確實也是一言難盡,甚至直言需要靠上市募資來償還部分銀行借款,不知這樣的久久王這次該如何得到資本市場的青睞。

代工業務撐起半壁江山

久久王是一家甜食產品製造商,生產及銷售包括膠基糖果、壓片糖果、充氣糖果和硬糖在內的甜食產品。

在我國通常南方人較爲喜甜,因此糖果生產商大多集中在華中、華東和華南地區,2018年福建省以85萬噸的產量成爲我國糖果產量最高的省份,但市場份額較爲分散。據弗若斯特沙利文數據顯示,久久王在福建整體甜食市場排名第二,佔市場份額約2.5%。

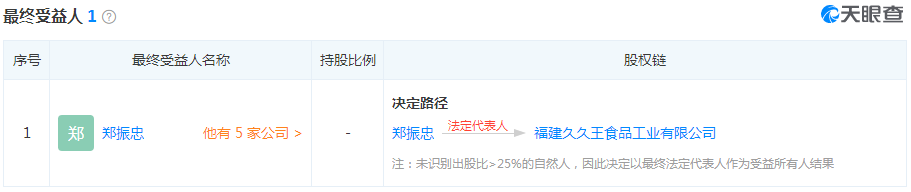

1999年久久王在福建設立,以生產"久久王"品牌口香糖及泡泡糖起家,據天眼查數據顯示,久久王控股股東鄭振忠、鄭思國和鄭國典爲一致行動人,鄭振忠爲久久王經理、執行董事,鄭思國爲監事。

不過,近年由於大衆"養生"意識的提高,對於甜食的需求逐漸下降,"戒糖"成了年輕人的潮流,在開始注重米飯等主食中的糖分時,對更直接攝入糖分的糖果需求量則下降的更爲明顯,畢竟現在年輕人喝個奶茶都要選"無糖"來安慰一下自己,久久王的業績也與大環境極其吻合。

2016-2018年,久久王分別實現營業收入3.13億、3.56億和3.81億,淨利潤3161.1萬、4641.5萬和3868.6萬,營收雖然還維持增長趨勢,但增速明顯放緩,2017年營收增加13.57%,2018年增速則降至7.03%,而淨利潤則已經開始走了下坡路,2018年淨利潤下降16.65%,2019年前五個月再次同比下降8.19%。

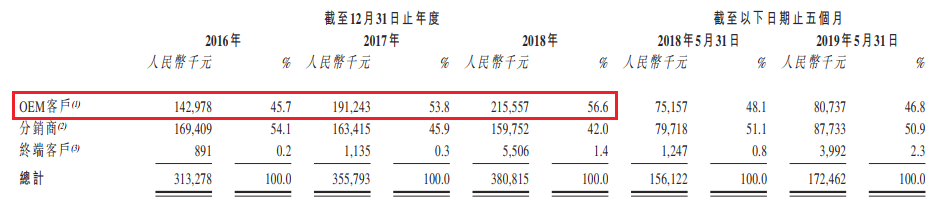

久久王所銷售的產品包括自有品牌和品牌代工兩種產品,前者包括酷莎、拉拉卜和久久王三大品牌,後者則包括銷售海內外OEM客戶和貿易商所擁有的品牌產品。

目前久久王自有品牌糖果主要向中國銷售,OEM產品則向中國和海外地區同時銷售,而從招股書披露的數據來看,久久王海外銷售佔比越來越低,2016年OEM產品海外銷售佔比42.2%與中國銷售佔比基本持平,到2019年前五個月則只剩25.55%,遠低於向中國銷售佔比。

另一方面,久久王OEM客戶銷售整體佔比連續三年上升,並且近兩年已超過分銷商和終端客戶(主要銷售自有品牌產品)佔比之和,也就是說,目前久久王更像是一家"糖果代工廠",自有品牌糖果銷售已經不是其主要營收來源了。

債務難償,募資"求救"

目前,久久王還沒有披露募資金額以及具體的募資項目分配比例,但在久久王的募資用途中卻有一項爲"部分償還銀行貸款",及其少見的同時也表明了久久王目前的債務壓力。

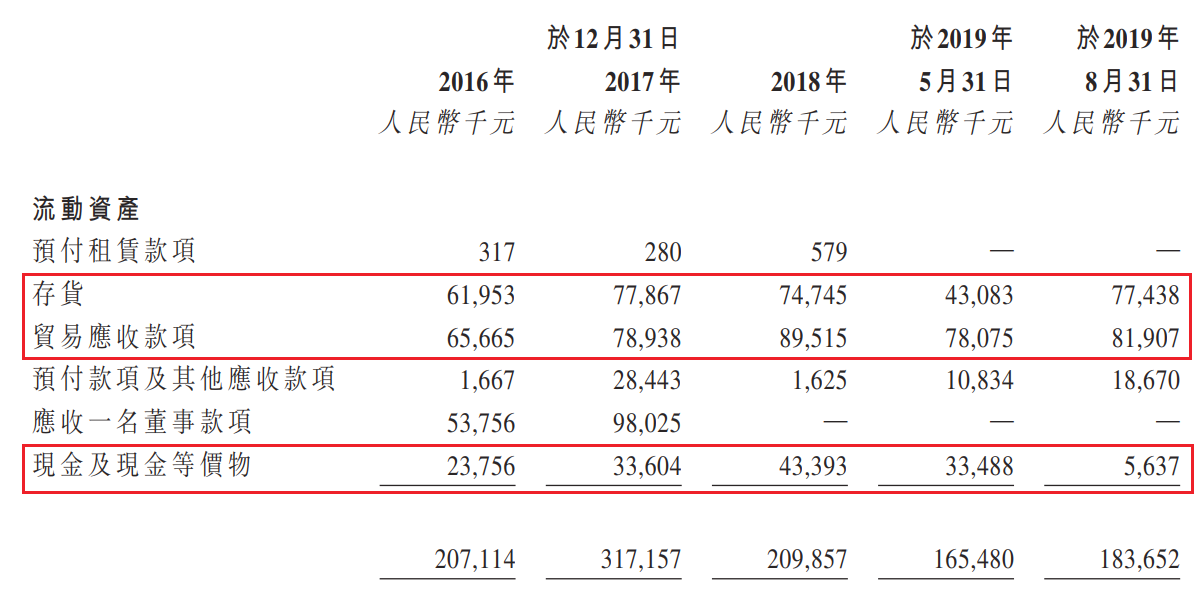

在久久王的流動資產中,存貨和應收賬款兩項佔了絕大部分,二者合計佔比從2016年61.62%增長到2018年78.27%,到2019年8月末這一比例更是增加到了86.76%,同時,久久王賬面上只剩下563.7萬現金及等價物,整體流動資產結構並不太好,

而整體上來看,久久王的流動資產是無法完全覆蓋流動負債的。2016年以來久久王的流動負債規模不斷增加,2018年末達到2.75億,較2016年累計增長22%,而其中超過80%是銀行借款,2019年9月末,銀行借款賬面餘額仍有2.21億,僅這一項就超過全部流動資產20%。

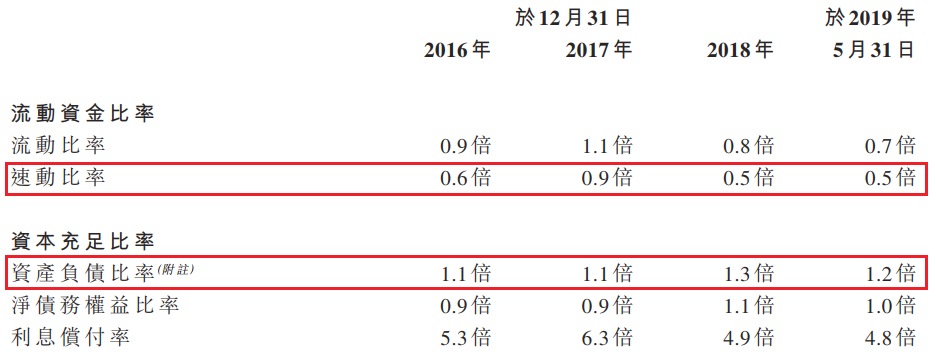

正因爲如此,久久王的償債能力指標都不好看,2016-2018年久久王速動比率分別只有0.6、0.9和0.5,簡單地說,短期內久久王能夠快速變現的資產只有其負債規模的一半,2019年5月末依然維持在0.5的水平。

另一方面,長期來看也並不樂觀,2016-2018年久久王資產負債率分別爲110%、110%和130%,全部負債規模是絕對超過資產規模的,並且這不是某一個時刻的困局,而是長久存在的問題,2019年5月末,這一比率雖然略微有所下降,但是資不抵債的情況依然在持續。

再加上前面提到的,久久王營收增長的同時應收賬款規模也在大幅增長,也就是說,即使銷售額不斷增加,久久王實際收到的回款並沒有多少,事實上,近年來久久王應收賬款週轉天數也是在不斷增加,2016年還只有63.3天,到2018年則增加到了80.7天,漲幅達27%。

如此惡性循環,也就難怪久久王要費力上市募資了,而募資用途中"償還銀行貸款"的需求又何嘗不是一種"求救信號"。

"代工廠"屬性衍生的強依賴性

久久王目前的"代工廠"屬性就導致其對於客戶有很強的依賴性,久久王的話語權僅僅來源於它的生產能力和消費者對於糖果的需求,而之前也提到,越來越多消費者在從心理上戒掉對甜食的需求,另外久久王對生產能力提高的需求也體現在此次上市募資用途中。

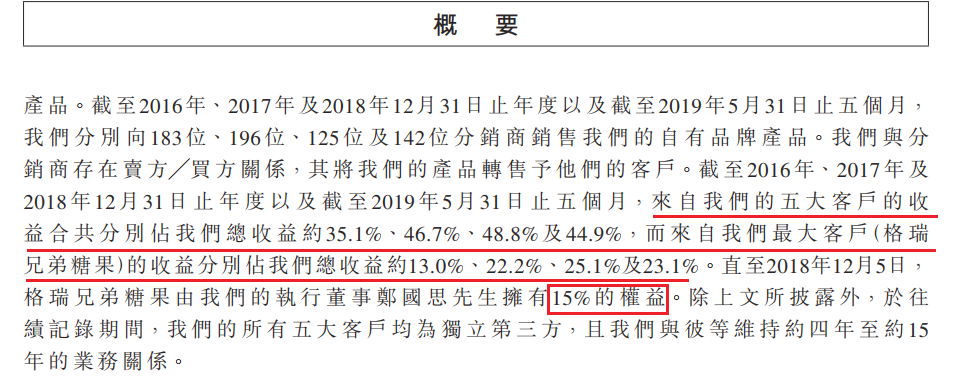

從招股書披露的信息來看,2016-2018年以及2019年前五個月,來自前五大客戶的營收分別佔到久久王整體營收的35.1%、46.7%、48.8%和44.9%,接近一半的收入依賴着大客戶對久久王來說就像是一種慢性"毒藥",銷售額越多反而應收規模就越大,收入不能轉化爲現金流入就只好通過借款來維持生產運營。

2016-2018年以及2019年前五個月,久久王向第一大客戶格瑞兄弟糖果銷售額分別佔總營收的13%、22.2%、25.1%和23.1%,據久久王所稱,由於向格瑞兄弟銷售的都是壓片糖果等產品,於是格瑞兄弟憑藉一己之力提高了久久王壓片糖果的營收佔比以及整體銷售額。

值得一提的是,久久王的執行董事、實控人之一的鄭國思擁有其15%股權,屬於久久王的關聯方。

另一方面,久久王對供應商也是十分依賴,2016-2018年以及2019年前五個月,久久王向前五大供應商採購佔總額的36.5%、40.5%、42.3%和49.5%,而向其第一大供應商的採購佔比則分別達到10.4%、13.8%、12.4%和16.3%。

久久王也提到其並未能與客戶與供應商簽訂長期合約與最低採購金額,因此其採購與銷售金額都是跟隨市場境況變化,這樣對上下游的高依賴度讓久久王十分被動,一旦大客戶丟失或是原材料市場有較大變化,其業績必然受到明顯地影響。

自有產品不給力,久久王看起來也並沒有投入資金進行新品研發的打算,那麼就只能靠大量營銷投入來維持業績增長了。

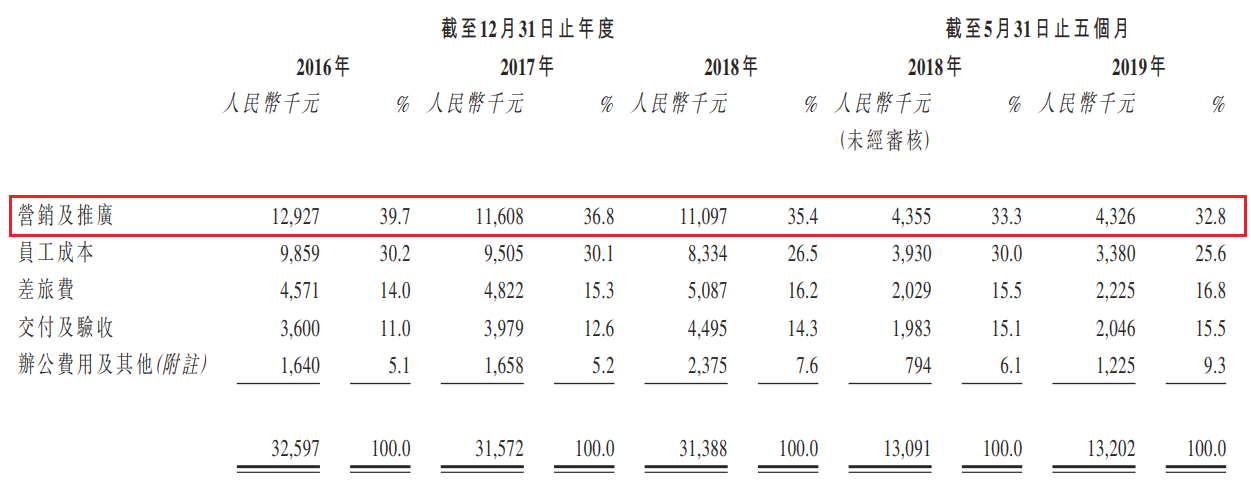

近年,久久王營銷和推廣費用雖然略有下降,但還是維持在很高的水平,每年都有超過1100萬投入營銷活動中,佔全部銷售費用超過32%。

各項費用的支出讓久久王本就不高的利潤率進一步下降,2019年前五個月久久王淨利率僅9.2%,較上年同期下降1.9%,在同行中也相對較低。

如今二次申請上市的久久王不知能否成功,而靠代工勉強維持業績的久久王又能走多遠……(藍鯨產經徐曉春[email protected])

正因爲如此,久久王的償債能力指標都不好看,2016-2018年久久王速動比率分別只有0.6、0.9和0.5,簡單地說,短期內久久王能夠快速變現的資產只有其負債規模的一半,2019年5月末依然維持在0.5的水平。

另一方面,長期來看也並不樂觀,2016-2018年久久王資產負債率分別爲110%、110%和130%,全部負債規模是絕對超過資產規模的,並且這不是某一個時刻的困局,而是長久存在的問題,2019年5月末,這一比率雖然略微有所下降,但是資不抵債的情況依然在持續。

再加上前面提到的,久久王營收增長的同時應收賬款規模也在大幅增長,也就是說,即使銷售額不斷增加,久久王實際收到的回款並沒有多少,事實上,近年來久久王應收賬款週轉天數也是在不斷增加,2016年還只有63.3天,到2018年則增加到了80.7天,漲幅達27%。

如此惡性循環,也就難怪久久王要費力上市募資了,而募資用途中"償還銀行貸款"的需求又何嘗不是一種"求救信號"。

"代工廠"屬性衍生的強依賴性

久久王目前的"代工廠"屬性就導致其對於客戶有很強的依賴性,久久王的話語權僅僅來源於它的生產能力和消費者對於糖果的需求,而之前也提到,越來越多消費者在從心理上戒掉對甜食的需求,另外久久王對生產能力提高的需求也體現在此次上市募資用途中。

從招股書披露的信息來看,2016-2018年以及2019年前五個月,來自前五大客戶的營收分別佔到久久王整體營收的35.1%、46.7%、48.8%和44.9%,接近一半的收入依賴着大客戶對久久王來說就像是一種慢性"毒藥",銷售額越多反而應收規模就越大,收入不能轉化爲現金流入就只好通過借款來維持生產運營。

2016-2018年以及2019年前五個月,久久王向第一大客戶格瑞兄弟糖果銷售額分別佔總營收的13%、22.2%、25.1%和23.1%,據久久王所稱,由於向格瑞兄弟銷售的都是壓片糖果等產品,於是格瑞兄弟憑藉一己之力提高了久久王壓片糖果的營收佔比以及整體銷售額。

值得一提的是,久久王的執行董事、實控人之一的鄭國思擁有其15%股權,屬於久久王的關聯方。

另一方面,久久王對供應商也是十分依賴,2016-2018年以及2019年前五個月,久久王向前五大供應商採購佔總額的36.5%、40.5%、42.3%和49.5%,而向其第一大供應商的採購佔比則分別達到10.4%、13.8%、12.4%和16.3%。

久久王也提到其並未能與客戶與供應商簽訂長期合約與最低採購金額,因此其採購與銷售金額都是跟隨市場境況變化,這樣對上下游的高依賴度讓久久王十分被動,一旦大客戶丟失或是原材料市場有較大變化,其業績必然受到明顯地影響。

自有產品不給力,久久王看起來也並沒有投入資金進行新品研發的打算,那麼就只能靠大量營銷投入來維持業績增長了。

近年,久久王營銷和推廣費用雖然略有下降,但還是維持在很高的水平,每年都有超過1100萬投入營銷活動中,佔全部銷售費用超過32%。

各項費用的支出讓久久王本就不高的利潤率進一步下降,2019年前五個月久久王淨利率僅9.2%,較上年同期下降1.9%,在同行中也相對較低。

如今二次申請上市的久久王不知能否成功,而靠代工勉強維持業績的久久王又能走多遠……(藍鯨產經徐曉春[email protected])