純鹼期貨上市在即 它和玻璃存在套利機會你瞭解嗎?

純鹼中的重鹼大部分用於生產平板玻璃,佔到玻璃生產成本22%—25%。純鹼與玻璃之間的套利成爲市場普遍關心的話題。

純鹼/玻璃價格比值近8年保持區間振盪

從最近8年來的情況看,純鹼/玻璃價格比值一直存在非常穩定的套利機會,以華北低端價格/沙河5mm玻璃價格爲例,二者比值波動區間基本維持在1—1.6之間。近8年來,二者比值達到1.6以及以上有四個時點:2014年8月、2016年3月、2017年1月、2018年12月,二者比值在1及1以下的時點主要是2012年12月、2013年8月、2016年9月、2018年3月,目前二者比值爲1.07。

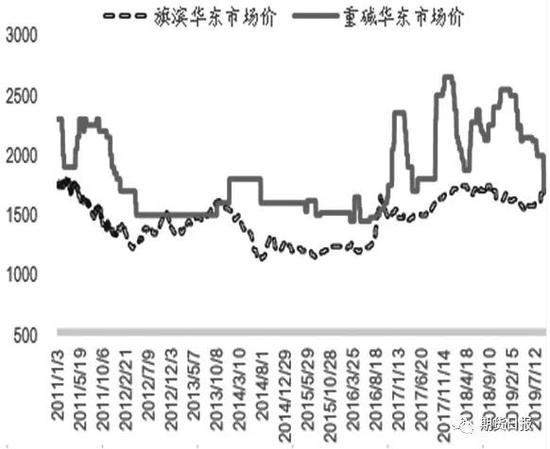

圖爲今年來華東市場玻璃與純鹼價格走勢

市場轉折時間主要集中在年底、年初或淡旺季轉換期。上述比值以及時間點看似毫無規律,8月或者年底、年初有時會是比值高點,有時會是比值低點,但是比值的轉換多發生在8月、12月、1月、3月,這一特徵非常明顯。

供需錯配是關鍵

從純鹼/玻璃價格比值來看,大幅波動很多是供需錯配造成的,其中2013年8月—2014年8月、2016年8月—2017年2月行情較爲極端。這兩次都是純鹼、玻璃行業對純鹼過度去庫存的結果。

2013年8月—2014年8月,國內重鹼價格出現了一輪明顯反彈,華北、華東、華中重鹼價格自1300元/噸上漲至1600元/噸,同期玻璃價格雖然有過短暫反彈,但又迅速回落,最終造成2013年年底這一輪純鹼/玻璃比值從1上漲至1.3,此後純鹼價格維持穩定,而玻璃價格持續下跌,二者比值進一步攀升至1.6附近。2014年2月—2014年8月的劇情反覆演繹至2015年8月。

2016年8月—2017年2月純鹼/玻璃比值再次大幅攀升。2015年玻璃行業去產能已經到極限,行業龍頭華爾潤集團破產退出市場,產能基本出清,2016年隨着房地產的復甦,玻璃行業迎來了週期性復甦。但是2015年純鹼行業產量仍然在繼續擴張,雖然價格在成本線附近徘徊,但市場買漲不買跌,玻璃生產廠家的純鹼庫存在2016年一直維持極低的水平,而此時玻璃行業利潤已經出現了較好的恢復,2016年8月玻璃行業燒煤生產線毛利率已經達到41.6%,有了利潤的玻璃企業開始囤積純鹼,到2016年底玻璃廠家的純鹼庫存已經是年初的4倍。因此玻璃行業在高利潤的條件下,不應期待純鹼行業持續向玻璃讓利,相反產業鏈利潤應該合理分配,同樣的故事或許會在2020年下半年再次上演。

圖爲純鹼月度產量

在純鹼/玻璃比值下滑時,常常出現另外一種形式的供需錯配:純鹼過度擴張,玻璃產能未能及時配合。其中2018年12月—2019年11月比較明顯。

近年來純鹼產業產能繼續擴張,其中2019年產能擴張255萬噸,產能增幅8.4%,但是玻璃行業在2018年經歷了旺季不旺、行業大幅去庫存以後,行業信心受到打擊,近一年來放水冷修的產能不斷增加,而新增產能受到政策限制難以點火。截至2019年11月底,玻璃行業實際產能同比下降1.3%。正是由於一邊純鹼行業擴產,一邊玻璃行業產能收縮,2019年純鹼/玻璃價格比值出現了持續下滑。

2020年純鹼與玻璃的套利機會

2020年二季度或是買純鹼空玻璃的有利時機。目前純鹼/玻璃價格比值已經來到低位,但目前驅動這一比值向上的動力還不夠,短期可能這一比值會繼續降低。後市當純鹼開工率下滑、庫存下滑信號出現,買純鹼空玻璃的機會將來臨。

2020年買純鹼空玻璃套利最大的驅動在於,2020年玻璃行業潛在復產產能達到7.8%,而純鹼行業2020年沒有新增產能。

目前玻璃行業利潤達到近年來的高位,大部分生產線毛利不低於30%,有的燒石油焦的生產線利潤率更高,以目前的利潤率2年多就可以收回投資成本,大大刺激了潛在產能復產的動力,同時會延後準備檢修產能的放水時間。

因此2020年很有可能再次出現純鹼產能與玻璃產能的錯配。純鹼行業因產能擴張,價格持續下滑,利潤受到擠壓,純鹼、玻璃行業對純鹼過度去庫存,但是玻璃行業高利潤又導致玻璃產能復產積極,未來某個時間節點也會囤貨積極。純鹼在2020年某個時點會從過度去庫存轉向全產業鏈補庫存。

當下時間節點,買玻璃空純鹼或許更好。純鹼行業仍然有較大的壓力,並不是純鹼/玻璃價格比值開始上漲的有利時期。當前純鹼面對的壓力是:高開工、高庫存、行業淡季即將來臨。純鹼仍然會比較弱。玻璃2005合約又有低估值這一有利條件,因此短期買玻璃空純鹼更合適,當然也要考慮二者比值來綜合判斷。

從目前的短期驅動而言,市場驅動因素對買玻璃空純鹼更加有利。就純鹼因素來看,現階段純鹼廠家開工率仍在繼續攀升,一般在四季度純鹼廠家很少降低開工率。當前純鹼廠家庫存較2018年同期上升388%,較2017年同期上升112.4%。

從季節性角度看,2018年純鹼廠家庫存累積要延續到次年2月底,甚至會累庫到4月。目前離2020年2月底尚有3個月, 2020年2月底純鹼廠家庫存可能要創最近3年新高。

從利潤角度看,廠家目前仍有100元/噸左右的利潤,不過利潤只能做估值參考。後市的關鍵仍然是純鹼廠家是否會降低開工、何時降低開工以及庫存下降情況。目前純鹼仍然是偏空節奏。

在玻璃方面,由於玻璃2005合約交割標的改爲玻璃大板,目前市場上可交割的玻璃大板價格普遍都在1640元/噸甚至更高,當前玻璃2005合約已經貼水17%,雖然後市玻璃淡季現貨價格也會下跌,但是以目前玻璃行業庫存情況看,2005合約玻璃價格下跌空間不會太大。

綜合目前玻璃與純鹼的現貨情況來看,純鹼目前壓力遠超玻璃,短期買玻璃空純鹼更好。中期來看,考慮到玻璃行業目前的高利潤、2020年玻璃大量產能復產、2020年純鹼沒有新增產能,後市在二季度可考慮買純鹼空玻璃。

總結

從最近8年來的情況看,純鹼和玻璃價格一直存在穩定的套利機會,二者價格比值大幅波動的主要動力是純鹼產能與玻璃產能的錯配。這種錯配的矛盾往往會在旺季助推比值上漲、淡季驅動比值下跌。

當下,純鹼壓力遠超玻璃,短期買玻璃空純鹼更好。中期來看,考慮到玻璃行業目前的高利潤、2020年玻璃大量產能復產、2020年純鹼沒有新增產能,後市在二季度可考慮買純鹼空玻璃。

此外,純鹼的套利還可以有月差套利,投資者可以根據純鹼期貨上市後各月份合約運行情況靈活制定在跨期套利中嵌套月差套利的方案。(作者單位:國泰君安期貨)