博駿教育的2019:盈利能力承壓 市盈率能否走出谷底

11月27日,博駿教育(01758.HK)發佈上市後的第二份年報。其實現營收3.38億元,同比增長46.16%;毛利8975.5萬元,同比增長45.20%;年內溢利2894.1萬元,同比增長89.06%;經調整純利2899.8萬元,同比增長10.28%。注:財年時間爲每年9月1日-次年8月31日。

在財報中,博駿教育披露了學校經營的具體情況。截至2018年9月1日,集團招生人數爲10173人。其中學前教育爲1287人,一至十二年級招生人數爲8886人,教師人數爲841人。

一至十二年級的學生,於2017/2018-2018/2019學年,公司收取學費爲2.8-4.34萬元,如需寄宿,寄宿費爲每學年1200-1400元。就幼兒園而言,於2017/2018-2018/2019學年,收取的學費爲2.62-5.62萬元。

藍鯨教育探究博駿教育的財報,深度分析該公司最近三年的具體經營狀況。

業績亮眼

首先,我們從業績的角度出發,探究博駿教育2017-2019財年的經營態勢。

博駿教育2017-2019財年實現營收1.81億元、2.31億元、3.38億元,同比增速爲27.6%、46.3%;實現營收成本1.22億元、1.69億元、2.48億元,同比增速爲38.5%、46.7%--最近三年,該公司營收成本增速略高於營收增速。

在費用項中,行政開支一項值得關注。2017-2019財年,博駿教育實現行政開支2164.9萬元、2987.9萬元、5363.4萬元,同比增速爲38%、79.5%。2019財年的行政開支已是2017財年的2倍還多。這與博駿教育上市後建校辦學,規模快速擴大有密切關係。

但從淨利潤上看,博駿教育的確實現了觸底反彈。其2017-2019財年淨利潤爲3505萬元、1530.8萬元、2894.1萬元,淨利潤增速爲-56.3%、89.1%。雖然還未追上2017年的利潤額,但相比2018年有了大幅度提升。

持有的現金承壓

其次,我們從博駿教育資產的角度出發,探究其2017-2019財年的資產結構。

博駿教育2017-2019財年的總資產爲7.01億元、14.80億元、18.08億元,同比增長111.1%、22.2%。上市這一年,博駿教育總資產已然翻番。2019財年總資產超2017財年2.5倍,最近三年博駿教育正高速擴張。

其中,"物業、廠房及設備"這一項增速堪稱最快。2017-2019財年該項資產爲2.24億元、6.71億元、11.06億元,同比增長爲199.6%、64.8%;三年間博駿教育該項資產已擴大近5倍。結合博駿教育發展軌跡來看,這一資產項大幅增加的原因在於購買建校地塊增多所致。

我們再看負債。博駿教育2017-2019財年總負債額依次爲3.36億元、6.67億元、9.69億元,增速爲98.5%、45.3%。相比資產增長速度,博駿教育的負債增長速度明顯要低。

但在負債中有一項值得關注,即短期借款(一年需還清)一項增長速度很快。2017-2019財年依次爲0元、6000萬元和1.4億元。但相比於2018財年,2019財年的1.4億元借款利率可能會有一定程度下調。

結合資產與負債的情況,我們發現博駿教育最近三個財年的資產負債率依次爲47.94%、45.10%、53.57%。資產結構相對穩定,三年間增長幅度有限。

至於公司手中現金的寬裕程度,我們發現博駿教育2017-2019財年末現金及現金等價物餘額依次爲3.33億元、6.07億元、3.37億元。2019財年期末與2017財年期末幾乎等同,一年之間博駿教育手中的現金就用掉了一半。

另外,該公司2017-2019財年現金及現金等價物佔總資產比重爲47.5%、41%、18.6%,持續下降的態勢非常明顯。在短期借款金額爲現金及現金等價物四成的背景下,博駿教育持有的現金及現金等價物並不充裕。

現金流穩定

我們從現金流的角度出發,探究其2017-2019財年的資金狀況。

2017-2019財年博駿教育因經營活動產生的現金流量淨額依次爲1.28億元、1.27億元和1.04億元,經營態勢穩定,現金淨流入始終在1-1.3億元間小幅波動。

2017-2019財年博駿教育投資活動產生的現金流量淨額依次爲-6963.7萬元、-3.60億元和-4.36億元,同比擴大417%、21.1%。其中,2018財年博駿教育購買物業、廠房及設備支付的現金就有3.63億元。換句話說,上市當年所募得的資金即被投入到擴大再生產中,也就是買地建校辦學。到了今年,其擴張速度則相對穩健。

2017-2019財年博駿教育融資活動產生的現金流量淨額依次爲-9927萬元、5.07億元和5165萬元。2018財年的暴增,原因即爲IPO募資所得。

總體來看,博駿教育的現金流情況相對穩定,經營/投資/融資三項現金流基本圍繞建校辦學展開,公司的經營目標相當明確--以辦學實業爲核心。

稅費大增

最後,我們從三個特殊項出發,探究博駿教育值得廣大投資者關注的情況。

一是自上市開始,博駿教育的盈利能力就出現了整體下跌的態勢。據Choice金融終端顯示,2017財年爲博駿教育三年間各項指標最好的一年,自2018年始各項盈利指標均有下滑。但2019財年相比於2018財年,部分指標出現小幅回調。

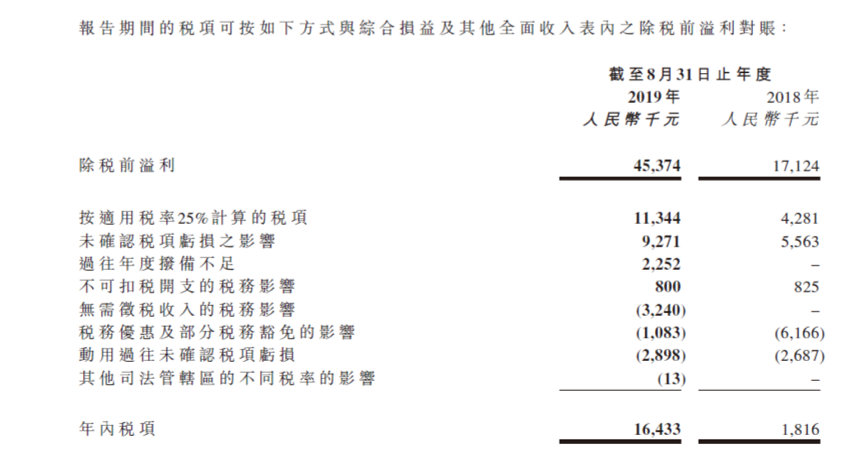

二是2019財年博駿教育所要繳納的稅款大幅增加。據財報顯示,博駿教育2019財年需要繳納的年內稅項爲1643.3萬元,去年同期則爲181.6萬元,同比增速超800%。其中增加最多的一項爲"按適用稅率25%計算的稅項",2019財年這一項的金額佔年內稅項總額的七成,且是2018財年的2.6倍。

三是博駿教育在本財年內、學前教育新政發佈後,曾公告表示,集團透過協議控制方式運營6所非營利性學校。這六所非營利性幼兒園在截至2018年2月28日的收益中佔比約24.5%,招收人數也佔2018年9月1日入學人數的約12.7%。爲符合《意見》規定,博駿教育表示考慮將非營利性幼兒園轉變成營利性幼兒園,繼而可能導致集團的稅務開支或其他運營成本增加。

但就財報顯示而言,正常情況下,學前教育須繳納25%的中國企業所得稅。但根據國家稅務總局關於深入實施西部大開發戰略有關稅收政策問題的通知,所有幼兒園在地方稅務機關登記後,可按2015年1月1日生效的15%經調減中國企業所得稅稅率繳稅。

上市之初,博駿教育曾有高達40倍的市盈率。一年多時間後,如今的市盈率僅爲13倍左右。單純從數字看,其市盈率已經進入谷底。2019財年的業績,能否提振博駿教育的市盈率?還需廣大投資者密切關注。

博駿教育2017-2019財年的總資產爲7.01億元、14.80億元、18.08億元,同比增長111.1%、22.2%。上市這一年,博駿教育總資產已然翻番。2019財年總資產超2017財年2.5倍,最近三年博駿教育正高速擴張。

其中,"物業、廠房及設備"這一項增速堪稱最快。2017-2019財年該項資產爲2.24億元、6.71億元、11.06億元,同比增長爲199.6%、64.8%;三年間博駿教育該項資產已擴大近5倍。結合博駿教育發展軌跡來看,這一資產項大幅增加的原因在於購買建校地塊增多所致。

我們再看負債。博駿教育2017-2019財年總負債額依次爲3.36億元、6.67億元、9.69億元,增速爲98.5%、45.3%。相比資產增長速度,博駿教育的負債增長速度明顯要低。

但在負債中有一項值得關注,即短期借款(一年需還清)一項增長速度很快。2017-2019財年依次爲0元、6000萬元和1.4億元。但相比於2018財年,2019財年的1.4億元借款利率可能會有一定程度下調。

結合資產與負債的情況,我們發現博駿教育最近三個財年的資產負債率依次爲47.94%、45.10%、53.57%。資產結構相對穩定,三年間增長幅度有限。

至於公司手中現金的寬裕程度,我們發現博駿教育2017-2019財年末現金及現金等價物餘額依次爲3.33億元、6.07億元、3.37億元。2019財年期末與2017財年期末幾乎等同,一年之間博駿教育手中的現金就用掉了一半。

另外,該公司2017-2019財年現金及現金等價物佔總資產比重爲47.5%、41%、18.6%,持續下降的態勢非常明顯。在短期借款金額爲現金及現金等價物四成的背景下,博駿教育持有的現金及現金等價物並不充裕。