增長乏力、成本高企的正保遠程教育,未來要怎麼走?

2019年初,國務院印發《國家職業教育改革實施方案》,政策上明確對職業教育的支持。方案明確指出,支持和規範社會力量興辦職業教育培訓,鼓勵發展股份制、混合所有制等職業院校和各類職業培訓機構。是時,A股/港股/美股職教板塊應聲大漲。

在政策紅利的當口下,市場上大量聲音看好職業教育板塊。然而在新秀頻出的職教賽道,老牌選手正保遠程教育似乎正被人遺忘。作爲第一支赴美上市的在線職業教育公司,自其2008年上市以來,近11年間其最高市值約7.5億美元,如今總市值僅爲2.68億美元,市值跌去超6成。

11月下旬,正保遠程交出2019財年的業績答卷。從數據看,2019年的業績情況雖有好轉;但在政策紅利的當口,正保遠程依然難掩疲軟。人們不禁要問,正保遠程到底怎麼了?

增收不增利,成本高企

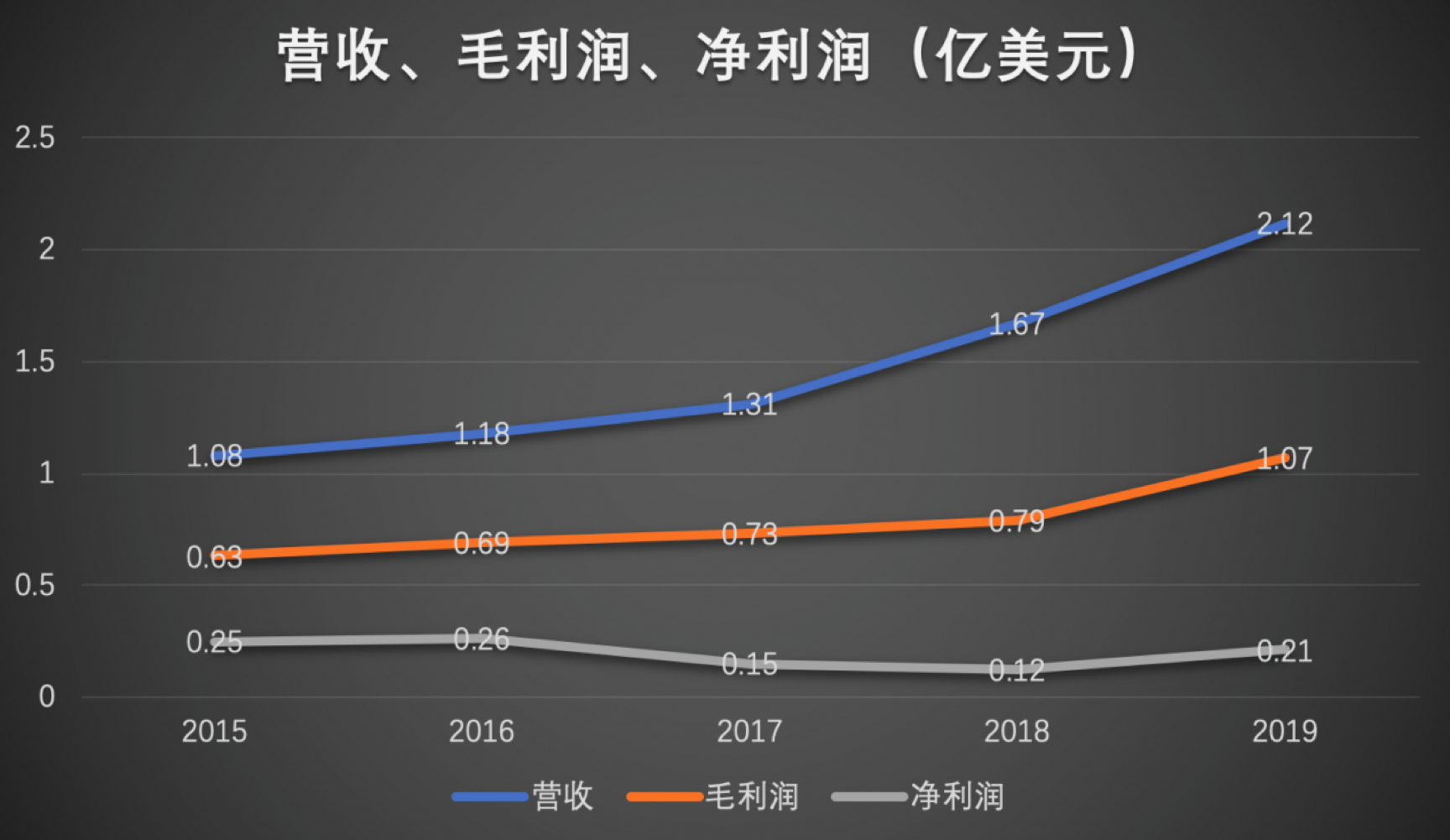

11月下旬,正保遠程發佈2019財年年報。2019財年其實現營收2.12億美元,同比增長27.1%;毛利潤爲1.07億美元,同比增長35.9%;淨利潤爲2130萬美元,同比增長82.8%。從單年數據看,2019年正保遠程實現營收、淨利潤、毛利潤的明顯增長。

縱向來看,正保遠程近五年間的營收和毛利也能保持一定增長。但在淨利潤上,除2019財年外,之前的四個財年整體呈下跌態勢。

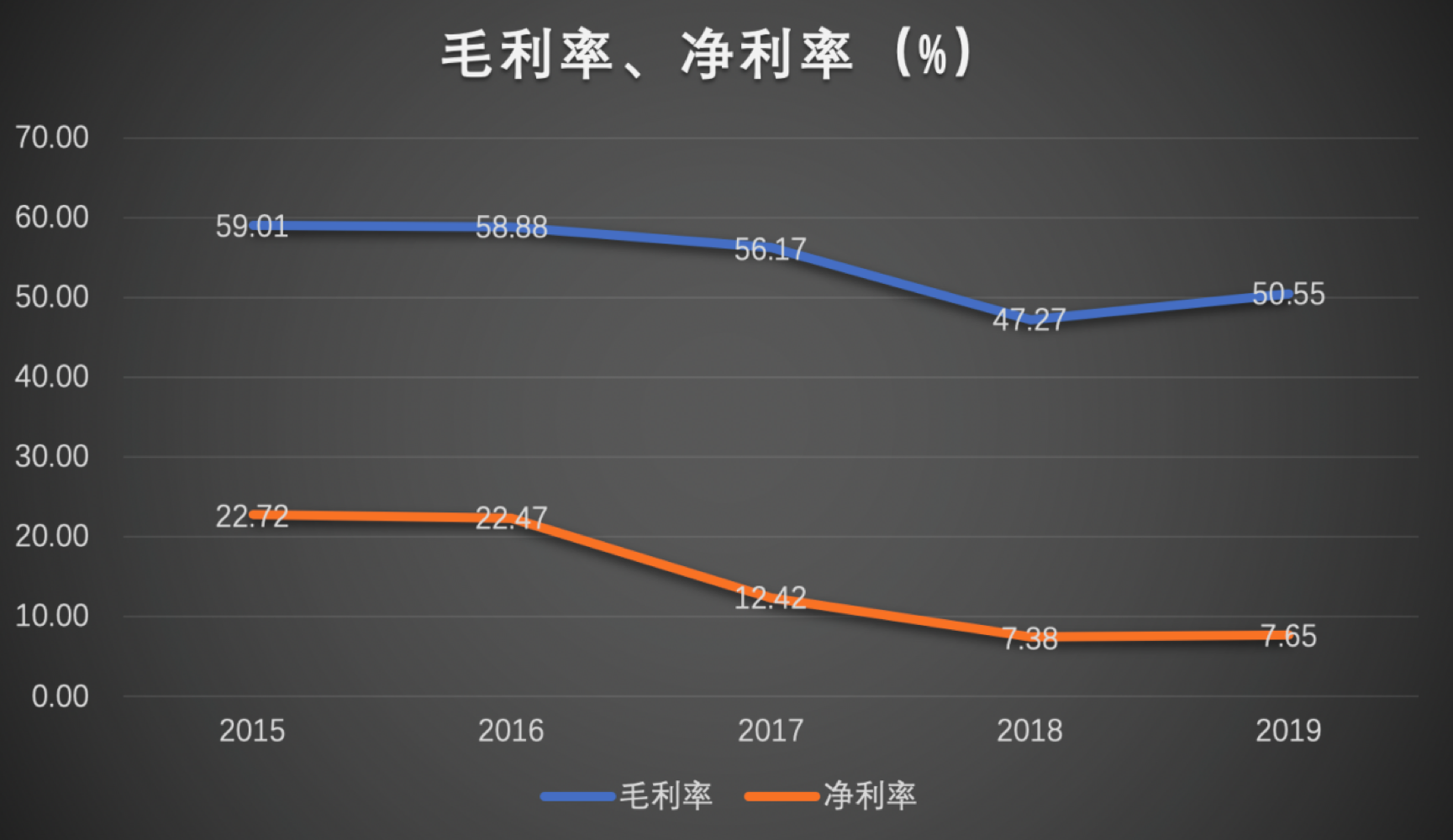

與之對應的,近五年來正保遠程銷售淨利率整體呈現大幅下滑態勢,已從2015財年的22.72%滑落至2019財年的7.65%。反觀其銷售毛利率情況,2019財年銷售毛利率較2018財年增長3.3個百分點至50.6%。整體雖也呈下降態勢,但相比銷售淨利率的下滑更平緩。

另外財報指出,營收增長的同時,主營業務成本也在同向上升。2019財年,主營業務成本首度破億,達1.05億美元。同時營業費用大增30.94%,達8637.90萬美元。一定程度上也能看出,正保遠程在成本控制上有欠缺。

將赴美上市的教育企業進行橫向對比,正保遠程每年10-20%的增長速度,相對緩慢。從收入結構上來說,正保遠程主要依靠在線教育課程。2014年以來,佔比一直達70%左右。但在近年流量紅利漸退的環境下,在線教育機構爲爭奪生源而打的營銷戰,也成了諸多教育公司的巨大負擔。

廣證恒生指出,正保遠程是典型的名師導向機構,以名師效應創造優良品牌,銷售費用率與傳統培訓機構差別不大。然而受行業大環境影響,僅依靠名師效應也不足以維持公司獲客。正保遠程教育在激烈的營銷戰中能獲取多少付費生源,仍有待觀察。

市場體量小,併購見效慢

公開資料顯示,正保遠程從"中華會計網校"起步。旗下擁有中華會計網校、醫學教育網、法律教育網等32個網站。其開設200多個輔導類別,覆蓋了13個不同行業,涉及會計、醫療、工程和建築等行業的職業資格證考試培訓。

在所有課程中,在線輔導課程以會計、醫學和建築工程三大科目爲核心。而會計培訓,又是正保遠程教育最大的業務版塊。

對於會計業務而言,目前市場規模增長緩慢,且競爭日益激烈。首控基金研究部在其研報中曾指出,正保遠程教育的培訓課程涉及類別的市場空間有限,創新力不足。覆蓋科目雖廣泛但缺乏絕對競爭力和創造力,面對瓶頸難以突破,因此其發展一直不溫不火。

事實上,正保遠程教育自身也意識到業務的侷限性,自2015年開始便嘗試通過併購擴大自身增長空間。

比如,2016年與Nurselink International Limited訂立投資協議,作價90萬美元;2016年5月,與新加坡電子學習解決方案提供商Amdon簽訂投資協議,分兩期認購Amdon 15%的股權;2017年6月,投資互聯網動畫製作技術提供商皮影客;2018年以5280萬元(800萬美元)收購瑞達法考11%股權。

頻繁的併購動作,不僅沒有快速拉高正保遠程教育的業績,反而給其帶來了損失。財報顯示,2018財年長期投資損失283.5萬美元,2019財年擴大到692萬美元。

另外,近年間正保遠程的資產負債率一直處在一個較高的水平上。財報顯示,2018財年與2019財年均保持在65%以上。

開元股份董事兼副總裁彭民曾對藍鯨教育指出,目前職業教育尚處於一個快速成長期,諸多細分賽道里的公司都只是小具規模,還沒有形成細分領域裏的行業龍頭。因而,如果一家公司希望通過收購一個職業教育標的,讓自己的市值體量、規模得到巨大提升,從而拯救原先滑落的業務,短期來看其實是很困難的,因爲教育總體上來講是一個穩定的慢回報行業。但如果目標能放長遠,中長期效果還是非常顯著的。

另外,在2019財年年報中,正保遠程教育董事長朱正東指出,2019財年正保遠程教育在努力加強終身教育體系和完全教育體系建設。

收購北京瑞達後,其原有的三大核心領域擴充至四個。同時,正保遠程教育計劃在會計、醫學、建設工程教育領域,提供時間跨度較長的聯報課程和高端班次等多樣化教育服務,以鞏固在這三個核心領域中的市場地位。

但是面對近年來出現的諸如尚德、對啊網一類的競爭機構的挑戰,正保遠程教育能否改善經營狀況,仍待時間給出答案。

另外財報指出,營收增長的同時,主營業務成本也在同向上升。2019財年,主營業務成本首度破億,達1.05億美元。同時營業費用大增30.94%,達8637.90萬美元。一定程度上也能看出,正保遠程在成本控制上有欠缺。

將赴美上市的教育企業進行橫向對比,正保遠程每年10-20%的增長速度,相對緩慢。從收入結構上來說,正保遠程主要依靠在線教育課程。2014年以來,佔比一直達70%左右。但在近年流量紅利漸退的環境下,在線教育機構爲爭奪生源而打的營銷戰,也成了諸多教育公司的巨大負擔。

廣證恒生指出,正保遠程是典型的名師導向機構,以名師效應創造優良品牌,銷售費用率與傳統培訓機構差別不大。然而受行業大環境影響,僅依靠名師效應也不足以維持公司獲客。正保遠程教育在激烈的營銷戰中能獲取多少付費生源,仍有待觀察。

市場體量小,併購見效慢

公開資料顯示,正保遠程從"中華會計網校"起步。旗下擁有中華會計網校、醫學教育網、法律教育網等32個網站。其開設200多個輔導類別,覆蓋了13個不同行業,涉及會計、醫療、工程和建築等行業的職業資格證考試培訓。

在所有課程中,在線輔導課程以會計、醫學和建築工程三大科目爲核心。而會計培訓,又是正保遠程教育最大的業務版塊。

對於會計業務而言,目前市場規模增長緩慢,且競爭日益激烈。首控基金研究部在其研報中曾指出,正保遠程教育的培訓課程涉及類別的市場空間有限,創新力不足。覆蓋科目雖廣泛但缺乏絕對競爭力和創造力,面對瓶頸難以突破,因此其發展一直不溫不火。