3000万拯救15亿,这件事将决定企业的生死存亡

本文作者:扑克内容团队徐子雯。如需转载,请联系扑克作者君(微信ID:puoker)。更多精彩内容,请下载扑克财经App(iOS及安卓版本均可下载)。

2019年4月底,美元指数突破2017年以来的高点达到98的高位,人民币一夜之间大跌230点创2个月来的新低。一时间,人民币是否会“破7”再次成为市场关注的焦点。

实际上,近几年来,尤其是中美贸易摩擦之后,人民币汇率越来越“浪”,也越来越成为坊间的热议话题。与吃瓜群众“隔岸观火”不同,人民币汇率的波动对于一些企业来说却是关乎“生死存亡”的,半点马虎不得。

有些年轻的朋友可能已经不记得,美元兑人民币汇率曾经长期在8.3,它究竟是如何变成现在这样的?“7”真的是央妈严防死守的底线吗?未来还会怎么变?除了被动承受之外,我们还能怎么办?为什么有些企业宁愿花3000万也要守住汇率风险?……扑克财经独家专访了北京汇金天禄风险管理技术有限公司总经理、中国著名外汇专家王洋,带大家走进人民币汇率的充满风险和机会的世界。

1

3个月涨11%,

大国的汇率为何这么浪

➤扑克财经:美元最近走势较强,4月24日美元指数突破98,创出2017年5月16日以来的新高。坊间因此有些担忧人民币因此而被动贬值,甚至又有一些关于人民币“破7”的讨论出现。您是怎么看的?

王洋:关于美元今年的表现市场还是有一定分歧的,年初曾一度认为美国经济复苏已经到了末段,继续维持已经不太容易。但近期的数据却有些出乎市场预期,比如一季度的GDP比预期好很多,刚刚公布的4月失业率降至3.6%,这是美国过去49年最低水平。这显示出美国经济好像仍有很强的增长力度。这也是美元指数到现在仍然维持在98这个几年高位水平的直接原因。

对于美元兑人民币汇率而言,现在大家认为7的整数大关是央行防守的一个位置,2017和2018两年两次冲7未果,使它引发的市场关注度更高了。最近又有“破7”的讨论出现,是因为中美贸易谈判又开始出现反复,一旦出现比较大的争议或分歧,还是可能去“冲7”。就算今年中美贸易最终和谐收场,考虑到中国内部经济结构等因素,长远来看,我个人认为未来再次“冲7”乃至“破7”的可能性还是存在的,美元兑人民币长期升值的可能性还是偏大的。

我国的人民币已经逐渐国际化,实际上,无论美国还是中国,决定一个国家汇率波动最主要的因素都是本国的经济表现,比如GDP、就业形势、制造业形势、通胀水平、乃至货币政策等等。

➤扑克财经:除此之外,近几年影响人民币汇率的因素还有哪些?其中会有什么风险因素吗?

王洋:在上述的这些内部因素之外,近两年来我国的货币政策并没有像美联储这么明显的变动。此外,还要考虑到一个外部因素:中美贸易摩擦。比如说去年波动最大的一段行情从去年3月底到8月上旬,3个月多月时间美元兑人民币涨了11%多,也就是人民币贬值了11%多。

这段行情在交易员们来说还是比较好判断,在2017年美元兑人民币汇率已经有一次“冲7”然后回落,在2018年中美贸易摩擦中间,从技术图形上看美元兑人民币的底部图形已经出来了,当时很多人就看再次“冲7”,甚至“破7”。

但是对企业来说,3个月升值11%,绝大多数的企业都受不了。我们有一个客户是一个黄金企业,规模比较大。去年6月份它要用美元,3月份中美贸易摩擦,这家企业就比较担心,于是在3月份就提前买了美元,正好到6月份美元升值10%,它相当于省了10%,省了一亿多。这是一件很幸运的事儿,但是也提醒了大家汇率风险的重要性。不能够侥幸,如果做反了,可能就要亏更多。

2

从一根直线到双向波动,

与人民币市场一起成长的经验

➤扑克财经:虽然现在大家说“7”可能是央行守的,位置但是我们知道90年代初美元兑人民币曾经是8.3左右的,前几年最低只有6.2了,这个过程是怎么造成的?给企业带来什么影响呢?

王洋:实际上这个过程要分几个阶段来看。第一个阶段,美元兑人民币从1994年并轨之后到2005年的7月21日汇改之前,将近10年的时间基本上是一根直线,汇率都是在8.27-8.3上下,不太波动,所以当时我们做外汇做的是全部是国际市场。那时国内唯一能有外汇交易资格的中国银行总行的那些交易员做的工作也和行情没有关系,他们只是帮客户买卖外汇。

第二个阶段,直到2005年7月21日汇改之后,直到2014年这8年半的时间里,美元兑人民币是单边下跌的。由于依然不是一个完全国际化的市场,主要的定价权依然在央行手里,所以当时全世界都知道美元兑人民币要贬值,但又不是一步到位的,而是每年的贬值幅度大概在4%-6%之间,稳步向下,也并不需要交易员做什么预测。

第三个阶段,也就是这8年半之后,几方面的情况都有了变化。一是从人民币自身来说,中国的经济增速明显放缓,造成人民币升值的动能减小;二是到2014年美国经济企稳,2014年年终的时候市场就预期结束量化宽松开始加息,2014年10月美元就开始反弹。这两方面因素造成美元兑人民币开始回稳、向上。

在2014年之后,人民币汇价结束了单边升值的走势,尤其是2015年8月11日“811”汇改之后,人民币“双向波动”常态化。市场没有一个总的预期,“升还是跌”是不确定的,汇率的不确定性也就是汇率风险。也就是说,从2015年起企业开始真正地面临汇率风险,这也恰恰是我们做汇率风险管理的意义所在。

➤扑克财经:您93年入行,从业经验非常丰富,完整地经历了这整个过程。其中有什么经验是特别值得借鉴的呢?

王洋:从业二十多年还是有一些感慨的。比如说我1992年开始进入外汇行业,开始只是学习,正赶上索罗斯狙击英镑,开始做外汇交易是1993年初,那时的市场焦点逐步从英镑转向日元,外汇投机交易主要是美元/日元。市场关注点主要集中在美日之间巨额贸易赤字。当时炒日元主要就看美国公布的贸易数据,一看到美国公布的贸易逆差比预期更大,也就是说日本的贸易顺差比预期大,我们马上就买日元卖美元。

后来2005年7月21日我国汇改到2014年,这段的人民币行情基本上是前10年日元的翻版。因为前面那10年美国对日本一个国家的贸易赤字,占美国全部贸易赤字的接近1/4。而同样的情况发生在2005年之后,美国的贸易赤字有接近30%是对中国一个国家的,也就是说中国完全替代了日本90年代到2005年的角色。

所以在2005年之后,同样地我们也看到每一次美元兑人民币的下跌,或者说人民币的升值,基本上也都伴随着对美国来说利空的贸易数据,大体上也是和当年我们炒日元时一样的情况。

3

亏钱才关注?

汇率风险关乎生死存亡

➤扑克财经:您是什么时候开始做汇率风险管理的?这期间您接触的企业这么多,他们对汇率风险是怎么看的?

王洋:我做企业外汇风险研究是始于2005年7月21日汇改之后。当时汇改一开始企业都很关注,但是后来大家都意识到了美元兑人民币就是每年往下走4-6%,慢慢地大家开始麻木了,而且客观的讲当时并没有任何好的避险手段和金融工具,所以企业外汇风险管理业务并没没有形成真正的市场需求。但是到了2014年以后不确定性变得比较明显,尤其去年由于中美贸易摩擦,企业关注汇率风险的非常多,大家普遍地更加重视起来。

一个很有意思的现象是:企业对汇率风险的关注程度取决于它上一年是赚钱还是亏钱。比如说,人民币升值造成出口企业亏钱了,那么第二年就会很重视汇率风险,但进口企业这一年汇兑是收益的,它就没那么关注汇率风险;而第二年情况如果相反,那么进口企业就会比较着急,出口企业又没那么着急。

一些服装纺织行业企业,纯利润甚至只有3-5%,利润率很低,汇兑损益可能会直接影响盈亏。而一些高科技企业利润率就比较高,像华为,但是实际情况是越是像华为这样的企业更是对风险管理特别重视,而国企关注度普遍不如民营企业。

➤扑克财经:用一句话来概括企业为什么要做汇率风险管理?有什么具体的事例能跟我们分享吗?

王洋:如果企业再不关注汇率风险,我觉得可能会影响到企业的生死存亡了。人民币汇率双向波动常态化,不确定性越来越明显,按照去年的波动幅度,最大的幅度10%,如果未来和国际市场一样,波动幅度20%,那对企业就是生死存亡的区别。

举个阿里影业的例子。阿里影业在2014年亏损4亿多,2015年出现了4亿多的盈利,它到底盈利在哪儿?我们计算了一下发现,因为阿里影业在海外上市,账上都是美元,2014年什么也没干就亏了4亿多,而2015年美元涨了5.6%,这造成了人民币本位记账的收益,年底比年初多出来7亿多汇兑收益,所以那一两年阿里影业几乎没做什么赚钱的生意,盈利亏损几乎全是汇率的缘故。

这7亿的汇兑收益,是正好对它有利,那么如果汇率对企业不利,那么4亿亏损再加上7亿汇兑亏损,对于阿里也许可以扛得住,但对于一般的企业就未必扛得住了。

另一方面,我们看外汇衍生工具的增速非常快,尤其是离岸人民币期货上市大大丰富了衍生品市场,做外汇风险管理的企业和机构越来越多,如果同行之间,有几家企业做外汇风险管理,有几家企业不做,那么几年之后这些企业之间的差距就会拉开,甚至可能会被市场淘汰。

4

花3000万规避15亿风险,

但99%的中国企业都做不到

➤扑克财经:普遍来说,现在国内企业汇率风险管理的水平如何?

王洋:现在的问题是很多公司都没有做。2017年A股有3000多家上市公司,其中有2968家出现了汇兑损失,主动做了外汇套保的只有100家,到了2018年6月底,也就增加到285家,比例非常低。

至于为什么不做,原因一是2005年到2014年那八年半中,每年人民币升值4-6%,企业尽早结汇就可以了,习惯于不做外汇的风险防范。二是2015年后有些企业还是没有意识到,比如2018年虽然中间波动非常大,但是从年初到年尾算起来人民币只是小幅贬值。

由于国内企业出口型偏多,去年大多数还出现了汇兑收益,但收益只有几百万,出现汇兑损失的企业虽然很少,但损失都是几亿。也就出现了一个比较逗的现象:赚钱的都是赚几百万,一亏都是几亿几亿的亏。

数据来源:Wind,新交所美元离岸人民币期货

➤扑克财经:那么一家企业汇率风险管理做得好不好,有什么指标去衡量吗?做得好的企业是什么样的?

王洋:这要根据每个企业的情况来定,每个企业的情况都不一样,不能简单地像基金管理一样用回撤指标之类的来衡量,甚至不能简单地用赚钱赔钱来衡量。

比如,海尔2016年收购通用电气(GE)旗下电器公司,它在1月份签约,6月份要付款,一共要付约55亿美元。而这段时间如果按照前一年汇率涨5%,那么6月份就要1月份多付15亿人民币。为了规避这个风险,汇率风险管理团队为海尔设计了一套避险方案的期权组合,其中包括买入期权和卖出期权,一共花了3000多万手续费,就把这15亿的风险给规避了。如果是做远期的话,大概需要花1亿多手续费。

结果是汇率并没有真的往上走5%,基本上还是维持原来的价位附近。那么就“多花”了3000多万手续费么?不能这么衡量,这3000多万相当于买了个保险,规避了最大可能亏15亿的风险。这和买车险是一样的道理,如果一开始就认为买车险就是赔钱,那么所有人都不买车险了。

海尔对汇率风险是非常重视的,有专门的汇率风险管理团队,现在华为也开始有这样的团队了。中石化也有专门的财务公司,有专业的团队来做汇率风险管理。但是中国企业的现状是99%的企业都不可能有这样专业化的团队去为它做汇率风险管理。

➤扑克财经:人民币市场化也对汇率风险管理的专业性提出了越来越高的要求,那么企业如果想自己做汇率风险管理,有什么工具可以使用?使用上又有什么难点呢?

王洋:现在的风险管理工具比以前多了很多。2005年7月21日汇改到2014年那8年半时间里,可用的工具只有一个:远期,而且因为方向一致,远期的费用也很高,做3个月的远期手续费高达1%以上,那么就相当高了,企业就会觉得不划算。

现在的工具就比较多了。外汇期货工具在这几年出现,尤其是2014年新交所推出离岸人民币期货以后,大大丰富了衍生品市场。另外还有期权,比如说你明知道在这个位置,不知道是否突破,但破了就要大涨、不破就要大跌,那么在这样的位置做期权就比较合适。

这几年汇率相关的衍金融产品发展很快,尤其是离岸人民币期货上市以后,交易额增幅非常大。在2008年外汇金融市场全年交易额只有5万亿美元,衍生金融产品占比很小几乎可以忽略不记,但到2017年外汇金融市场交易额已达到25万亿美元,是2008年的5倍,衍生金融产品占了其中60-70%。

但最大的问题在于流动性还是不够,比如说我刚刚提到的离岸人民币期货,如果进一步放开,投机盘和交易盘的参与,就会提供比较好的流动性,对企业对冲风险就会非常有利了。

5

不赌美元的点位,

我们还能做什么?

➤扑克财经:那么在您看来,站在现在这个时点上,对企业和投资者,有什么操作建议?

王洋:现在汇率波动的不确定性已经非常明显了,对企业来说,汇率风险管理的迫切性是有了,同时它也是一件专业性很强的工作,不是看报纸上一两篇文章就完事的。

汇率风险管理是一个长期的过程,哪怕我们就探讨美元人民币汇率“7”这个点位,一般在阻力位破之前,我们不去主观地预测它是否突破,而是过了阻力位之后,该改用外汇期货对冲的去对冲,买远期、期权、或者套保,都在过了阻力位之后再进行操作。

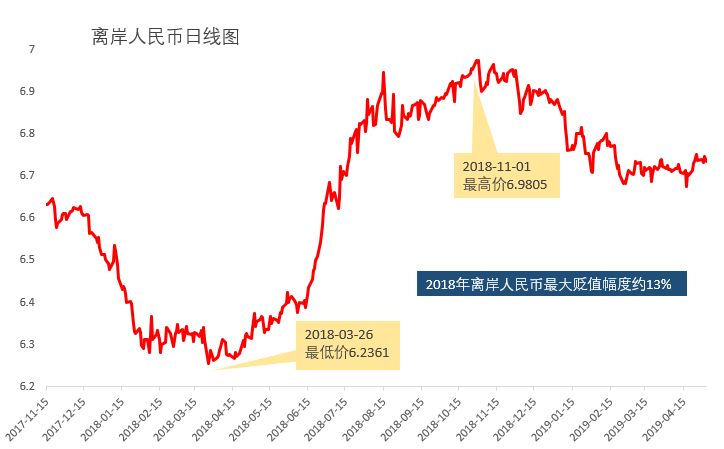

关键是,有些价位明知道是阻力位,就不要顶着阻力位去做。比如明知道7是前期高点,那么去年在接近6.98附近再去买美元卖人民币就不太合适了,盈利的空间非常有限,央行一干预你就买在最高位了。

数据来源:Wind,新交所美元离岸人民币期货

市场在出现“双顶”或“三顶”的当时,一定会有很多恐慌情绪或者利好的情绪让价格往上冲,但是就做交易来讲,一旦确定那是一个关键点位,就要尽量去绕开那个点,在那个点破了之后再做,或者在那个点之前平仓了结,而不是顺着市场气氛。

➤扑克财经:除了美元以外,您觉得还有哪些外汇的机会值得投资者关注?

王洋:我是做交易出身的,外汇市场上本身机会就很多。比如说澳元,澳元兑美元现在在0.7附近,基本上是澳元的大底。尽管美元再升值造成澳元跌破0.7不是完全没可能,但是在这附近持有一部分澳元,我觉得长期来看升值的可能性非常大。

再比如说英镑、欧元,现在都处在比较低的位置。英镑受到英国脱欧的影响,欧元呢,前一段欧洲经济不好但最近开始出现一些好转的信号。我个人认为,从外汇市场上来讲,非美货币(不是指人民币)在今年接下来几个月可能都有上升的空间。

美元指数虽然前几天冲了一下98,但并不稳,而且今年美国加息周期已经走到末段,无论是否加息对美元的支撑都不会太大。到2020年美联储可能进入降息周期,那么美元相对的强势可能就结束了,那么就给其他的货币,比如欧洲货币、澳元纽元等商品货币,带来反弹的机会。

另外,我还想补充一点。外汇风险管理并不是简单的汇率预测加上银行等避险工具。外汇风险管理是一个横跨很多行业的一项综合复杂的管理工作。比如它需要对国家外汇管理政策、法令法规有深入的了解。随着企业外汇资产的形式日趋多样,比如过去只有单一美元,现在已经有多种货币,将来随着银行避险工具的普及,企业会有更多的远期、期权、掉期、结构性产品等,这对企业等风险评估、量化都提出了更高的要求,所以具有动态管理功能的风险管理系统也是企业未来进行外汇风险管理的“标配”。我们也希望通过我们的努力使中国的企业能够不再受到汇率风险的威胁,全身心投入到各自熟悉的业务里。

金融小知识

在人民币走强(一季度 1.9%)、波幅收窄以及波动性减弱的背景下,新交所美元/离岸人民币交投依然活跃,寓示着市场对中美贸易谈判的成果持乐观态度。相较于 2018 年下半年约 27 亿美元的日均成交额,2019 年前三个月这一数值已接近 33 亿美元,流动性明显提升。

目前主要有以下几家交易所上市了人民币期货:一是2012年9月,港交所(HKEX)推出美元/离岸人民币期货,为全球首只可交收的人民币期货合约。二是继HKEX之后,芝商所(CME)也于2013年2月推出美元/离岸人民币期货。三是2014年10月20日,新交所(SGX)推出美元/离岸人民币期货,为全球首只现金结算的人民币期货。直至2015年7月,新交所月度成交量首次超越港交所;到2019年2月,新交所的市场份额达到70%。

如果您是从事进出口贸易的企业家、财务、风控从业者,外汇的研究员或交易员,我们准备了名家主讲的人民币汇率重磅公开课,欢迎点击报名: