3000萬拯救15億,這件事將決定企業的生死存亡

本文作者:撲克內容團隊徐子雯。如需轉載,請聯繫撲克作者君(微信ID:puoker)。更多精彩內容,請下載撲克財經App(iOS及安卓版本均可下載)。

2019年4月底,美元指數突破2017年以來的高點達到98的高位,人民幣一夜之間大跌230點創2個月來的新低。一時間,人民幣是否會“破7”再次成爲市場關注的焦點。

實際上,近幾年來,尤其是中美貿易摩擦之後,人民幣匯率越來越“浪”,也越來越成爲坊間的熱議話題。與喫瓜羣衆“隔岸觀火”不同,人民幣匯率的波動對於一些企業來說卻是關乎“生死存亡”的,半點馬虎不得。

有些年輕的朋友可能已經不記得,美元兌人民幣匯率曾經長期在8.3,它究竟是如何變成現在這樣的?“7”真的是央媽嚴防死守的底線嗎?未來還會怎麼變?除了被動承受之外,我們還能怎麼辦?爲什麼有些企業寧願花3000萬也要守住匯率風險?……撲克財經獨家專訪了北京匯金天祿風險管理技術有限公司總經理、中國著名外匯專家王洋,帶大家走進人民幣匯率的充滿風險和機會的世界。

1

3個月漲11%,

大國的匯率爲何這麼浪

➤撲克財經:美元最近走勢較強,4月24日美元指數突破98,創出2017年5月16日以來的新高。坊間因此有些擔憂人民幣因此而被動貶值,甚至又有一些關於人民幣“破7”的討論出現。您是怎麼看的?

王洋:關於美元今年的表現市場還是有一定分歧的,年初曾一度認爲美國經濟復甦已經到了末段,繼續維持已經不太容易。但近期的數據卻有些出乎市場預期,比如一季度的GDP比預期好很多,剛剛公佈的4月失業率降至3.6%,這是美國過去49年最低水平。這顯示出美國經濟好像仍有很強的增長力度。這也是美元指數到現在仍然維持在98這個幾年高位水平的直接原因。

對於美元兌人民幣匯率而言,現在大家認爲7的整數大關是央行防守的一個位置,2017和2018兩年兩次衝7未果,使它引發的市場關注度更高了。最近又有“破7”的討論出現,是因爲中美貿易談判又開始出現反覆,一旦出現比較大的爭議或分歧,還是可能去“衝7”。就算今年中美貿易最終和諧收場,考慮到中國內部經濟結構等因素,長遠來看,我個人認爲未來再次“衝7”乃至“破7”的可能性還是存在的,美元兌人民幣長期升值的可能性還是偏大的。

我國的人民幣已經逐漸國際化,實際上,無論美國還是中國,決定一個國家匯率波動最主要的因素都是本國的經濟表現,比如GDP、就業形勢、製造業形勢、通脹水平、乃至貨幣政策等等。

➤撲克財經:除此之外,近幾年影響人民幣匯率的因素還有哪些?其中會有什麼風險因素嗎?

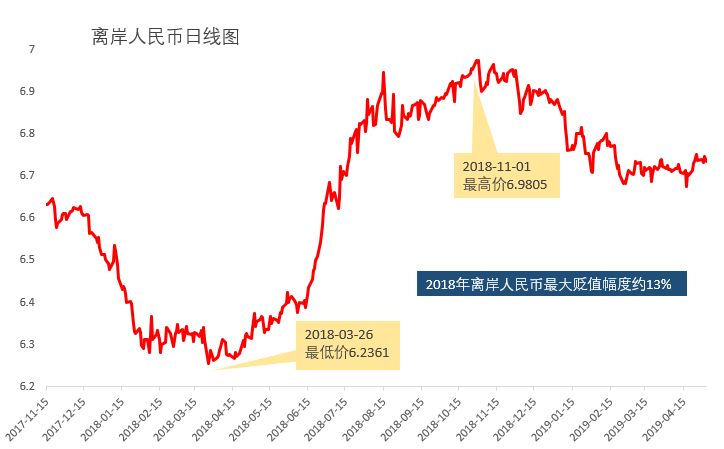

王洋:在上述的這些內部因素之外,近兩年來我國的貨幣政策並沒有像美聯儲這麼明顯的變動。此外,還要考慮到一個外部因素:中美貿易摩擦。比如說去年波動最大的一段行情從去年3月底到8月上旬,3個月多月時間美元兌人民幣漲了11%多,也就是人民幣貶值了11%多。

這段行情在交易員們來說還是比較好判斷,在2017年美元兌人民幣匯率已經有一次“衝7”然後回落,在2018年中美貿易摩擦中間,從技術圖形上看美元兌人民幣的底部圖形已經出來了,當時很多人就看再次“衝7”,甚至“破7”。

但是對企業來說,3個月升值11%,絕大多數的企業都受不了。我們有一個客戶是一個黃金企業,規模比較大。去年6月份它要用美元,3月份中美貿易摩擦,這家企業就比較擔心,於是在3月份就提前買了美元,正好到6月份美元升值10%,它相當於省了10%,省了一億多。這是一件很幸運的事兒,但是也提醒了大家匯率風險的重要性。不能夠僥倖,如果做反了,可能就要虧更多。

2

從一根直線到雙向波動,

與人民幣市場一起成長的經驗

➤撲克財經:雖然現在大家說“7”可能是央行守的,位置但是我們知道90年代初美元兌人民幣曾經是8.3左右的,前幾年最低只有6.2了,這個過程是怎麼造成的?給企業帶來什麼影響呢?

王洋:實際上這個過程要分幾個階段來看。第一個階段,美元兌人民幣從1994年並軌之後到2005年的7月21日匯改之前,將近10年的時間基本上是一根直線,匯率都是在8.27-8.3上下,不太波動,所以當時我們做外匯做的是全部是國際市場。那時國內唯一能有外匯交易資格的中國銀行總行的那些交易員做的工作也和行情沒有關係,他們只是幫客戶買賣外匯。

第二個階段,直到2005年7月21日匯改之後,直到2014年這8年半的時間裏,美元兌人民幣是單邊下跌的。由於依然不是一個完全國際化的市場,主要的定價權依然在央行手裏,所以當時全世界都知道美元兌人民幣要貶值,但又不是一步到位的,而是每年的貶值幅度大概在4%-6%之間,穩步向下,也並不需要交易員做什麼預測。

第三個階段,也就是這8年半之後,幾方面的情況都有了變化。一是從人民幣自身來說,中國的經濟增速明顯放緩,造成人民幣升值的動能減小;二是到2014年美國經濟企穩,2014年年終的時候市場就預期結束量化寬鬆開始加息,2014年10月美元就開始反彈。這兩方面因素造成美元兌人民幣開始回穩、向上。

在2014年之後,人民幣匯價結束了單邊升值的走勢,尤其是2015年8月11日“811”匯改之後,人民幣“雙向波動”常態化。市場沒有一個總的預期,“升還是跌”是不確定的,匯率的不確定性也就是匯率風險。也就是說,從2015年起企業開始真正地面臨匯率風險,這也恰恰是我們做匯率風險管理的意義所在。

➤撲克財經:您93年入行,從業經驗非常豐富,完整地經歷了這整個過程。其中有什麼經驗是特別值得借鑑的呢?

王洋:從業二十多年還是有一些感慨的。比如說我1992年開始進入外匯行業,開始只是學習,正趕上索羅斯狙擊英鎊,開始做外匯交易是1993年初,那時的市場焦點逐步從英鎊轉向日元,外匯投機交易主要是美元/日元。市場關注點主要集中在美日之間鉅額貿易赤字。當時炒日元主要就看美國公佈的貿易數據,一看到美國公佈的貿易逆差比預期更大,也就是說日本的貿易順差比預期大,我們馬上就買日元賣美元。

後來2005年7月21日我國匯改到2014年,這段的人民幣行情基本上是前10年日元的翻版。因爲前面那10年美國對日本一個國家的貿易赤字,佔美國全部貿易赤字的接近1/4。而同樣的情況發生在2005年之後,美國的貿易赤字有接近30%是對中國一個國家的,也就是說中國完全替代了日本90年代到2005年的角色。

所以在2005年之後,同樣地我們也看到每一次美元兌人民幣的下跌,或者說人民幣的升值,基本上也都伴隨着對美國來說利空的貿易數據,大體上也是和當年我們炒日元時一樣的情況。

3

虧錢才關注?

匯率風險關乎生死存亡

➤撲克財經:您是什麼時候開始做匯率風險管理的?這期間您接觸的企業這麼多,他們對匯率風險是怎麼看的?

王洋:我做企業外匯風險研究是始於2005年7月21日匯改之後。當時匯改一開始企業都很關注,但是後來大家都意識到了美元兌人民幣就是每年往下走4-6%,慢慢地大家開始麻木了,而且客觀的講當時並沒有任何好的避險手段和金融工具,所以企業外匯風險管理業務並沒沒有形成真正的市場需求。但是到了2014年以後不確定性變得比較明顯,尤其去年由於中美貿易摩擦,企業關注匯率風險的非常多,大家普遍地更加重視起來。

一個很有意思的現象是:企業對匯率風險的關注程度取決於它上一年是賺錢還是虧錢。比如說,人民幣升值造成出口企業虧錢了,那麼第二年就會很重視匯率風險,但進口企業這一年匯兌是收益的,它就沒那麼關注匯率風險;而第二年情況如果相反,那麼進口企業就會比較着急,出口企業又沒那麼着急。

一些服裝紡織行業企業,純利潤甚至只有3-5%,利潤率很低,匯兌損益可能會直接影響盈虧。而一些高科技企業利潤率就比較高,像華爲,但是實際情況是越是像華爲這樣的企業更是對風險管理特別重視,而國企關注度普遍不如民營企業。

➤撲克財經:用一句話來概括企業爲什麼要做匯率風險管理?有什麼具體的事例能跟我們分享嗎?

王洋:如果企業再不關注匯率風險,我覺得可能會影響到企業的生死存亡了。人民幣匯率雙向波動常態化,不確定性越來越明顯,按照去年的波動幅度,最大的幅度10%,如果未來和國際市場一樣,波動幅度20%,那對企業就是生死存亡的區別。

舉個阿里影業的例子。阿里影業在2014年虧損4億多,2015年出現了4億多的盈利,它到底盈利在哪兒?我們計算了一下發現,因爲阿里影業在海外上市,賬上都是美元,2014年什麼也沒幹就虧了4億多,而2015年美元漲了5.6%,這造成了人民幣本位記賬的收益,年底比年初多出來7億多匯兌收益,所以那一兩年阿里影業幾乎沒做什麼賺錢的生意,盈利虧損幾乎全是匯率的緣故。

這7億的匯兌收益,是正好對它有利,那麼如果匯率對企業不利,那麼4億虧損再加上7億匯兌虧損,對於阿里也許可以扛得住,但對於一般的企業就未必扛得住了。

另一方面,我們看外匯衍生工具的增速非常快,尤其是離岸人民幣期貨上市大大豐富了衍生品市場,做外匯風險管理的企業和機構越來越多,如果同行之間,有幾家企業做外匯風險管理,有幾家企業不做,那麼幾年之後這些企業之間的差距就會拉開,甚至可能會被市場淘汰。

4

花3000萬規避15億風險,

但99%的中國企業都做不到

➤撲克財經:普遍來說,現在國內企業匯率風險管理的水平如何?

王洋:現在的問題是很多公司都沒有做。2017年A股有3000多家上市公司,其中有2968家出現了匯兌損失,主動做了外匯套保的只有100家,到了2018年6月底,也就增加到285家,比例非常低。

至於爲什麼不做,原因一是2005年到2014年那八年半中,每年人民幣升值4-6%,企業儘早結匯就可以了,習慣於不做外匯的風險防範。二是2015年後有些企業還是沒有意識到,比如2018年雖然中間波動非常大,但是從年初到年尾算起來人民幣只是小幅貶值。

由於國內企業出口型偏多,去年大多數還出現了匯兌收益,但收益只有幾百萬,出現匯兌損失的企業雖然很少,但損失都是幾億。也就出現了一個比較逗的現象:賺錢的都是賺幾百萬,一虧都是幾億幾億的虧。

數據來源:Wind,新交所美元離岸人民幣期貨

➤撲克財經:那麼一家企業匯率風險管理做得好不好,有什麼指標去衡量嗎?做得好的企業是什麼樣的?

王洋:這要根據每個企業的情況來定,每個企業的情況都不一樣,不能簡單地像基金管理一樣用回撤指標之類的來衡量,甚至不能簡單地用賺錢賠錢來衡量。

比如,海爾2016年收購通用電氣(GE)旗下電器公司,它在1月份簽約,6月份要付款,一共要付約55億美元。而這段時間如果按照前一年匯率漲5%,那麼6月份就要1月份多付15億人民幣。爲了規避這個風險,匯率風險管理團隊爲海爾設計了一套避險方案的期權組合,其中包括買入期權和賣出期權,一共花了3000多萬手續費,就把這15億的風險給規避了。如果是做遠期的話,大概需要花1億多手續費。

結果是匯率並沒有真的往上走5%,基本上還是維持原來的價位附近。那麼就“多花”了3000多萬手續費麼?不能這麼衡量,這3000多萬相當於買了個保險,規避了最大可能虧15億的風險。這和買車險是一樣的道理,如果一開始就認爲買車險就是賠錢,那麼所有人都不買車險了。

海爾對匯率風險是非常重視的,有專門的匯率風險管理團隊,現在華爲也開始有這樣的團隊了。中石化也有專門的財務公司,有專業的團隊來做匯率風險管理。但是中國企業的現狀是99%的企業都不可能有這樣專業化的團隊去爲它做匯率風險管理。

➤撲克財經:人民幣市場化也對匯率風險管理的專業性提出了越來越高的要求,那麼企業如果想自己做匯率風險管理,有什麼工具可以使用?使用上又有什麼難點呢?

王洋:現在的風險管理工具比以前多了很多。2005年7月21日匯改到2014年那8年半時間裏,可用的工具只有一個:遠期,而且因爲方向一致,遠期的費用也很高,做3個月的遠期手續費高達1%以上,那麼就相當高了,企業就會覺得不划算。

現在的工具就比較多了。外匯期貨工具在這幾年出現,尤其是2014年新交所推出離岸人民幣期貨以後,大大豐富了衍生品市場。另外還有期權,比如說你明知道在這個位置,不知道是否突破,但破了就要大漲、不破就要大跌,那麼在這樣的位置做期權就比較合適。

這幾年匯率相關的衍金融產品發展很快,尤其是離岸人民幣期貨上市以後,交易額增幅非常大。在2008年外匯金融市場全年交易額只有5萬億美元,衍生金融產品佔比很小几乎可以忽略不記,但到2017年外匯金融市場交易額已達到25萬億美元,是2008年的5倍,衍生金融產品佔了其中60-70%。

但最大的問題在於流動性還是不夠,比如說我剛剛提到的離岸人民幣期貨,如果進一步放開,投機盤和交易盤的參與,就會提供比較好的流動性,對企業對沖風險就會非常有利了。

5

不賭美元的點位,

我們還能做什麼?

➤撲克財經:那麼在您看來,站在現在這個時點上,對企業和投資者,有什麼操作建議?

王洋:現在匯率波動的不確定性已經非常明顯了,對企業來說,匯率風險管理的迫切性是有了,同時它也是一件專業性很強的工作,不是看報紙上一兩篇文章就完事的。

匯率風險管理是一個長期的過程,哪怕我們就探討美元人民幣匯率“7”這個點位,一般在阻力位破之前,我們不去主觀地預測它是否突破,而是過了阻力位之後,該改用外匯期貨對沖的去對沖,買遠期、期權、或者套保,都在過了阻力位之後再進行操作。

關鍵是,有些價位明知道是阻力位,就不要頂着阻力位去做。比如明知道7是前期高點,那麼去年在接近6.98附近再去買美元賣人民幣就不太合適了,盈利的空間非常有限,央行一干預你就買在最高位了。

數據來源:Wind,新交所美元離岸人民幣期貨

市場在出現“雙頂”或“三頂”的當時,一定會有很多恐慌情緒或者利好的情緒讓價格往上衝,但是就做交易來講,一旦確定那是一個關鍵點位,就要儘量去繞開那個點,在那個點破了之後再做,或者在那個點之前平倉了結,而不是順着市場氣氛。

➤撲克財經:除了美元以外,您覺得還有哪些外匯的機會值得投資者關注?

王洋:我是做交易出身的,外匯市場上本身機會就很多。比如說澳元,澳元兌美元現在在0.7附近,基本上是澳元的大底。儘管美元再升值造成澳元跌破0.7不是完全沒可能,但是在這附近持有一部分澳元,我覺得長期來看升值的可能性非常大。

再比如說英鎊、歐元,現在都處在比較低的位置。英鎊受到英國脫歐的影響,歐元呢,前一段歐洲經濟不好但最近開始出現一些好轉的信號。我個人認爲,從外匯市場上來講,非美貨幣(不是指人民幣)在今年接下來幾個月可能都有上升的空間。

美元指數雖然前幾天衝了一下98,但並不穩,而且今年美國加息週期已經走到末段,無論是否加息對美元的支撐都不會太大。到2020年美聯儲可能進入降息週期,那麼美元相對的強勢可能就結束了,那麼就給其他的貨幣,比如歐洲貨幣、澳元紐元等商品貨幣,帶來反彈的機會。

另外,我還想補充一點。外匯風險管理並不是簡單的匯率預測加上銀行等避險工具。外匯風險管理是一個橫跨很多行業的一項綜合複雜的管理工作。比如它需要對國家外匯管理政策、法令法規有深入的瞭解。隨着企業外匯資產的形式日趨多樣,比如過去只有單一美元,現在已經有多種貨幣,將來隨着銀行避險工具的普及,企業會有更多的遠期、期權、掉期、結構性產品等,這對企業等風險評估、量化都提出了更高的要求,所以具有動態管理功能的風險管理系統也是企業未來進行外匯風險管理的“標配”。我們也希望通過我們的努力使中國的企業能夠不再受到匯率風險的威脅,全身心投入到各自熟悉的業務裏。

金融小知識

在人民幣走強(一季度 1.9%)、波幅收窄以及波動性減弱的背景下,新交所美元/離岸人民幣交投依然活躍,寓示着市場對中美貿易談判的成果持樂觀態度。相較於 2018 年下半年約 27 億美元的日均成交額,2019 年前三個月這一數值已接近 33 億美元,流動性明顯提升。

目前主要有以下幾家交易所上市了人民幣期貨:一是2012年9月,港交所(HKEX)推出美元/離岸人民幣期貨,爲全球首隻可交收的人民幣期貨合約。二是繼HKEX之後,芝商所(CME)也於2013年2月推出美元/離岸人民幣期貨。三是2014年10月20日,新交所(SGX)推出美元/離岸人民幣期貨,爲全球首隻現金結算的人民幣期貨。直至2015年7月,新交所月度成交量首次超越港交所;到2019年2月,新交所的市場份額達到70%。

如果您是從事進出口貿易的企業家、財務、風控從業者,外匯的研究員或交易員,我們準備了名家主講的人民幣匯率重磅公開課,歡迎點擊報名: