安糧期貨:供需環境轉換 鐵礦石高估存風險

摘要:鐵礦石在此輪疫情下相對較堅挺,由於前期疫情對供需影響不均衡,而後期巴西礦山供給、發貨有望回暖,關注庫存回升拐點,需求後期受鋼廠檢修打壓,供需環境轉換。鐵礦石作爲國際性品種,供給需求均受到全球範圍疫情的影響,使其後市運行存在較大不確定因素,當礦石價格在此輪危機並沒有充分體現(相對高估),當系統性危機聯動下,礦價存在補跌風險。

疫情影響仍未根除,全球各國逐步恢復生產經營,民衆熱切盼望生活復原,但西方防疫措施及意識上遠不及我國,這也給後期的疫情發展帶來了不確定性。資本市場迎來一輪一個多月的反彈,逐漸面臨壓力,後期高位風險猶存。我國市場相對平穩復甦,債市下跌,股市反彈並強於商品,而商品中的黑色系仍處於高估狀態,鐵礦石尤爲強勢,由於前期疫情對供給的影響以及鋼廠生產需求未減。後期礦山生產出口有望回暖,而鋼廠面臨檢修,供需環境轉換,礦石強勢格局的延續存疑。

一、外礦供給恢復,庫存有望回升

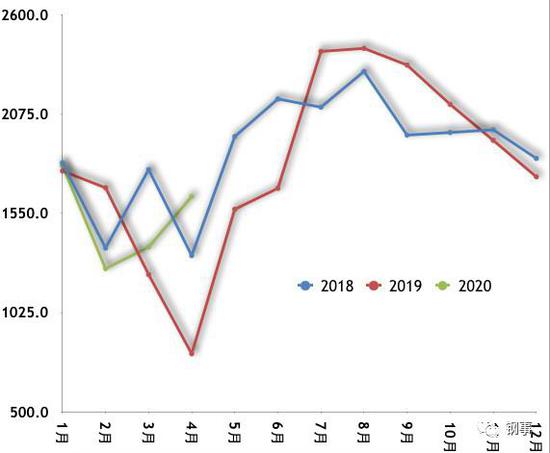

受疫情影響,巴西最大的鐵礦石生產商淡水河谷(Vale)在上月下調粉礦指導產量由2月份宣佈的3.4億到3.55億噸至3.1億到3.3億噸,球團礦指導產量由4400萬噸至3500萬到4000萬噸,但下調後的粉礦產量比去年仍將增加2.7%到9.3%。然而由於第一季度產量大幅減少,後三季度增量將大於下調後的全年增量。在新的指導產量下,後三個季度粉礦產量爲2.504億到2.704億噸,比去年同期增幅爲9.3%到18%,後期鐵礦石供應環境大概率趨暖。出口方面,巴西發展、工業和外貿部(MDIC)發佈最新的(海關)數據顯示,今年4月份,巴西鐵礦石出口量爲2400萬噸,同比增加28%,爲今年首次同比正增長;前4個月的出口量爲9378萬噸,同比減少9%。其中,4月份對中國出口量爲1639.3萬噸,同比增加103%,比2018年4月的1326.3萬噸高出24%;前4個月的出口量爲6070萬噸,同比增加10%,僅比2018年前4個月的6291萬噸低3.5%。而港口庫存方面,當前庫存下降仍偏低,Mysteel全國45個港口進口鐵礦庫存爲11188.96,較上週降209.07;日均疏港量316.44降1.99。分量方面,澳礦6227.63降145.59,巴西礦2529.60降116.07,貿易礦5362.90降56.82,球團613.68增35.62,精粉611.02降34.72,塊礦2054.01增7.04。隨着下半年鐵礦石發貨逐漸季節性走旺,我國港口低庫存狀態有望緩解,整體供給端情況將逐漸轉暖。

圖1:外礦對中國出口量回升關注港口庫存拐點

數據來源:wind資訊,mysteel,安糧期貨研究所

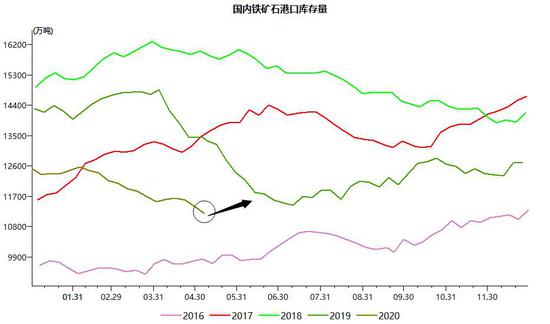

二、下游鋼廠臨檢修,需求或出現拐點

隨着我國氣溫逐漸升高,鋼市傳統旺季進入中後期,後期存在南方梅雨季預期,對需求不利。往年數據來看,鋼材庫存在5月後去幅收窄符合季節性,且在夏季可能出現累庫小週期,高庫存環境仍將持續壓制鋼材價格上行,從而後期有望打壓上游鐵礦石。然而,今年前4個月疫情下的鋼材供給端並未受到嚴重影響,利潤持續穩定並向好,開工平穩運行,產量二季度持續上升,使得鐵礦石十分堅挺。5月中下旬將迎來兩會,環保限產預期疊加後期檢修預期或對供給端帶來一定壓制,但難以對鋼價帶來中長期的利好,反倒對爐料需求帶來短期的壓制。數據方面,Mysteel調研247家鋼廠高爐開工率88.28%,環比上週增0.65%;高爐鍊鐵產能利用率89.10%,增0.56%;鋼廠盈利率86.44%,環比增2.23%;日均鐵水產量236.82萬噸,增1.48萬噸。鋼廠生產持續處於高負荷甚至接近滿負荷生產狀態,後期伴隨季節性以及鋼價、需求、庫存等多重因素壓力下,有望下滑,礦石需求或出現拐點。

圖2:下游供需轉淡去庫幅度趨緩,開工需求面臨降溫

數據來源:wind資訊,mysteel,安糧期貨研究所

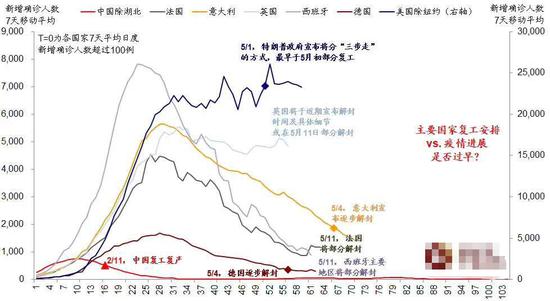

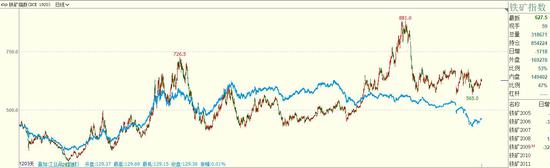

三、疫情發展仍有不確定性,全球風險資產臨壓

隨着歐美疫情邊際好轉跡象出現,民衆對復工呼聲很高,但實際情況可能並沒有那麼好。西方國家無論在防控意識、能力均不及我國,這將對復工後的疫情發展帶來不確定因素,進而影響國際資本市場運行。截至5月10日,意大利、西班牙等歐洲國家新增病例持續創新低,俄羅斯、印度以及拉美地區仍相對嚴重,處在爬坡階段。美國方面,新增病例數仍有增無減,而受到民衆不滿的壓力,被迫開城恢復生產運行,美國總統特朗普稱,這次新冠病毒疫情對美國的打擊比二戰期間日本偷襲珍珠港和2001年發生的911恐襲事件還要嚴重,截至目前,美國新冠病毒死亡人數已經超過7萬人,疫情重創美國經濟。鐵礦石作爲國際性品種,供給需求均受到全球範圍疫情的影響,使其後市運行存在較大不確定因素,當礦石價格在此輪危機並沒有充分體現(相對高估),當系統性危機聯動下,礦價存在補跌風險。

圖3:美英疫情新增仍嚴峻,復工較勉強,礦石國際危機下仍高估

數據來源:wind資訊,mysteel,安糧期貨研究所

四、觀點總結

鐵礦石在此輪疫情下相對較堅挺,由於前期疫情對供需影響不均衡,而後期巴西礦山供給、發貨有望回暖,關注庫存回升拐點,需求後期受鋼廠檢修打壓,供需環境轉換。全球復工後,疫情反彈對資本市場存不確定影響,鐵礦石面臨高位風險,上行測壓須謹慎對待。

安糧期貨