海通姜超:買黃金 抗貶值

原標題:買黃金,抗貶值!(海通宏觀姜超)

來源:姜超宏觀債券研究

買黃金,抗貶值!

(海通宏觀 姜超)

俗雲“盛世古董亂世金”,又有人說“安全至上、現金爲王”,那麼在危機模式之下,到底應該持有黃金還是現金?

1.全球寬鬆、史無前例

突如其來的新冠肺炎疫情,對全球經濟造成了巨大的傷害。而爲了對抗疫情,全球各國政府均出臺了大規模的財政和貨幣政策,其中貨幣政策寬鬆的幅度可謂是史無前例。

美聯儲大幅擴表,超前三輪總和。

首先來看美聯儲,無論是佔全球支付還是國際儲備的比例,美元都排在全球首位,因而美聯儲也是當之無愧的全球第一大央行。

目前,美國不僅重啓了零利率和量化寬鬆的貨幣政策,而且宣佈量化寬鬆的規模不限量。截止5月13日,美聯儲總資產爲6.98萬億美元,比宣佈第四輪QE之前增加了2.62萬億美元,資產規模擴張了60%。

與之對比的是在2008年之後,美國曾經實施過3輪QE,這三輪QE期間美聯儲的資產規模分別增加了0.15、0.56和1.68萬億美元,合計資產增加總規模爲2.39萬億美元。也就是說,本輪QE以來美聯儲資產增加規模已經超過了此前三輪QE期間的新增資產總和。

日英加碼寬鬆,力度遠超08年。

在全球支付和國際儲備中,歐元排在第二位,而日元和英鎊排在第三、第四位。

目前歐央行已經長期實施負利率政策,而且早在去年9月就重新啓動了QE。今年疫情爆發之後,歐央行加大了資產購買力度,截止5月上旬,其總資產比去年末增加了7600億歐元,資產規模擴張了17%。相比於2008年金融危機時期,當時歐央行的基準利率最低降至1%,依然是正利率。而且當時歐央行並未實施QE,當年歐央行資產也就增加了5650億歐元。

日本央行最新總資產爲620萬億日元,比去年末增加了47萬億日元,資產規模也擴張了8.1%。相比之下,08年全年日本央行的總資產也就增加了11萬億日元。

再來看英國央行,利用其公佈的周度資產負債數據,我們估算其總資產比去年末增加了24%,新增資產規模1150億英鎊,這已經接近其在2008年全年新增資產規模的1362億英鎊。

澳央行資產激增,加央行擴表2倍。

在全球支付和國際儲備中,加拿大元和澳大利亞元分別排在第六、第七位。

其中最誇張的是加拿大央行,其最新資產規模爲3920億加元,比去年末的1194億加元增加了2726億加元,資產規模擴張了2倍還多。

而即便是澳大利亞央行,其最新資產規模爲2646億澳元,比去年末增加884億澳元,資產規模也增長了50%。

由此可見,以美聯儲、歐央行爲首的全球主要央行的貨幣寬鬆力度已經遠超08年金融危機時期,寬鬆程度史無前例。

2.貨幣超發、必然貶值

廣義貨幣激增。

很多人對全球央行的集體量寬不以爲然,原因是量化寬鬆貨幣政策始於日本,而日本經濟和通脹長期低迷,給大家的印象是量化寬鬆的貨幣政策也未必有用。

但在我們看來,不能簡單由過去的歷史來推演未來,而應該思考各種現象背後的邏輯。

央行量化寬鬆所釋放的是基礎貨幣,通常只在金融體系內部循環。而要對經濟產生影響,則必需創造出廣義貨幣。日本的問題在於未能創造出足夠的廣義貨幣,從2012年日本央行重啓QE至今,其央行總資產擴張了3.3倍,年均增長20%,但同期日本的廣義貨幣M3年均增速僅爲2.7%。

而這一次,我們看到了全球廣義貨幣增速的大幅回升。例如,美國4月的廣義貨幣M2同比增速已經達到18%,創下1944年以來的新高。歐元區3月廣義貨幣M3增速達到7.4%,創下2009年以來的新高。日本4月廣義貨幣M3增速爲3%,爲18年1月以來最高值。英國3月廣義貨幣M4增速爲8.2%,爲17年5月以來新高。

財政赤字貨幣化。

爲何日本過去的量化寬鬆效果不明顯,這一次全球量寬和日本量寬的區別在哪裏?在我們看來,區別在於有沒有積極的財政政策配合,也就是有沒有實施財政赤字的貨幣化。

所謂的量化寬鬆,也就是QE,指的是央行購買資產,通常是國債等金融資產。

如果沒有積極的財政政策配合,也就是沒有大幅擴大財政赤字率,這意味着央行購買的主要是市面上的存量金融資產,其效果是推動存量資產價格上漲。但由於金融資產通常大部分集中於富人手上,富人財富增值以後未必會增加消費,可能還是把錢投入金融市場。而窮人依然沒有錢消費,結果就是實體經濟依舊缺錢,廣義貨幣增長乏力。

這就是日本的情況。日本從2001年開始使用QE,但是在初期的使用規模非常有限,央行每年新增資產規模不超過日本GDP的3%。日本真正大力度的使用QE政策是從2013年纔開始,從13至16年日本央行年均資產增長規模相當於GDP的15%。

但問題在於,日本從13年開始收縮財政政策,其財政赤字率持續下降。12年時日本的財政赤字率還有7.9%,到16年已經降至4%。也就是說,日本在大規模QE的同時還在壓縮財政赤字率,這意味着其QE主要購買的是存量資產,其效果是資產漲價而非貨幣創造。

但如果有積極的財政赤字相配合,也就是財政新發大量國債來花錢,而央行購買這些新發的國債,這意味着央行購買的是增量金融資產,相當於直接在創造廣義貨幣。

例如這一次美國爲了紓困,已經出臺了4輪近3萬億美元的財政刺激計劃,對應財政赤字規模相當於美國去年GDP的14%。與此同時,美聯儲今年以來的資產規模也增長了約3萬億美元,這說明是美聯儲在印鈔給大家花錢。

而且前四輪的財政刺激很快就要花完了,目前美國又一次提出了第五輪3萬億美元的財政刺激計劃,估計未來還是要靠央行印鈔來買單。如果所有這些財政刺激全部實施的話,美國今年的財政赤字率可能會突破30%,而且這些財政赤字將全部貨幣化,直接轉化爲廣義貨幣。

歐元區的情況與美國非常類似。作爲疫情重災區,法國、意大利、西班牙等國的經濟完全停擺,爲了維持經濟的運行,只能靠政府借錢來給居民企業提供補貼,而這些新增的政府債務也只能靠歐央行買單。

根據歐盟委員會的最新預測,歐元區整體預算赤字率將從2019年的0.6%升至2020年的8.5%,其中意大利、西班牙的赤字率將超過兩位數,而法國赤字率也將接近10%。與此同時,歐央行今年以來的資產已經增長了7600億歐元,佔其19年GDP的6.4%,如果把這一速度年化,歐央行今年購買資產規模或許也會接近歐元區GDP的20%。

因此,歐美各國財政赤字率的大幅飆升,疊加量化寬鬆的貨幣政策,相當於通過財政赤字貨幣化,央行和財政部聯手直接創造出了大量的廣義貨幣。

超發必然貶值。

問題在於,雖然貨幣印出來了,各國的廣義貨幣增速大幅回升。但由於病毒無法根除,疫情沒法完全結束,因而經濟無法完全恢復正常。根據IMF的最新預測,今年全球經濟或將同比萎縮3%,其中歐美國家普遍出現負增長。因此,一方面是廣義貨幣激增,另一方面是實體經濟下滑,這意味着相對於經濟而言,貨幣肯定是發多了。反過來說,這也意味着全球貨幣相對於過去都有貶值的壓力。

3.紙幣貶值、危機尤甚

紙幣長期貶值。

當前,大家所熟悉的各種國際貨幣諸如美元、歐元、英鎊等都是紙幣。其中歐元誕生的歷史最短,而美元和英鎊都已經誕生了數百年。我們發現,從歷史的長河來看,紙幣長期都是在持續的貶值。

在現存的主要貨幣中,英鎊的歷史最爲悠久,其誕生於1694年,由當年成立的英格蘭銀行發行。英鎊誕生之初,1英鎊可以兌換0.25盎司黃金,但目前1英鎊只能兌換0.0007盎司黃金。也就是說,在英鎊誕生以來,其對黃金已經貶值了99.7%,平均每年貶值1.8%。

美元則誕生於1792年的《鑄幣法案》,當時1美元可以兌換0.05盎司黃金,而目前1美元只能兌換0.00058盎司黃金,美元自成立以來兌黃金已經貶值了98.9%,平均每年貶值2%。

而在上個世紀30年代,英鎊和美元先後脫離了金本位,之後貨幣貶值進一步加劇。從1930年代至今,英鎊兌黃金平均每年貶值6.7%,美元兌黃金的年均貶值幅度也達到4.9%。

而美元和英鎊已經屬於相對最爲保值的貨幣,其他有很多貨幣因爲貶值太多,早已消失在歷史的長河。

例如歐元的前身是著名的德國馬克,就曾經歷過多次大幅貶值而被消滅。在1914年到1923年之間,德國發行的是紙馬克,後來由於通貨膨脹太嚴重,德國政府用帝國馬克取代了紙馬克,1帝國馬克等於1萬億紙馬克。

而在二戰結束之後,德國由於戰敗,貨幣大幅貶值,當時的西德在1948年又一次啓動了貨幣改革,用德國馬克替代帝國馬克,兌換標準爲每100個帝國馬克兌換6.5個德國馬克,之後一直沿用到1999年。

以美元對德國馬克的匯率來測算,從1914年到1999年,美元對馬克升值了5萬億倍,相當於德國馬克兌美元每年貶值了30%。再考慮到美元對黃金的貶值,德國馬克對黃金貶值的幅度還要更多。

危機加劇貶值。

縱觀紙幣貶值的歷史,多數貶值都發生在危機時期。

最爲典型的就是德國,其匯率的兩次大幅貶值都與戰爭有關。第一次大幅貶值是因爲一戰的戰敗,導致鉅額賠款、物價飛漲。第二次大幅貶值是因爲二戰戰敗,幣值再度縮水。

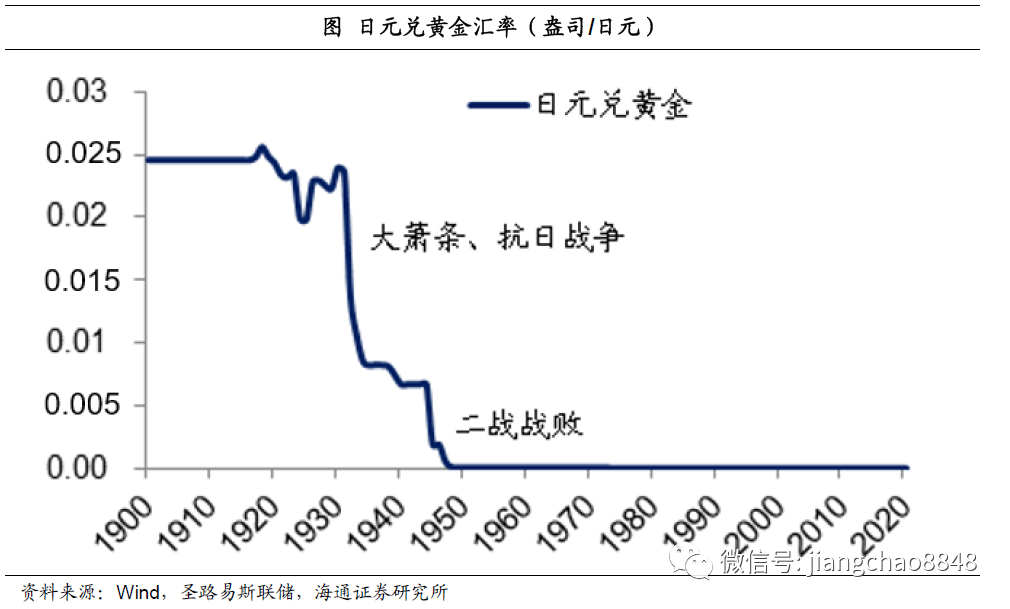

日本與德國的情況非常類似。其第二次大幅貶值是因爲二戰戰敗,從1944年到1949年,日元對美元匯率貶值了99%。而第一次大幅貶值則始於1931年,這一方面是受到當時席捲全球的大蕭條影響,另一方面也與戰爭有關,日本在1931年發動了侵華戰爭,從此陷入了中國抗日戰爭的汪洋大海。

而在英鎊的歷史上,三次主要的貶值也都與當時的危機有關。第一次是在1930年代初期,受全球大蕭條的衝擊,英鎊宣佈脫離金本位,出現了大幅貶值。第二次也是受二戰影響,雖然英國是戰勝國,但是因爲戰爭舉借了大筆的債務,使得英鎊在二戰前後大幅貶值。第三次大幅貶值則發生在1970年代的滯脹時期。

作爲當前全球貨幣霸主的美元,其在誕生之後也發生過三次大幅度的貶值,第一次是在1861-65年的內戰時期,第二次發生在1930年代的大蕭條之後,第三次同樣發生在1970年的滯脹時期。

由此可見,戰爭和危機往往是導致貨幣貶值的重要原因。而當前的新冠疫情對於全球各國就是一次巨大的危機,全球經濟下滑疊加各國政府的舉債印鈔,其實都是在大幅降低貨幣的價值。

4.天然貨幣、黃金保值

黃金貨幣屬性。

與各種紙幣相比,黃金作爲貨幣的歷史更爲悠久。金本位制度最早誕生在1717年的英國,而在1816年英國頒佈《金本位法》之後,黃金正式成爲英國貨幣的基礎,並伴隨着英國的霸權成爲了全球貨幣。

在第二次世界大戰之後,美元接棒英鎊成爲全球的主導貨幣,而接棒的過程最初也是把美元和黃金掛鉤,美國宣佈35美元可以兌換1盎司黃金。但是到了1971年,美國宣佈廢除黃金和美元的兌換關係,從此以後全球貨幣體系進入紙幣美元時代,而黃金的貨幣地位被美元所取代。

但其實黃金的貨幣地位依然存在,並沒有被美元完全替代,一個重要的標誌就是黃金依然是全球央行最爲重要的儲備資產之一。

截止2019年,全球央行擁有的黃金儲備達到3.47萬噸,以當前市場價摺合約2萬億美元。而根據IMF的數據,截止2019年,其成員國擁有外匯儲備的總額爲11.8萬億美元,這意味着黃金佔據了全球儲備資產的13%。

也就是說,黃金依然是各國央行發行紙幣的重要背書,這意味着黃金仍具備貨幣屬性,可以看做是貨幣背後的貨幣。

稀缺所以保值。

而黃金保值的重要原因在於供應有限,與各種紙幣相比,其產量增長有限,無法被大規模的印刷。

根據美國地質調查局的數據,1966年時全球黃金總存量爲7.6萬噸,到2019年上升至19萬噸左右,平均每年增長1.7%。同樣是根據美國地質調查局的數據,2019年全球金礦產量爲3300噸,比前一年的總存量增長大約1.7%。

相比之下,從1966年到2019年,美國的廣義貨幣M2從4700億美元增長至14.8萬億美元,增長了30倍,平均每年增長6.7%。

而目前爲了應對疫情,全球央行開啓了史無前例的寬鬆模式,各國廣義貨幣增速紛紛創出歷史新高,這意味着貨幣再次超發,而黃金保值的價值也再度出現。

5.零負利率、利好黃金

零負利率蔓延。

由於各種付息資產的存在,所謂的“現金爲王”並不是持有紙幣,而是持有生息的現金類資產。例如在中國,可以把貨幣基金視爲現金類資產,目前最有代表性的貨幣基金是餘額寶,其最新的7天年化收益率仍在1.6%左右。

而投資黃金有一個重要缺陷,在於黃金沒有利息,相當於是一個零利率的資產。

由於黃金沒有利息,因此可以把利率看作是持有黃金所損失的機會成本。從全球來看,最有代表性的利率是美國聯邦基金利率,可以把它視爲全球的基準利率。而目前這一利率水平已經歸零,處於歷史的最低位,這意味着黃金的機會成本同樣已經歸零。

在歐元區和日本等經濟體,甚至出現了負利率,而持有黃金至少沒有利率的損失,這意味着在這些經濟體中,黃金的價值還要更高。

黃金能抗通脹。

雖然持有黃金沒有利息,但是黃金會漲價,可以對抗通脹和貨幣貶值,因而在考慮到黃金的升值之後,持有黃金的價值遠高於持有現金類資產。

1931年,英國宣佈放棄金本位,之後黃金對英鎊的年均漲幅爲6.7%,而同期英國的年均通脹率爲5%,短期國債利率均值爲4.7%。也就是說,黃金跑贏了通脹,而持有現金類資產跑輸了通脹。

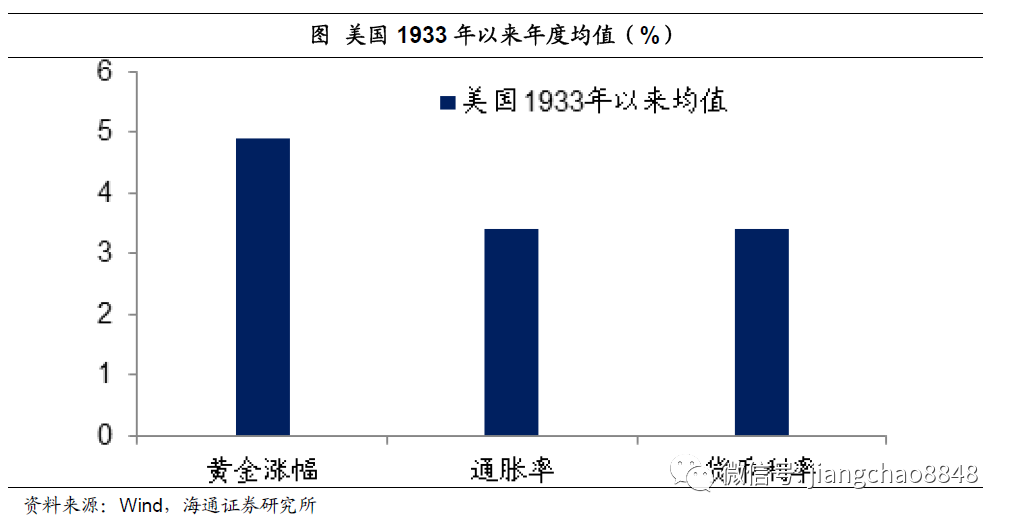

1933年,美國首次放棄金本位,此後黃金對美元的年均漲幅爲4.9%,同期美國的年均通脹率爲3.4%,短期國債利率均值也爲3.4%。因而在美國黃金同樣跑贏了通脹,而現金類資產回報率僅與通脹率持平。

總結來說,歷史數據顯示,紙幣對黃金在持續貶值,哪怕最爲堅挺的美元也不例外,尤其是在危機時期。而新冠肺炎疫情對於全球而言又是一次重大的危機,爲了應對危機,全球央行開啓了史無前例的放水模式,帶來了大面積的貨幣超發與貶值。在這樣的背景下,無法印刷的黃金應是資產保值的重要選擇。