豐巢誓爭五毛錢 貴族順豐的背水一戰

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/大風

來源/鋅財經(ID:xincaijing)

豐巢被聲討半月之後,還是認慫了。

被相關監管部門相約喝茶之後,豐巢於昨日又發佈了《關於用戶服務調整的說明》。然而,在道歉和給出新方案的同時,也再次強調“這個錢,我還是要收的”。

豐巢誓將“5毛錢收到底”的背後,實則是順豐和其他快遞公司的暗戰。

在外界看來,豐巢一直被視爲順豐的嫡系,但近些年豐巢和順豐的關係頗爲微妙。

回顧近5年的財報,豐巢一直處於長期的虧損。早兩年,老子順豐財報還好看的時候,對這個還在賠錢的“兒子”也就默認接受了。

作爲豐巢主要輸血者的順豐和王衛,從財報上來看,已經沒了早兩年的光彩。因此,看着已經拿下快遞櫃老大地位的豐巢,卻遲遲不能變現,也不免讓順豐和王衛有點捉急。

而在另一邊,老對手通達系卻盤穩佔據包裹數量大頭電商件基礎上,穩紮穩打,與其抗衡。同時,京東、拼多多系的衆郵、JT也爲這個戰場添了些許變數。

現在的順豐,已是處於四面楚歌的尷尬境地。

被拋棄的“親兒子”

實際上,早在2017年8月開始,順豐將“豐巢”剔出財報。

當時,順豐以9.52億元將豐巢15.86%股權轉至王衛名下的深圳明德控股的全資子公司瑋榮。其目的在於不想再讓豐巢繼續拖累原本就不好看的順豐財報。此後,明德控股後又受讓通達系所持股權,持股豐巢超過50%。

豐巢最新的股權結構(部分),數據來源天眼查

豐巢的主要收入來自智能快遞櫃收寄件和廣告,還有少量收入來自快遞櫃輔助及延伸業務、快遞櫃銷售、電商等。

在寄件業務上,順豐拿下了以企業爲主的高端寄件市場,而通達系又包攬了電商行業的寄件業務。對豐巢來說,順豐大部分快遞員會上門取價,從“爸爸”順豐身上賺錢或者搶奪市場,顯然沒有意義。

它的戰略意義在於通過最後100米的控制,來搶奪部分“順豐外”快遞公司的個人寄件業務。

財報顯示,這一類型收入,順豐這兩年分別爲豐巢貢獻0.67億、1.3億收入,佔比不超過豐巢寄件收入的15%。其他多來自通達系快遞公司。

2018年、2019年,該項收入分別爲7.63億、12.81億,佔總收入比分別爲76%、79%。

但近幾年,電商退換貨業務基本被運費險合作的“通達系”快遞覆蓋。對這部分用戶來說,完全沒有必要捨棄更方便的服務,跑去樓下的櫃子裏寄件。

圖源網絡

所以,寄件收入在未來增量並不樂觀。

於現在的豐巢來說,合併了行業第二的速遞易,穩居市場第一,成爲行業壟斷者,但爲了變現止損,完成IPO,也只能在取件端頂着罵名向用戶收取這“5毛錢”。

快遞市場在幾年的競爭之下,基本已經形成通達系和順豐兩強相爭的格局。並且,快遞市場也已經進入存量時代。豐巢的這5毛錢,也正是順豐家道中落的無奈。

順豐的家道中落

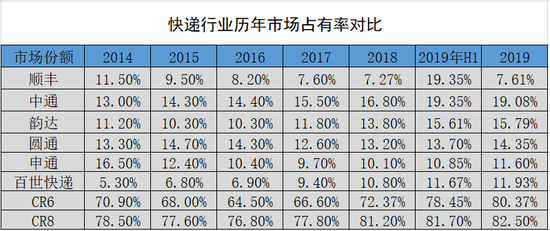

順豐有過高光時刻。2012年前後,順豐曾是一度最接近阿里、騰訊的企業。據國家郵政局統計的數據顯示,2010年,順豐的市場佔有率一度達到18.8%。

但隨着電商產業的不斷擴大、體系的不斷成熟,三通一達總體呈現了後來居上的態勢,在市場佔有率上,遠遠地超過了順豐。在過去的兩年裏,據國家郵政局的數據顯示,順豐的市佔率僅爲7.6%,但三通一達都維持在了10%以上,中通在去年的市場佔有率更是達到19.1%。

圖源網絡

同時,順豐的負債率正在一路攀升。據其公佈的財報來看,順豐2019年負債合計爲500.4億元,相比2018年的347億元,上漲30.7%。2019年其資產負債率爲54.08%,相比2018年的48.35%上升5.73個百分點。

對家道中落的順豐來說,在不得不一步步剝離豐巢這個不賺錢的親兒子的同時,又在尋找“第二曲線”。

焦急的順豐,也難免有病急亂投醫之嫌。

一週前,順豐上線企業團餐業務,在順豐同城悄然上線“豐食”。

在順豐的如意算盤裏,或許也自知自己也無法撼動外賣市場美團、餓了麼雙雄爭霸的格局。因此,順豐只送“更高端”的企業團餐,打出了差異化的招牌——相對低頻、高客單,和快遞業務的打法如出一轍。

豐食小程序界面

但和快遞市場不一樣的是,美團、餓了麼也早已盯上了團餐業務。疫情期間,美團聯合中關村管委會發起了“放心工作餐直供”活動,共有50多家頭部餐飲企業300家門店參與進來;餓了麼也在全國13個城市聯合6000家餐飲企業發起“企業團餐安心送”服務。

順豐想法固然美好,但要以己之短搏人之長,卻依然是一件比較困難的事。

事實上,順豐也一直在嘗試“破圈”。

2009年7月,順豐推出電商業務“順豐E商圈”;2012年,“順豐優選”上線;2014年5月,又在全國上線線下門店“嘿客”。

其中,在“嘿客”業務上,順豐燒了大量的錢,短短4個月內在全國鋪滿了2000多家門店,最終敗走麥城,以改名“順豐家”草草收場。根據可考數據,2013年-2015年,順豐在相關業務的試水虧損達到了16億元,以至於在上市前夕,不得不剝離相關業務。

去年,順豐推出微小件、特惠電商件。這旨在挖取通達系的市場份額。但有一說一,以順豐的服務質量去送低客單價的件,顯然是不經濟的。

家道中落的順豐,試圖尋找的第二曲線,似乎連起點都沒有看到。

通達上翻

和順豐相似的是,通達系也在去年不斷地窺探高端寄件市場。

6月,中通率先推出“星聯時效件”,保證時效、高辨識度、高品質服務、時效監控與全鏈路跟蹤等特點,享有全網最高優先級;

7月,圓通上線“全球閃送”,以“一對一”的方式服務國際急件市場;

10月,韻達推出“韻達特快”,以“時效、品質、體驗”爲服務要求,進軍高端市場。

但和順豐相比,通達系試探高端局的步伐要顯得從容些。其根本原因在於,在市場佔有率上,通達系佔據了大半以上的市場份額,完全可以以“穩重求進”的姿態調整佈局。

2019年,國內快遞市場CR6接近80%,今年第一季度,CR8達到85.9%,加之通達系每家市場份額均超過10%的佔有率,快遞行業的集中度已經非常高。

由於和頭部電商的緊密結合,以及較低的價格體系,通達系佔穩了電商件的大頭。目前,民營企業已經佔據國內市場90%的市場份額,在行業中具有絕對的優勢。

伴隨着電商體系的成熟,是通達系在過去幾年裏的迅速成長和擴張。

快遞行業歷年市場佔有率對比 鋅財經制圖

同樣是在試圖新領域的增長點,但和順豐相比,通達系顯然並沒有那麼心急。

存量格局

快遞企業格局兩派相爭的背後,則意味國內快遞包裹寄件增速趨於平緩,快遞產業已經進入存量時代。

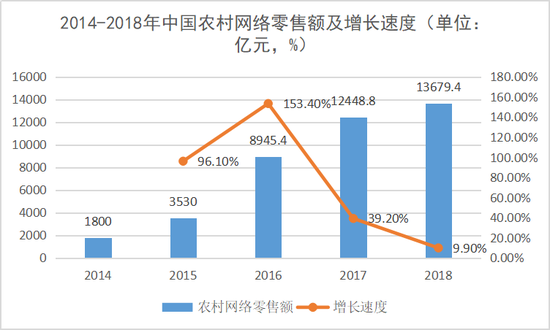

與快遞產業息息相關的電商體系基本已經構建完成,很難有大規模的增量市場出現。根據商務部的數據顯示,從2016年開始,農村市場網絡零售額及增長速度迅速下滑。也就是說,所謂“下沉市場”的電商網絡已經搭建完成。

2014-2018年中國農村網絡零售額及增長速度 數據來源商務部前瞻產業研究院 鋅財經制圖

對順豐抑或通達系來說,任何一方想要改變現在的格局,都不是一件容易的事。

在經營模式上,順豐從一開始就把自己限制了“高端貴族”的牢籠裏。不做加盟、不做代理商,只做直營的優質服務模式,的確在早期吸引了大批的高端客戶羣體。但是,令順豐沒有想到的是,電商產業飛速發展,順豐卻一直難以真正的入局。

由於只做直營店模式,即便是刨去人工、管理等綜合成本不說,在網點的普及上就根本無法和通達相抗衡。並且,在一二線城市往下的市場,價格因素也是影響用戶選擇品牌的重要因素。

王衛或許自己也沒想到,順豐現在只能在一二線市場的高級城堡裏生存。

但同樣的,對通達系來說,在短時間內也無法衝入高端局。在市場上,用戶、企業對快遞企業的認知和預期已經根深。於大部分用戶而言,在重要物件的配送上,也不會因爲幾塊錢的差價把東西交由通達系。

另外,還有新的“攪局者”進入這個存量市場:京東參照通達系的加盟制模式打造的衆郵快遞開始在各地起網;與拼多多有着千絲萬縷聯繫的JT速遞開始接入拼多多。

豐巢揹負罵名的背後,實則是存量時代下,快遞行業巨頭相爭的現象。相比之下,四處“進擊”的順豐,處境更爲的尷尬。