公开发行短期公司债券新规点评:哪些主体可发短期公司债?

原标题:哪些主体可发短期公司债?——公开发行短期公司债券新规点评

来源:岳读债市

事件:2020年5月21日,上海证券交易所和深圳证券交易所同期发布《关于开展公开发行短期公司债券试点有关事项的通知》(上证发〔2020〕40号 、深证上〔2020〕429号 ,以下简称《通知》),我们对此点评如下:

交易所放开短期公司债的背景。此次《通知》开展公开发行短期公司债券试点与《新证券法》一脉相承,并从条款上对发行短期公司债券的主体做出了要求。

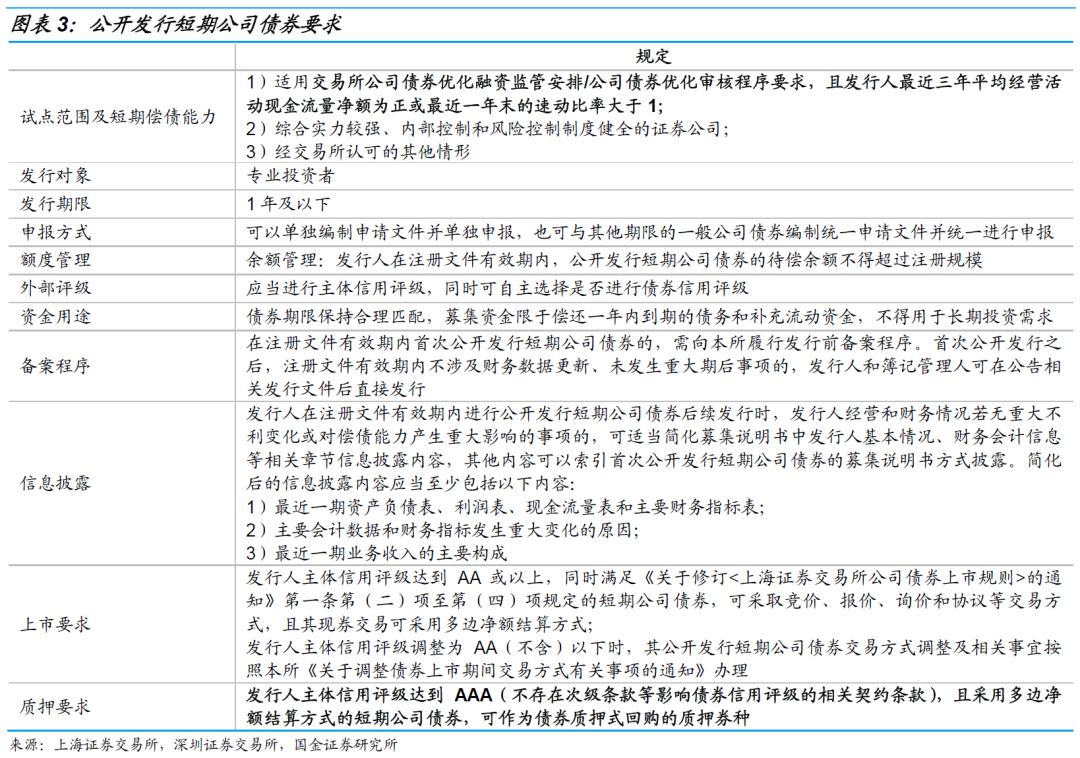

公开发行短期公司债券有什么要求?《通知》从发行人短期偿债能力、发行对象、发行期限、申报方式、额度管理、外部评级、资金用途、备案程序、信息披露、上市交易、质押要求等方面对发行交易所短债提出了要求,其中要求限制较高的一点为试点范围“需适用交易所公司债券优化融资监管安排/公司债券优化审核程序要求,且发行人最近三年平均经营活动现金流量净额为正或最近一年末的速动比率大于1。”

交易商协会短融发行条件更为宽松。目前交易商协会的短期融资券已经相对成熟且发行要求相对较为简单,根据《非金融企业债务融资工具公开发行注册工作规程(2020版)》,交易商协会将债务融资工具注册发行企业分为第一类、第二类、第三类、第四类企业,其中,第一类和第二类为成熟层企业,第三类和第四类为基础层企业,交易商协会对发行短期融资券的主体并无更多要求,超短期融资发行主体需满足五个标准。

放开发行短期公司债券有什么市场影响?

1)试点主体有限,形式意义更大。《通知》放开发行短期公司债券拓宽了企业融资渠道,但更多为形式上的意义。交易所对公开发行短期公司债试点主体的要求相较于交易商协会对发行短融及超短融的主体要求要苛刻许多,短期内,企业发行公开短期债券仍会以短期融资券、超短期融资券为主;

2)哪些主体可以公开发行短期公司债?根据《上海证券交易所公司债券预审核指南(五)——优化融资监管》中的要求,筛选出符合要求的主体,相关主体行业主要为制造业,电力、热力、燃气及水生产和供应业,采矿业,综合等行业,现金流及短期偿债能力偏弱,对经营性现金流及速动比例进一步筛选后,符合条件的非金融企业有99家,部分适用公司债券优化融资监管安排的主体,但由于无公开财务数据,无法进行判断;

3)未来或会放开试点主体,更有益于低资质主体及房地产企业。非银资金投资AA评级主体债券时,多会受限于公开债的要求,而前期交易所公开债期限偏长,相对限制了非银资金对低资质的主体的投资,若未来进一步放开公开发行短期公司债主体,则会为AA评级主体发行债券提供部分非银资金,另外,房企发行信用债以公司债为主,若未来房企可以公开发行短期公司债,则会为房企带来短期资金增量。

风险提示:1)监管政策实施力度不及预期;2)“适用公司债券优化融资监管安排”主体筛选与交易所认定有偏差。

事件:2020年5月21日,上海证券交易所和深圳证券交易所同期发布《关于开展公开发行短期公司债券试点有关事项的通知》(上证发〔2020〕40号[1]、深证上〔2020〕429号[2],以下简称《通知》),我们对此点评如下:

一、交易所放开短期公司债的背景

2019年12月28日,第十三届全国人大常委会第十五次会议审议通过了修订后的《中华人民共和国证券法》[3](以下简称《新证券法》),已于2020年3月1日起施行,删除了“公司申请公司债券上市交易,应符合公司债券的期限为一年以上”的相关规定。

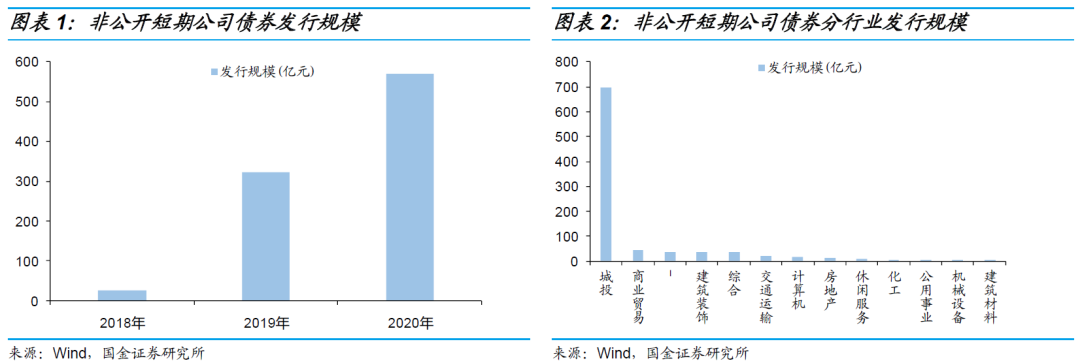

在此之前,2014年,沪深交易所发布《证券公司短期公司债券业务试点办法》[4],允许有资质认可的证券公司和中国证券金融股份有限公司发行短期公司债券,发行主体一般特定为证券公司,2018年,《上海证券交易所公司债券预审核指南(一)——申请文件及编制》文件中放开非公开发行短期公司债券融资主体,允许符合条件的发行主体在交易所非公开发行短期公司债券并申请挂牌转让,至今,非金融企业非公开发行短期公司债券共912.46亿元,发行主体主要为城投平台,《新证券法》实行之后,2020年3月,光明食品(集团)有限公司、深圳市地铁集团有限公司、浙江省国有资本运营有限公司先后发行了期限在1年期及以内的债券“20光明S1”、“20深铁G3”、“20浙资S1”,其中,“20深铁G3”为绿色短期公司债券。

此次《通知》开展公开发行短期公司债券试点与《新证券法》一脉相承,并从条款上对发行短期公司债券的主体做出了要求。

二、公开发行短期公司债券有什么要求?

《通知》从发行人短期偿债能力、发行对象、发行期限、申报方式、额度管理、外部评级、资金用途、备案程序、信息披露、上市交易、质押要求等方面对发行交易所短债提出了要求。

交易所对于非金融企业公开发行短期公司债券的要求中,限制较高的一点为试点范围需适用交易所公司债券优化融资监管安排/公司债券优化审核程序要求。根据《上海证券交易所公司债券预审核指南(五)——优化融资监管》,市场认可度高、行业地位显著、经营财务状况稳健且已在债券市场多次开展债券融资的公司,面向合格投资者公开发行或非公开发行公司债券,可以按照优化融资监管开展公司债券项目申报、预审核或挂牌条件确认、发行等,适用优化融资监管的发行人应当同时符合下列基础范围所列标准:

1)有定期或连续的主体评级记录,最新境内主体评级为AAA级;

2)最近36个月内累计公开发行债券或债务融资工具不少于3期,发行规模不少于100亿元;

3)最近两个会计年度未发生连续亏损;

4)最近24个月内各类债券或者其他债务无违约或者延迟支付本息的事实,控股股东、控股子公司各类债券及债务融资工具无违约或者延迟支付本息的事实;

5)最近12个月内未被相关主管部门采取限制直接债务融资业务等行政处罚;最近12个月内未因违反公司债券相关规定被证券交易所等自律组织采取纪律处分;

6)最近三年内财务报表未被注册会计师出具否定意见或者无法表示意见的审计报告,如被注册会计师出具保留意见的审计报告,保留意见所涉及事项的重大影响已经消除;

7)生产经营符合国家产业政策和宏观调控政策;

8)本所根据投资者保护需要确定的其他标准。

除此之外,还应当符合下列优选条件之一:

1)发行人市场认可度高、行业地位显著、经营财务状况稳健;

2)发行人是纳入上证50指数范围的上市公司或符合基础范围的其他上市公司;

3)本所认可的其他公司,包括在债券市场可采取储架发行或者类似制度安排的发行人、本所根据国家政策导向和市场发展需要认可的其他发行人。

发行人符合基础范围和优选条件的,其控股股东可以适用优化融资监管安排。

整体来看,交易所公司债券优化融资监管的标准较为严苛,可以判断符合公开发行短期公司债券的发行人数量相对有限。

[5] 1)发行人为上市公司的,原则上应按照上市公司所属中国证监会行业分类结果作为行业归属。发行人为非上市公司或境外上市公司的,应参照《上市公司行业分类指引(2012年修订)》确认行业归属。

2)以上指标均按照企业最近一年经审计的财务数据进行计算,“”表示该行业不适用。其中,总资产报酬率(%)=EBIT/总资产平均余额×100%;EBIT(息税前盈余)=利润总额+费用化利息支出。

3)最近36个用内累计公开发行债券或债务融资工具不少于3期,发行规模不少于500亿元的公司电可不受资产负债率、总资产报酬率、最近两个会计年度是否发生连续亏损等指标限制。

4)交易所根据市场发展及投资者保护的需要、适时调整适用优化融资监管的发行人分行业经营财务指标。

三、交易商协会短融发行条件更为宽松

目前交易商协会的短期融资券已经相对成熟且发行要求相对较为简单,根据《非金融企业债务融资工具公开发行注册工作规程(2020版)》[6],交易商协会将债务融资工具注册发行企业分为第一类、第二类、第三类、第四类企业,其中,第一类和第二类为成熟层企业,第三类和第四类为基础层企业。

交易商协会对发行短期融资券的主体并无更多要求,对于发行超短期融资券的主体,根据2014年交易商协会发布的《关于进一步完善债务融资工具注册发行有关工作的通知》,SCP发行主体需满足五个标准:

1)发行SCP的主体需提供付费模式不同的双评级,任一评级机构出具AA级主体评级,发行人即可注册发行SCP;

2)发行人近三年内需公开发行债务融资工具累计达3次或公开发行债务融资工具累计达50亿元;

3)发行人需根据自身经营规模和周期特点,合理测算短期资金缺口,确定募集资金规模,合理匹配用款期限,满足“实需原则”,不得“发短用长”;

4)公司治理完善,业务运营合规,信息披露规范,不存在重大违法、违规行为;

5)市场认可度高,发行债券具有较好的二级市场流动。

整体来看,交易商协会对发行短融及超短融主体的要求相对要宽松许多。

四、放开发行短期公司债券有什么市场影响?

1)试点主体有限,形式意义更大

交易所对申请公开发行短期公司债券的非金融企业试点要求“适用公司债券优化融资监管安排,且发行人最近三年平均经营活动现金流量净额为正或最近一年末的速动比率大于1”一点将试点范围限制在优质企业及行业龙头,受益主体范围相对有限。

对比短融发行条件,交易所对公开发行短期公司债试点主体的要求相较于交易商协会对发行短融及超短融的主体要求要苛刻许多,短期内,企业发行公开短期债券仍会以短期融资券、超短期融资券为主。《通知》放开发行短期公司债券拓宽了企业融资渠道,但更多为形式上的意义。

2)哪些主体可以公开发行短期公司债?

非金融企业申请公开发行短期公司债券主要受限于“适用公司债券优化融资监管安排,且发行人最近三年平均经营活动现金流量净额为正或最近一年末的速动比率大于1”的要求,其中“适用公司债券优化融资监管安排”的要求较高,由于相关名单并未公开,根据《上海证券交易所公司债券预审核指南(五)——优化融资监管》中的要求,筛选出符合要求的主体,相关主体行业主要为制造业,电力、热力、燃气及水生产和供应业,采矿业,综合等行业,现金流或短期偿债能力偏弱,对经营性现金流及速动比例进行筛选后,符合条件的非金融企业仅有99家,部分适用公司债券优化融资监管安排的主体,但由于无公开财务数据,无法进行判断,附表中列出符合要求的发行主体。

3)未来或会放开试点主体,更有益于低资质主体及房地产企业

虽然目前《通知》规定的公开发行短期公司债券的试点主体相对有限,但也提到将“根据试点开展情况,适时调整公开发行短期公司债券的试点范围”,未来大概率会继续放开发行短期公司债券主体,更有益于低资质主体及房企。

由于非银资金投资AA评级主体债券时,多会受限于公开债的要求,而前期交易所公开债期限偏长,相对限制了非银资金对低资质的主体的投资,若未来进一步放开公开发行短期公司债主体,则会为AA评级主体发行债券提供部分非银资金。

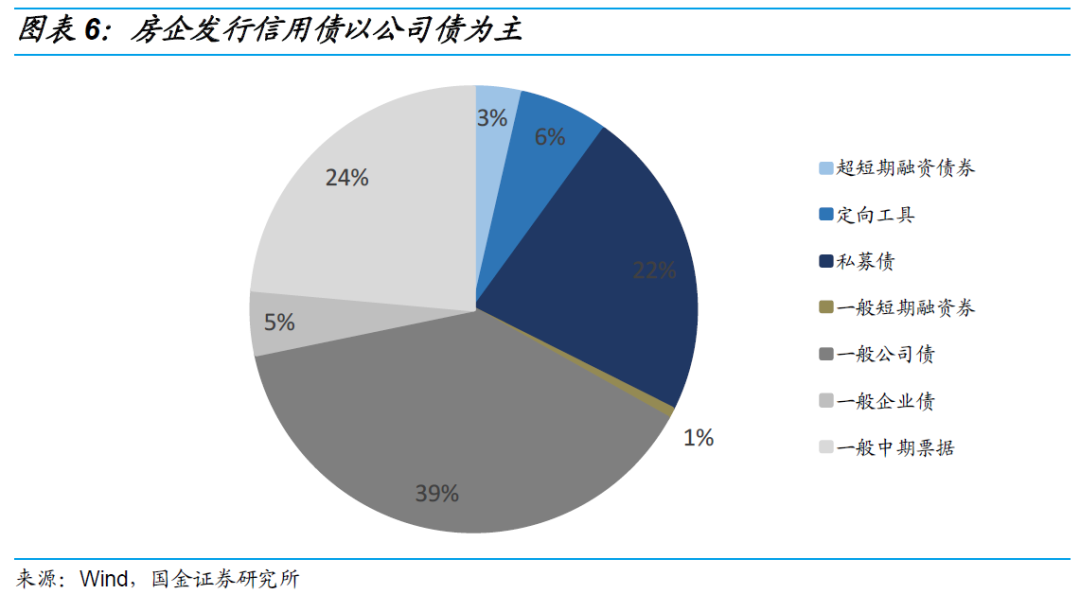

在房企发行短融的规定上,2014年9月银行间协会发布的《非金融企业债务融资工具注册发行规则》,该规定允许A股上市的房地产企业进入银行间市场发债融资,并鼓励房企发行中票,2015年,交易商协会拟有序推进国资委下属16家以房地产为主业的央企集团或其下属房地产企业注册中期票据,有序推动省级政府(包括直辖市)、省会城市、副省级城市及计划单列市的地方政府所属的房地产企业注册中期票据;房企发行公司债的要求则相对宽泛,2015年证监会发布《公司债券发行与交易管理办法》扩大发行主体范围,2016年10月底,交易所发布《关于试行房地产、产能过剩行业公司债券分类监管的函》要求将房企分三类监管,房地产企业的公司债券募集资金不得用于购置土地,两相对比,房企在债券市场融资更偏好于公司债,目前一般公司债存量规模占比39%,若未来房企可以公开发行短期公司债,则会为房企带来短期资金增量。

五、 风险提示

1)监管政策实施力度不及预期;

2)“适用公司债券优化融资监管安排”主体筛选与交易所认定有偏差。

附表