美債收益率在“報警” 美聯儲或只剩一個招數

今年以來,美債市場一直十分火熱。

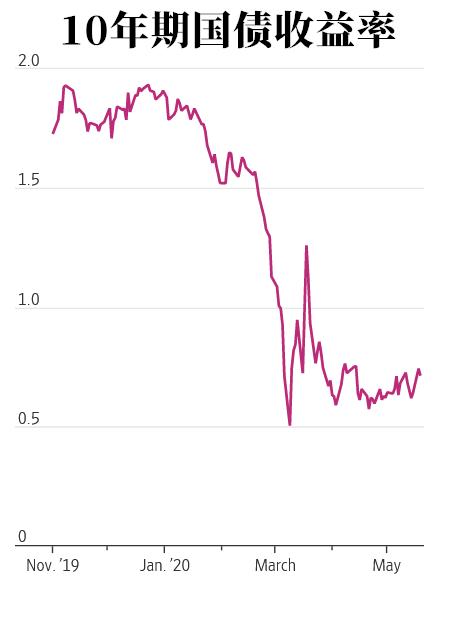

在過去的一個半月內,美國十年期國債的基準收益率在0.6個百分點附近徘徊,略高於3月份0.5%的歷史低點。

當然,好消息總是能刺激國債收益率上漲的。此前製藥企業賽升集團宣佈他們研發出了一種實驗性新冠疫苗,這一消息一度將10年期國債收益率推高,並在週一創下了近期的新高。

但是在那之後,收益率再一次下滑,目前僅爲年內最低點的一半。

週三,美國在逾30年來首次發行的20年期美國國債,受到了投資者的熱捧。這導致10年期國債的需求被削弱,收益率收盤時回升至0.679%。然而週四美國10年期收益率恢復下跌。

爲什麼美國國債被追捧?有三大原因

那麼,是什麼原因導致國債收益率一直處於低水平呢?

一般情況下,造成長期國債收益率低迷的因素有三個。

其一,投資者對於聯邦基金基準利率的預測——市場對美國降息預期飆升,若聯邦基金利率進一步下調,債券價格將會增加。

另一個是風險溢價,即在經濟增長或者通脹上升的情況下,投資者要求補償短期利率可能升高的機會成本。

最後,投資者認爲國債的收益是穩定的,是一個有效的避險資產。

北方信託資產管理公司的固定收入主管Colin Robertson表示:

“目前國債的收益率依然低迷。這意味着在全球範圍內,投資者對於高質量債券的收益率的需求依然很高。”

債市傳遞出一個壞信號

美債需求火爆,在很多分析師看來,是一個不尋常的現象。

外媒報道指出,美國國債的收益率一直處於低位的情況預示着,經濟復甦將會變得十分困難,並且經濟刺激政策還可能會持續好幾年。

這是因爲,10年期美國國債收益率是美國經濟各種利率的重要基準,美國國債收益率出於極低水平,推動Costco Wholesale Co. 、蘋果公司和高樂氏等公司的債券發行呈爆炸式增長。

根據標普旗下的研究部門LCD的說法,上個月,開市多公司以1.619%的收益率賣出了10年期企業債券。其他以低於2%的利率發售10年期債券的公司還包括蘋果、高樂氏和IBM。非金融公司繼四月售出了創紀錄的2310億美元的債券之後,截至週二,它們在本月一共發行了1500億美元的投資級債券。

此前因疫情,高信用評級的公司收入銳減,爲了增加收入,這些公司開始向投資者大量發債,從而導致債券市場上的新債在源源不斷地出現,這將加劇債券市場動盪。

美聯儲有什麼招數應對?

那麼如何扭轉這種局面呢?

有人很快想到一直被熱議的措施——收益率曲線控制。如果美聯儲採用了收益率曲線控制的策略,那麼國債收益率會變得更穩定。

作爲量化寬鬆的同類工具,收益率曲線控制工具允許美聯儲在特定時期內無限制地購買債券,以保證收益率符合目標。

日本央行已經採取收益率曲線控制方法很多年了,以此保證日本10年期國債收益率維持在0%(日本基準利率爲負值)。三月,澳聯儲表示,他們將會把三年期國債收益率設定在0.25%。

美聯儲官員的態度也是怎麼樣的呢?

美聯儲主席鮑威爾去年秋天表示,爲了對抗下一次經濟衰退,短期收益曲線控制是值得嘗試的。週四凌晨公佈的美聯儲會議紀要顯示,部分官員對“短期內對短中期國債的收益率進行控制”的可能性進行了討論。

但是,如今這一做法的爭議依然較大,有人表示,債券購買可能會進一步壓低美國長期國債的收益率。因此,美聯儲是否會採用收益率曲線控制的手段仍然是不確定的。