虧損股價卻大漲,新業務初見成效,美團"無邊界"成了嗎?

摘要:佣金一直是美團餐飲外賣業務營收中的大頭。第一季度,美團餐飲外賣業務的佣金收入爲85.6億元,同比減少13.7%。

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/關渡 青松

來源:連線Insight(ID:lxinsight)

美團缺乏生態、沒有邊界,類似這樣的聲音,在近幾年頻繁出現。

以團購業務起家的美團,在經歷過2011年殘酷的“千團大戰”後,開始以更加激進的姿態攻城略地。

當前,美團的業務已經覆蓋了餐飲外賣、到店酒旅,以及包含共享單車服務、網約車服務、B2B食品供應鏈服務、食雜零售等在內的新業務,成爲一個超級App。

面對着這樣一個超級生活服務平臺,美團創始人王興依然有所焦慮。

規模夠大、面積夠廣、流量夠多,但在衆多的業務領域裏,美團卻始終沒有找到可靠的現金牛業務,成立十年,美團大多都在以虧損換增長。

直到2019年,美團點評才實現了首次全年盈利。其3月30日發佈的2019年第四季度和全年財報顯示,2019年全年,美團收入達到975億元,同比增長49.5%,經調整後淨利潤達到47億元。

但進入2020年,疫情黑天鵝之下,美團再度出現虧損。

昨日晚間,美團點評對外公佈了2020年第一季度業績報告。財報顯示,美團一季度營收167.54億元,同比減少12.6%,環比減少41%,可以說是創下收入跌幅新紀錄。

利潤方面,本季度美團淨虧損15.8億元,經調整後淨虧損爲2.163億元,這是2019年二、三、四季度連續盈利後,再次虧損。

美團的現金流狀況也遭遇挑戰。財報指出,美團經營現金流從2019年第四季度的31億元降至第一季度的-50億元。

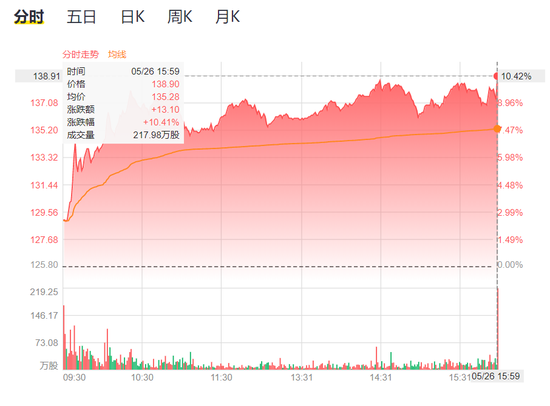

儘管業績下滑,但財報發出後,美團的股價應聲上漲。

截至今日港股收盤,美團點評股價漲幅擴大至10.41%,市值8093.34億港元,約合1043.95億美元,成爲繼騰訊、阿里巴巴之後,國內第三家市值邁過千億美元門檻的互聯網公司。

美團股價走勢,圖源老虎證券

值得注意的是,3月30日發佈2019年全年財報之後,美團市值還維持在5500億港元左右,剛剛邁過700億美元大關,短短兩個月後,美團市值就上漲了近300億美元。

更早一些,在2015年初完成7億美元D輪融資之後,美團估值僅僅爲70億美元,5年時間,美團市值翻了近14倍。

跨過千億美元門檻,是否意味着美團模式的成功?

在財報發佈後的分析師電話會議上,美團CFO陳少暉提到,“我們企業長期的理念就是先把企業的規模做大,先只關心的是效率和規模,而不是隻是關注於短期的變現率。”

可以預見的是,美團的野心或許還沒有得到滿足,在擴大規模這件事上,美團還在進行嘗試。進入2020年以來,美團在創新業務板塊動作連連,推廣美團買菜、佈局共享充電寶等,都將它拖入了新的戰局。

在覈心業務下滑、因抽傭事件被聲討的情況下,美團面臨的局面也將更加複雜。

1

兩項核心業務下滑,外賣佣金收入大幅減少

分拆美團的業務不難發現,餐飲外賣業務長期佔據美團營收大頭,到店、酒店及旅遊業務則是美團賴以盈利的重要板塊。這兩大業務是美團的核心支柱。

從一季度財報來看,餐飲外賣業務在美團營收中的佔比爲56.8%。而在2019年全年財報中,到店、酒店及旅遊業務實現毛利197.46億元,爲美團貢獻了61.1%的毛利,是美團能實現全年盈利的關鍵業務。

但疫情影響下,美團這兩項極度依賴線下的業務,在一季度受損較爲嚴重。

財報顯示,第一季度,美團餐飲外賣日均交易筆數同比減少18.2%至1510萬筆,交易金額爲715億元,同比減少5.4%,營收94.9億元,同比減少11.4%,錄得經營虧損7090萬元。

佣金一直是美團餐飲外賣業務營收中的大頭。

第一季度,美團餐飲外賣業務的佣金收入爲85.6億元,同比減少13.7%。美團表示,這主要是由於疫情期間用戶購買頻率下降、臨時佣金返還及豁免政策以及訂單組合的變化,這兩者均導致變現率下降。這一季度,美團餐飲外賣業務的變現率由2019年14.2%降至13.3%。

這與此前美團被控訴或不無關係。

據IT時報報道,美團在疫情剛開始時,規定商家支付的佣金爲每單收入的8%,在一週後,美團將佣金從8%提升到了20%,同時要求商家做優惠、承擔部分配送費等。

這引起了商家的抵制,不過最終以美團適當加大返傭比例的妥協而告終。

到店、酒店及旅遊業務的損失更重,美團這部分業務收入31億元,同比下降31.1%,經營利潤更是大幅下滑57%,利潤率從35.5%降至22%。

財報顯示,在酒旅業務方面,美團酒店間夜量本季度僅有4300萬,暴跌46%,到店酒旅佣金收入暴跌51%至12億元。作爲該項業務主要收入的在線營銷,也同比下跌8%至19億元。

“對於到店、酒店業務的話,整個行業其實在二月的時候是完全停業的。我們之所以把它稱爲到店業務,是消費者不得不到店裏才能享受到服務和購買一些產品。因爲疫情期間很多商家沒有辦法開業,所以,這一業務在整個疫情爆發期間是完全沒法開展的。”陳少暉提到。

他同時指出,美團在疫情期間主動對到店業務的一些商家採取了降低佣金費用的措施,這導致了美團在佣金收入方面產生了下滑,在線廣告營收也大幅下降。

在自身這兩大核心業務被疫情拖累之下,美團還面臨着來自巨頭的競爭。一邊是虎視眈眈的餓了麼,一邊是各大OTA頭部平臺,從外賣到酒旅,美團的日子並不好過。

從1月23日至3月1日,33天的時間裏,口碑餓了麼平臺先後四次,對部分地區的入駐商家減免租金。在“2020商家大會”上,餓了麼也宣佈,其整體佣金率將保持比其他平臺低3-5%。

這與美團因漲傭被控訴形成了鮮明對比。

圖源網絡

從雙方發佈的一季度財報來看,1-3月,餓了麼營收下降8%,低於美團餐飲外賣營收11.4%的降幅。

Analysys易觀近日發佈的《互聯網餐飲外賣市場年度分析2020》也顯示,截至3月底,美團月活用戶環比上漲17.2%,餓了麼月活用戶環比上漲18.6%。

但從日活用戶規模對比來看,截至2月底與疫情期間日活對比,美團日活上漲18.6%,餓了麼則上漲39.4%。

與此同時,截至3月底,美團外賣商家版月活人數環比上漲10.6%,餓了麼商家版月活人數環比上漲21.8%。

餓了麼強勢出擊,對美團來說不是一件好事,即便是其已經佔據了外賣市場六成的份額,但遠沒到可以掉以輕心的地步。

另一維度,在到店、酒店及旅遊業務這一方面,全行業都受到重挫的情況下,包括攜程、同城藝龍等在內的OTA平臺都加大了線上營銷的力度,紛紛在直播間裏打起了價格戰。

相對於外賣等業務,酒旅業面臨的形勢更加嚴峻。

在財報發佈後的分析師會議上,王興對全年酒店業務的復甦持保守態度。“我們預計,酒店預訂業務的體量和收入增長在第二季度將繼續爲負數,甚至在2020年全年都爲負數。”他這麼提到。

這也意味着,酒旅作爲美團的盈利支柱,在復甦週期變長、存量競爭加劇的情況下,美團接下來能否重新盈利,並不好說。

2

哪些新業務能救美團?

美團的“無邊界”策略初見成效。

在2019Q4的收入結構中,外賣業務以外的其他收入不斷擴大,相比於2017年同期增長將近13%。

美團2019年報顯示,全年新業務及其他的收入同比增長82.5%營收204.1億元,同比增長81.5%;毛利爲23.4億元,同比18年的淨虧損42.6億元,實現盈利。尤其是2019Q4,該板塊收入同比增長44.8%至61億。

美團的新業務主要包含餐飲管理系統和麪向商家的供應鏈服務、共享單車和網約車、食材零售服務(美團買菜等)三大塊。

圖源美團官方微博

其盈利能力顯著的主要原因在於,餐飲管理系統及B2B餐飲供應鏈服務的投入持續驅動供給側數字化;自營模式美團買菜大受歡迎,截至19年底已在京滬深三地設立了96個倉庫;小額貸款業務的增長明顯;共享單車和美團打車業務的營銷收縮、虧損收窄。

在2020年的疫情期間,新業務作爲美團重點推進的方向,也保持着增長態勢。

財報顯示新業務及其他營收41.68億元,同比增長4.9%;經營虧損13.64億元,去年同期虧損25.83億元,虧損同比收窄47.2%。

美團方面表示,這主要是由於美團閃購及小額貸款業務收入有所增加。

關於2020年美團是否能繼續保持盈利的問題,上海財經大學電商研究所執行所長崔麗麗對市界表示,首先要看疫情的走勢,其次要美團如何根據疫情調整內部業務的佔比,如外賣、買菜、出行等業務擴張和酒旅業務收縮等。

實際上,2020年以來,美團在新業務板塊上動作不斷,其佈局涉及美團買菜、共享充電寶等領域。

1月以來,美團買菜推廣的勢頭愈發兇猛,地推鐵軍把觸角伸向了北京等多個地區的居民點。

疫情暫停了其在地推上的推進,但外賣單量驟減,美團買菜的地位不降反升,一度成爲美團最大的流量入口。此前,在應用商店的下載頁面,在美團的圖標下方出現了一行綠色底色的“送菜到家”。APP內,“買菜”也上升至與外賣同級。

圖源生鮮榜

另一個被重點提及的新業務是美團單車。在2019年年報中,就曾以較大篇幅提到美團單車,指出其換新和升級迫在眉睫。

關於美團單車,在一季度財報電會議上,王興表示,計劃在今年內完成剩餘300萬輛舊自行車的更換,預計一半以上的替換將在第二季度完成。這可能是未來幾年的獲利業務。

另外,王興還表示計劃在第二季度推出數十萬輛電動自行車,用於初期探索。

值得注意的是,美團三次入局共享充電寶均鎩羽而歸,但近期再度重返戰場。

在三電一獸先後宣佈盈利,頭部玩家競爭格局穩固之後,美團充電寶重新殺入,其業務部門組建不足半年,就已經進入國內100多個城市運營,速度讓人心驚。

美團充電寶與商家的分成比例是五五分成,三電一獸與商家的分成則是四六,甚至三七。

不過,據36kr報道,由於其他充電寶商家有會員政策,還需要刨除一定比例的經營成本和人力成本等因素,這讓商家拿到手的實際分潤比例低於50%,平均爲35%;對比之下美團沒有會員訂單及其他成本,充電寶流水的50%就是實際收益。

曾有餐廳負責人告訴媒體,由於自己店裏用的是美團獨家的外賣服務,再用上美團充電寶就能形成一個消費閉環。

美團充電寶、pos機等,圖源美團微信公衆號

“美團可以根據他們打開的地理位置信息進行相應的推送、發放優惠券,這將會對美團APP的打開率和付費率都有很大的提升。”私域電商研究中心主任莊帥曾對媒體提到。

可以說,新業務在去年就被美團期待成爲第二曲線,而在新冠疫情的影響下,線下業務大受打擊,減輕對線下業務依賴、豐富營收結構、擴大美團的邊界,被提到更重要的位置上。

3

與商家之間關係微妙

“門店從外賣到收銀機端口都是與美團合作的,不敢不用美團充電寶。反正也不花錢,也不指望美團充電寶掙錢”,曾有商家如此告訴時代財經。

據投資界消息,美團規定只要商家和美團簽約共享充電寶,每人使用一次美團和點評的真實點擊量就會增加一次,用得越多,餐廳的排名越靠前。

對此,美團充電寶事業部曾回應稱,餐廳排名與充電寶使用完全無關,影響商家排名的主要因素包括訂單銷量、用戶評價、服務距離等。

美團對共享充電寶市場垂涎已久,而上述商家的言論中所顯示出來的“不敢拒絕”的態度,則讓人回想起前不久美團漲傭時,商家與美團間的紛爭。

2月以來,重慶、河南、廣東等多地爆發出對於美團漲傭的公開抗議,其中,廣東餐飲企業集體致函美團表示要求美團“取消獨家合作等壟斷性條款,並減免外賣服務佣金5%以上”。

這並不是美團第一次因抽傭而被輿論聲討,只不過2020年在疫情影響下,線下餐飲本就岌岌可危,再度上演漲傭的現象,被部分商家和餐飲協會認爲是“殺雞取卵”。不滿愈演愈烈。

關於近期這一爭端,美團回應稱,將適當加大返傭比例,優質餐飲商戶外賣返傭3%-6%,這一爭端才達成和解。但實際上,美團一直在提升抽傭比例,從原先的零抽傭逐步增至5%、8%,到2018年,抽傭進一步提漲至16%。

根據山東多個涉餐飲協會的公開信,美團對大型連鎖餐飲和中小型餐飲分別收取18%、23%的佣金。同時,美團平臺還規定,商家一旦同時入駐餓了麼外賣平臺,則佣金費率上浮3%—7%。

近兩年間,漲傭等舉措使美團外賣的商業變現率從2017年的12%提升至2019年的14%。但與此同時,也迎來了鋪天蓋地的責難。

按照美團方面的說法,外賣行業利潤空間低,佣金的80%收入都在給騎手發工資。

《零售老闆內參》曾有報道,美團對騎手有着十分精密的成本控制方式,即便這樣,美團在人力成本上的投入,只會增加不會減少。按照現狀,美團的費率也幾乎沒有下調空間,商家做的和平臺玩的幾乎是零和遊戲,越到後期矛盾就越突出,顯然美團需要調整商家關係。外賣漲價對美團來說並不是一件好事。

中小商家、專注價格敏感人羣的餐廳叫苦連天。所謂的用戶、騎手、商家之間的良性循環,美團還尚未實現。

Q1財報還顯示,餐飲外賣業務每筆訂單平均價值增長14.4%,其中不乏定位中高端的線下品牌商家入駐拉高了客單價的因素,但對於消費者來說,外賣是真的漲價了。

而本地生活服務的另一號玩家,餓了麼餐飲外賣GMV於4月轉爲正增長,在全財年增長幅度達41%,遠高於美團同期28.3%的增長。

差距的主要原因在於,餓了麼在疫情期間減免餐飲商家傭金,吸引了大量商家入駐。而餓了麼在支付寶上的位置被提前,位於首頁應用中心展示板塊的首位,開始通過支付寶的流量引流。

在這樣依舊激烈的競爭格局下,美團外賣雖然依然佔據市場的主要份額,但其與商家間的微妙關係,在長期來看,還是會影響後續這塊業務的發展。