如果你錯過了首次公開募股 那現在是時候買入金山雲了

摘要:

在經歷了IPO後短暫上漲之後,因爲對於美國參議院新法案可能導致的退市擔憂,金山雲的價格已回調到IPO水平。

當然這些擔憂有些言過其實,因爲潛在的的退市都至少需要三年時間。而阿里巴巴在香港市場的上市也着實爲中概股創造了一個後門。

金山雲作爲中國雲應用的長期增長趨勢的一個代表性公司,其實很有吸引力。因爲從2019年到2024年,該市場的CAGR預計將增長26% -32%。

雖然在中國的雲計算市場,阿里巴巴似乎籠罩了全部,但這不是一個贏家通喫的市場。從長遠來看,中國的雲計算市場依舊可以容納多個參與者。

DCF和市盈率估值得出金山雲的目標價位應該在30-50美元之間,所以說現在是時候買入這家以技術驅動的金山雲。

投資理論

金山雲是中國五大雲計算企業之一,爲衆多行業的客戶提供了基礎設施架構服務(Iaas)和平臺服務(Paas)。但目前因爲企業的採用率偏低,所以金山雲完全可以跟隨中國雲計算行業未來成長的步伐。

金山雲於2020年5月8日成功登陸美國證券市場且表現強勁。但隨後因爲對於美國參議院新法案(《控股外國公司責任法案》)的擔憂,股價已大幅回調。但這項法案的最終執行需要經過衆議院以及美國總統的批准,同時即使最終成爲法律,給予金山雲的時間也不會少於三年。

同時,自始至終我們都認爲市場,尤其是中概股對於新法規的擔憂過於悲觀。因爲阿里巴巴成功登陸香港市場爲中國股票開闢了另一片天地。所以當前的大幅拋售爲金山雲未來的上漲創造了一個強烈的買入時機。以目前價格來看,金山雲已經被市場大大的低估,且未來的漲幅將在50%--150%甚至更多。

從長遠看,金山雲將成爲市場的長期贏家

1、中國雲市場的滲透率嚴重不足。

2、越來越多的企業涉足雲市場,這意味雲市場不是一個“贏家通喫”的行業,可以容納多個雲服務上共存。

3、侵蝕全球雲服務商家在中國的市場份額

(1)當前採用率偏低,增長空間巨大

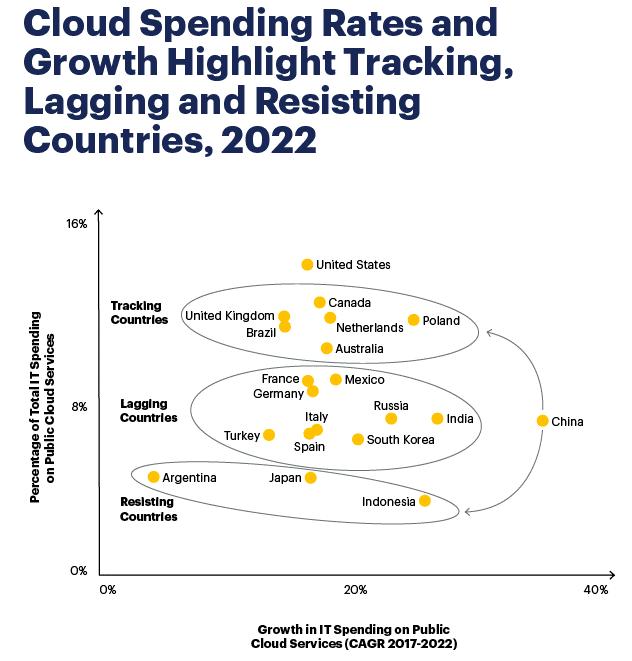

根據根據Gartner的數據顯示,中國企業在雲計算方面的採用率依舊處於相對落後階段,雲計算僅佔IT支出的8%,而美國市場則爲15%。

但,中國涉足雲計算市場的企業支出增速即使不是全球第一,也處於前幾位,這將爲金山雲這樣的公司提供巨大的增長機會。Gartner預計,到2023年,中國將雲計算將進入“追蹤國家”行列。

資料來源:Gartner

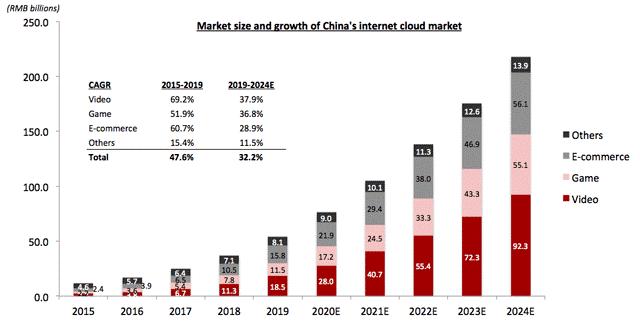

事實上,正如金山雲在招股說明書中披露的一樣,諮詢公司Frost &; Sullivan預計,在2019年至2024年期間,中國雲市場的年平均增長率將在26%至32%之間,而金山雲在視頻和遊戲等細分市場的增長速度預計會更快,也絕對會佔有市場的一席之地。

資料來源:Frost&Sullivan 金山雲IPO招股說明書

(2)每家公司都有足夠的市場份額

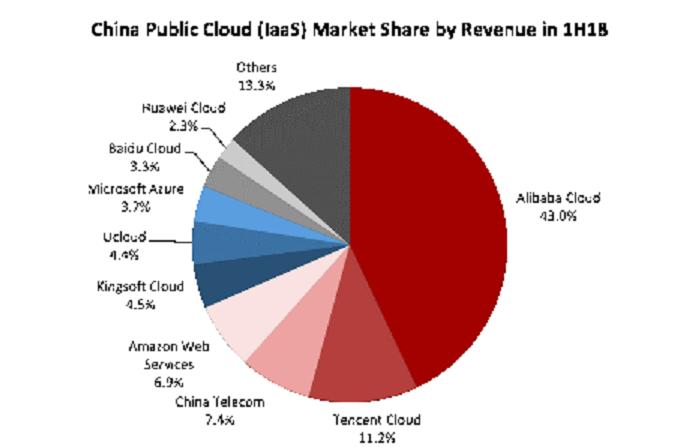

金山雲作爲中國第五大雲服務運營商。截止2018年上半年的數據顯示器市場份額約爲4.5%,二在招股書中顯示其份額已超過5%。儘管市場擔憂阿里巴巴及騰訊的主導地位,但云計算行業向來都不是贏家同時的環境,多雲戰略正逐步變成常態。

企業採用多個雲供應商首先可以降低服務器故障的風險。同時對不同雲服務產品的廣泛應用,可以避免被供應商鎖定及被捆綁的風險。IDC在2019年調查報告中提到,全球運用雲服務的企業,88%擁有兩個或者兩個以上的雲服務提供商,平均數據達到16家。公司採用多雲戰略患有更重的原因是企業的保密性----企業不可能將所有數據都放在同一家雲供應商服務器中。

金山雲的母公司金山公司涉足視頻遊戲和辦公解決方案。相比目前中國與計算領導者阿里巴巴和騰訊,他們涉足如支付,電子商務及保險等等更廣泛的業務領域,,那這可能意味金山雲應該能從其母公司涉足的領域獲得更多的市場份額。

(3)國際局勢

目前,中國雲計算行業主要是是本土企業主導,但依舊無法比年非本土企業在中國市場的脫穎而出,比如亞馬遜已經成爲中國第四大雲服務提供商,佔有中國市場7%的份額。如果地緣風險持續升級,我們不懷疑“有隻看不見的手”將引導中國企業轉向本地雲服務提供商,從而瓜分外企在中國市場的蛋糕。

資料來源:IDC

資產負債表

從金山雲的招股書看到,金山雲2019年自由現金流消耗爲2.07億美元,其現金餘額約爲3.23億美元。也就是說金山雲的現金餘額在當前速度下能維持公司一年半的發展,這可能對加劇投資者對於其未來的擔憂。

但這只是一種單純的計算方式,也絕非公允。首先,在金山雲母公司的財報分析師會中,其管理層表示,由於強勁的營收增長及合理的運營,金山雲今年有望實現EBITDA平衡,這將是對金山雲業務現金流量一個積極的信號。其次,金山雲的資產負債表依舊保持強勁的淨陷阱狀況,其債務非常少。因此,只要融資環境不發生嚴重的信貸衰退,金山雲完全可以獲得更多的銀行貸款,獲得充裕的現金消耗時間。其三,金山公司及其最大股東小米依然擁有強勁的淨現金,完全有可能在必要的時候向作爲其子公司的金山雲提供貸款。所以其資產負債表將在很長時間內保持穩定且不必過分擔憂。

《控股外國公司責任法》擔憂不會持續

首先,《控股外國公司責任法》是美國上市公司會計監管委員會(PCAOB)認爲,一些在美國上市的外國公司缺乏監督而最新提出的一項法案。由於此項法案因中國瑞幸咖啡以及美國總統特朗普的督導之下誕生的,所以被特指針對中國公司。

首先我們要知道PCAOB是做什麼的?官方資料顯示,PCAOB是由美國國會成立的一加非營利性公司,旨在負責監督上市公司的財務審計工作,以保護投資者和公衆利益,促進企業發佈詳實、準確和獨立的審計報告。換句話說,PCAOB是充當一個額外的公司治理層,主要防止會計欺詐。因爲受制於中國法律的制約,PCAOB數十年來都不能訪問中國在美上市公司的詳細賬目和票據,而其他在美國上市的公司則均授權PCAOB查閱。

但這並不是一個新的問題,只是由於近期國際地緣政治擔憂升級,才導致這一問題再度成爲市場關注的焦點,而5月20的通過的此項法案也是在這種情況下誕生的。雖然該法案獲得了參議院的通過,目前並未正式簽署併成爲法律,即使目前地緣問題再度成爲焦點,但是否能獲得衆議院及總統批覆仍未可知。

當然,目前情況下該法案被通過的概率很高。這讓在美國上市的中國企業的投資者產生了相當大的擔憂。但法案中表示,只有連續三年不向PCAOB提供審計服務的公司纔會遭到摘牌處理,所以暫時不必驚慌。

當然,法案通過可能對中國在美上市公司有影響,因爲幾乎可以斷定授權PCAOB的可能性微乎其微。但相信很多企業完全可以採取阿里巴巴的方式在香港進行二次上市,而三年的時間足夠完成這一目標。而目前,無論是京東、網易都選擇這樣。所以無論在出現任何情況,現在被拋售的金山雲都是投資者買入的大好良機。

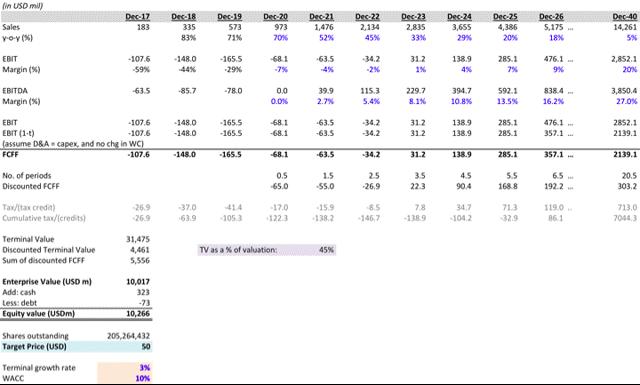

金山雲的目標價30-50美元---快速且粗略的現大致估計金山雲的目標價

1、貼現現金流(DCF)估值

對於DCF,我們使用以下數據

(1) 管理層指導意見:2020財年收入增長相較2019年增長70%;

(2) Frost & Sullivan對中國公共雲到2024年的增長預測;

(3) 管理層表示,分析師可以將亞馬遜的雲息稅前利潤(EBIT)作爲金山雲長期EBIT利潤率的衡量標準,亞馬遜目前的EBIT利潤率爲20%以上。

所以我們預計收入增長比Frost&Sullivan的行業增長估計高出5%至10%。此後以20%速度增長;終端增長率爲3%,加權平均爲10%。EBIT利潤率在2030年將升至20%。在2023年首次將EBIT變爲正數。

爲了得出公司自由現金流(FCFF)的估計,僅使用稅後EBIT(中國企業稅率爲25%)作爲FCFF的近似值。這是假設資本支出和D&A從長遠相互抵消,並且營運資金的變化很小。並且由於虧損假設可以享受稅收抵免。那麼對於DCF,目標價大概爲每股50美元。

當然要強調的是此次預測非常保守。在低利率環境下,加權平均成本通常低於我們此次使用的10%。同時,我們認爲金山雲的增長速度超過市場平均速度不會很長(這裏僅認爲超過平均增長速度5年)。但實際上,考慮金山雲仍處於擴展模式並且可能會從整合中受益,它可能會超過整體市場時間更長。此外預測金山雲的歷史份額額定爲7%,單鑑於美國雲提供商的規模可能會縮小,7%是非常保守的;同時經過市場進一步的行業整合以及細分領域的加強,將對前五甚至前十的雲服務商都帶來利好推動。預計1%的市場份額可能帶來股價10-15%的漲幅。

2、市盈率

市盈率股指主要是對貼現現金流的交叉檢查。根據全球雲服務企業上的普遍市盈率分析,目前亞馬遜等成熟的雲計算公司市盈率爲3倍。我們預估金山雲在2040年爲3倍市盈率,並按10%市盈率折現成當前價值,那麼金山雲的目前價格應該在30美元左右。

結論

要說的是,目前金山雲的拋售完全是市場過度恐慌造成的,不是企業的真實價值。當完全且純粹分析中國雲服務提供商金山雲後,我們發現現在正是一個買入的良機。同樣,如果《控股外國公司問責法》(Holding Foreign Companies Accountable Act)簽署成爲法律,那金山雲至少有三年的時間來操作起在香港進行二次上市,所以對於投資者大可不必擔心。

所以、此時此刻,如果當初錯過了金山雲的IPO,那現在絕對是一個少有的買入良機!