车企拿什么续命?易车研究院发布2019区域市场洞察报告

摘要:同时在用户关注排行更靠前的主流品牌的用户红利更显著,意味着2019-2020年西北车市的终端销量将进一步集中少数强势品牌,加速行业优胜劣汰,其中多数中国品牌压力山大。2018年东北车市的用户红利呈现“由低端车型为主的中国品牌,向普通车型为主的海外普通品牌与高端车型为主的豪华品牌逐步转移”的“向上走势”,意味着2019-2020年如东北车市终端销量持续大幅下滑,中国品牌将首当其冲。

前言

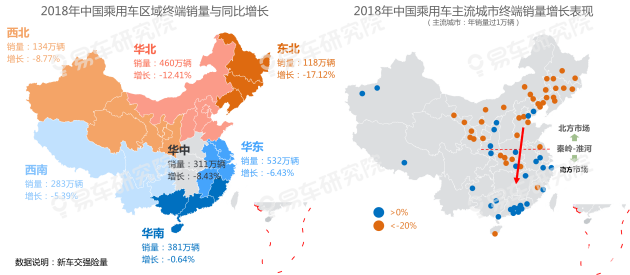

2009-2018年东北、华北、西北等北方车市的乘用车份额不断萎缩,车市消费重心“持续南移”,各区域的终端销量份额越往南增加越显著,华南由13.21%升至17.16%。2018年中国乘用车消费重心“加速南移”,东北、华北、西北的下滑分别高达17.12%、12.41%、8.77%,明显高于华东、华南等南方区域。剧烈的南北分化将促使车市消费重心“加速南移”,对以北方市场为主的乘用车品牌提出更严峻挑战。

2019-2020年预判车市的消费重心将进一步南移,南方车市的战略意义举足轻重,建议车企加速推进“南方战略”,尤其是中国品牌。

乘用车消费重心“南移”与“消费升级”现象并存,2018年以低端车型为主的中国品牌终端销量份额降至35.49%,2020年不排除降至30%的可能。高端战略不是吉利、长城等少数优秀中国品牌的“选修课”,而是所有渴望存活下来的中国品牌的“必修课”。

报告不足之处还望大家多指点多批评,有朋自远方来不亦乐乎,易车恭迎广大业内人士前来畅所欲言。

报告正文 中国乘用车“区域市场”洞察报告

第一章 区域整体特征

2009-2018年中国乘用车消费重心“持续南移”

北方车市主要包括东北、华北、西北,2009-2018年上述区域的乘用车份额不断萎缩:东北终端销量份额由7.52%下滑至5.34%,华北由29.57%下滑至20.72%,西北由2012年6.72%下滑至6.03%。中国乘用车区域市场的终端销量份额越往南增加越显著,华南由13.21%升至17.16%。在华销售的乘用车品牌都有明显的区域特征,区域市场的剧烈分化,将对具体品牌形成截然不同的影响。

2018年中国乘用车消费重心“加速南移”

2018年是中国乘用车市场近一二十年的第一次下滑,且是大规模下滑,批发量降低四五个点,零售量降低七八个点。下滑的主体高度集中于北方车市,东北、华北、西北分别下滑17.12%、12.41%、8.77%。增长的主体高度集中于南方市场,越往南增长越明显。2018年中国乘用车剧烈的南北分化,将促使车市消费重心“加速南移”,将对以北方市场为主的乘用车品牌提出更严峻挑战。

人口、财富等南移,是中国车市重心“南移”的根本原因

在汽车普及阶段,乘用车市场的繁荣主要取决于人口数量与财富多少,目前可支配收入、常驻人口等衡量经济走势的核心指标,进一步向南方市场倾斜,客观上推动着中国乘用车消费重心的“南移”。2019-2020年如财富与人口持续南移,中国车市的消费重心将进一步“南移”,“南方战略”将成为多数车企的核心战略,权重甚至会超过“市场下沉”战略。

第二章 具体区域表现

东北车市“下滑显著” ,对大盘贡献“加速下滑”

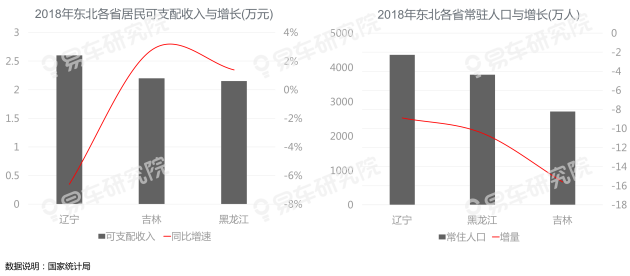

2018年东北乘用车终端销量仅有118.46万辆,比2015年125.23万辆减少6.77万辆,是近四年七大区域市场中唯一出现销量明显下滑走势的市场。同时2009-2018年东北对中国乘用车大盘的终端销量贡献处于下滑状态,由7.52%跌至5.34%。2019-2020年一旦东北终端销量跌破100万辆,对大盘贡献或跌进5%以下,将使一汽复兴等诸多车企战略雪上加霜,多数车企也会减缓东北网点建设、减少营销投放等。

东北车市越发聚焦核心大城市,严重制约车企“市场下沉”

2018年黑龙江、吉林、辽宁的终端销量分别下滑17.88%、21.29%、14.12%,同时高度集中核心城市,辽宁60%集中沈阳与大连,黑龙江52.2%集中哈尔滨,吉林60.46%集中长春,且上述核心城市的市场表现明显强于多数城市,这不利于车企的“市场下沉”,2019-2020年争夺沈阳、大连、哈尔滨、长春等大城市将成为车企角逐东北车市的核心战场。

2018年东北车市呈“中日德三足鼎立”,日德越发强势

2018年中系、日系、德系在东北车市的终端销量为36万辆、34.9万辆、31.13万辆,三强占了东北车市总零售86.25%,其它派系所剩无几。中国品牌终端销量下滑高达25.98%,大幅高于日系、德系的11.11%、9.07%。大众领衔东北车市品牌零售排行榜,丰田、日产、本田等日系三强紧随其后,中国品牌份额比较分散,不利于抗衡日系、德系,其中奔腾超20%份额来自东北,将承受东北车市下滑的更多压力。

2019-2020年东北车市将持续消费升级、加速优胜劣汰

2018年东北车市的用户红利呈现“由低端车型为主的中国品牌,向普通车型为主的海外普通品牌与高端车型为主的豪华品牌逐步转移”的“向上走势”,意味着2019-2020年如东北车市终端销量持续大幅下滑,中国品牌将首当其冲。同时在用户关注排行更靠前的主流品牌的用户红利更显著,意味着2019-2020年东北车市的终端销量将进一步集中少数强势品牌,加速行业优胜劣汰。

2020年东北车市如跌破100万辆,份额将更聚焦强势品牌

2018年东北可支配收入、常驻人口等对车市具有重要决定作用的核心经济指标,都处停滞或下滑状态,将给2019-2020年东北车市发展埋下巨大隐患,不排除终端销量从2018年118.46万辆跌破100万辆的可能,再加“消费升级”因素,将使东北车市进一步聚焦强势品牌。

华北车市“凸显疲软”,对大盘贡献“持续下滑”

2018年华北乘用车终端销量459.79万辆,比2015年446.5万辆微增13.29万辆,表现非常疲软。2009-2018年华北对中国乘用车大盘的销量贡献持续下滑,由29.57%跌至20.72%,十年跌了将近十个百分点,“第一车市”地位逐渐被华东取代。在华北车市的终端销量呈现疲软之际,2019-2020年如终端销量继续萎缩,对大盘贡献跌破20%,将对以华北销量为主的品牌形成巨大压力。

限购、治霾等“非市场因素”,使华北车市“凸显疲软”

理论上北京乘用车年销量应在百万辆级别,天津五十万辆级别,但限购政策大幅削减两大直辖市销量,2018年北京、天津零售仅49.96万辆、25.97万辆;理论上山东、河北具有非常优越的车市消费基本面,多个城市销量看齐省会城市,但2017-2018年治理雾霾力度加大,山东、河北成重灾区,大量工人失业,2018年两省乘用车下滑10.58%、13.88%……上述“非市场因素”使华北车市“凸显疲软”。

华北车市“凸显疲软”,中国品牌“首当其冲”

中国品牌是华北车市的第一大派系,2018年终端销量167.44万辆,紧随其后的德、日、美分别为120.5万辆、79.05万辆、48.19万辆。但北京、天津限购,让大量中国品牌潜在用户“超前消费”了海外普通品牌与豪华品牌。山东、河北、山西等的治理雾霾,导致部分以中国品牌消费为主的工人失业,降低消费能力……上述“非市场因素”使华北车市的中国品牌“首当其冲”。

2019-2020年中国品牌警惕在华北车市遭遇“滑铁卢”

2018年华北车市的用户红利呈现“由低端车型为主的中国品牌,向普通车型为主的海外普通品牌与高端车型为主的豪华品牌逐步转移”的“向上走势”,意味着2019-2020年如华北车市终端销量持续疲软,中国品牌将首当其冲。同时在用户关注排行更靠前的主流品牌的用户红利更显著,意味着2019-2020年华北车市的终端销量将进一步集中少数强势品牌,加速行业优胜劣汰。再加2018年华北车市给中国品牌贡献了21.30%的终端销量,以及2019年华北最强品牌大众,将持续推进SUV战略与廉价品牌“捷达”三箭齐发,一旦中国品牌无法有效应对,极有可能会遭遇“滑铁卢”。

财富、人口优势转换率低,2020年华北车市坚守400万辆

北京、天津的居民可支配收入较高,2018年北京过6万元,天津近4万元,但限购使购车需求难以充分释放。山东、河北有人口优势,但近两年承受着治理雾霾的主要任务,导致失业增多,再加去库存导致两省多数城市与环北京城市房价陡增,挤压车市消费。解铃人还需系铃人,华北车市健康发展需要政策积极有效引导,缓解拥堵、取消限购、经济转型等,以免2020年华北乘用车销量跌破400万辆。

西北车市“增长趋缓”,对大盘贡献“持续降低”

2018年西北乘用车终端销量133.77万辆,比2015年118.19万辆增长15.58万辆,增量显著但增长趋缓。近六七年西北对乘用车大盘的销量贡献持续降低,由2012年6.72%降至2018年6.03%。

西北车市高度聚焦“省会城市”,西安是战略制高点

西北车市的终端销量高度聚焦省会城市,2018年兰州占甘肃37.9%,银川占宁夏71.73%,西宁占青海83.22%,西安占陕西57.9%,乌鲁木齐占新疆43.02%。其中西安是绝对的战略制高点,2018年零售37.23万辆,占西北总零售27.83%。2019-2020年一旦西安汽车限购或高房价对车市的挤出效应大规模释放,西北车市将遭遇巨大打击。

SUV领衔西北,中国品牌独占鳌头,海外普通品牌虎视眈眈

西北车市的SUV销量遥遥领先,2018年零售68.55万辆,大幅高于轿车的55.53万辆。中国品牌在西北车市地位突出,2018年零售58.25万辆,大幅高于日系、德系的25.40万辆、24.37万辆。起亚、斯柯达等二三线合资品牌不仅来自西北的零售贡献较高,而且持续增加,对西北车市更加依赖。

2019-2020年西北车市启动“消费升级”,中国品牌压力大

2018年西北车市的用户红利开始呈现“由低端车型为主的中国品牌,向普通车型为主的海外普通品牌与高端车型为主的豪华品牌逐步转移”的“向上走势”,意味着2019-2020年中国品牌在西北车市将遭遇更大的销售压力。同时在用户关注排行更靠前的主流品牌的用户红利更显著,意味着2019-2020年西北车市的终端销量将进一步集中少数强势品牌,加速行业优胜劣汰,其中多数中国品牌压力山大。

西北车市迎来“消费升级”,为海外普通品牌创造新机遇

十年前当浙江、江苏、广东等经济发达省份的居民可支配收入达到2万元水平时,车市消费升级加速,由微型、小型向紧凑型、中型升级,大众、别克、现代等海外普通品牌受宠。目前西北居民可支配收入已达2万元水平,助力西北车市“消费升级” ,更高级别的车型、品牌价值更加突出的海外品牌将更受欢迎,2019-2022年中国品牌在西北车市要有打硬仗的心理准备。

华中车市地处“中间地带”,兵家必争且能左右大盘格局

华中地处“销量大幅下滑的北方与市场相对稳定的南方”、“中国品牌主导的西部与海外品牌主导的东部” 的中间地带,乃兵家必争之地。同时华中车市自身盘子不小,2018年终端销量311.43万辆,比2015年262.88万辆增48.55万辆,对大盘贡献稳定在14%。无论中日德美等哪个派系占据华中,都可挟华中令天下。

华中车市集中“省会城市”,且省会城市相对稳健

华中车市集中省会城市,2018年郑州、武汉、长沙分别占了各自省份零售的35.39%、43.14%、39.06%,三者的增长分别为-4.41%、5.44%、-2.05%,比多数城市相对稳健。同时河南不少城市的零售纷纷超过5万辆,湖北的襄阳、宜昌也超过5万辆,湖南的衡阳、常德、岳阳、株洲等纷纷接近5万辆,华中车市具有一定的消费基础。

2018年中国品牌领衔华中,但遭大众与日系南北夹击

2018年中国品牌在华中车市终端销量123.54万辆,大幅高于德系的62.34万辆和日系的56.45万辆。理论上中国品牌的华北军团与西北军团,已拿下华中车市,可进一步向华东、华南发兵。但2018年中国品牌下滑14.63%,德系与日系则分别增长2.02%、6.27%。2019-2020年大众将基于SUV战略持续南下,丰田、本田将基于油电混动持续北上,在华中车市将对中国品牌进一步南北夹击。

2019-2020年华中车市将加速消费升级、加速优胜劣汰

2018年华中车市的用户红利呈现“由低端车型为主的中国品牌,向普通车型为主的海外普通品牌与高端车型为主的豪华品牌逐步转移”的“向上走势”,意味着2019-2020年中国品牌在华中车市将遭遇更大挑战。同时在用户关注排行更靠前的主流品牌的用户红利更显著,意味着2019-2020年华中车市的终端销量将进一步集中少数强势品牌,加速行业优胜劣汰。

华中车市“消费升级”越发显著,2020年力保300万辆

华中居民可支配收入已整体突破2万元,为车市消费升级提供肥沃土壤,再加河南、湖北、湖南都是人口大省,2018年的常驻人口都超过5千万,为车市消费升级提供了庞大的购车群体,也为海外普通品牌抢夺以低端车型为主的中国品牌的市场份额创造了优越环境。2019-2020年华中车市要警惕省会城市限购与近两年陡增的高房价对车市消费的挤压。

华东车市超越华北成中国乘用车“第一区域市场”

2018年华东车市终端销量531.73万辆,比2015年441.15万辆增加90.58万辆,超越华北,摇身一变为中国第一区域市场。2009-2018年华东对乘用车大盘的贡献稳定在23~24%,对多数品牌而言,想进入中国乘用车TOP10销量排行,华东车市是不可缺失的。

华东车市城市销量分布相对均衡,有利于车市稳定发展

华东车市城市销量分布相对均衡,浙江的宁波、温州销量接近杭州,江苏的非省会城市苏州的销量甚至超过南京。同时华东不少城市的销量都在20万辆,超过10万辆的比比皆是。相对均衡的城市销量分布,以及较大的基数,为华东车市的健康发展创造了优越环境。年销量过百万辆、需要谋求稳定发展的品牌,巩固华东车市至关重要。

2018年奥迪、奔驰、宝马位列华东车市销量榜TOP10

2018年华东车市零售以中系、德系、日系、美系为主,但中系与美系分别下滑10%、20.37%,德系与日系分别增长1.99%、3.47%。德系中的奥迪、奔驰、宝马在华东车市表现稳健,2018年清一色位列华东零售TOP10行列,意味着豪华品牌逐步进入华东的寻常百姓家。华东原本是美系的大本营,但2018年别克、福特华东终端销量分别下滑14.32%、47.31%。

2019-2020年华东车市的“豪华品牌”销量占比将持续提升

不同于其它区域市场,2018年华东车市的用户红利呈现“由低端车型为主的中国品牌与普通车型为主的海外普通品牌,向高端车型为主的豪华品牌逐步转移”的“向上走势”,意味着2019-2020年中国品牌与海外普通品牌在华东车市都会遭遇更大挑战。同时在用户关注排行更靠前的主流品牌的用户红利更显著,意味着2019-2020年华东车市的终端销量将进一步集中少数强势品牌,加速行业优胜劣汰。

华东车市进入以豪华品牌为代表的“二次消费升级”时代

在上海、浙江、江苏的强势拉动下,华东居民可支配收入整体达到4万元左右,为豪华品牌销量的提升打下了坚实基础。再加华东的长三角地区是我国人口高度集中的区域,具有强大的消费基础。2019-2020年华东车市将呈现以豪华品牌为代表的“二次消费升级”的特征。

华南车市“加速发展”,对大盘贡献“快速提升”

2018年华南车市终端销量达380.74万辆,比2015年增加了一百多万辆,是所有区域车市中表现最强势的。2018年华南车市对大盘的销量贡献升至17.16%,比2015年的14.23%足足提升了2.93%,不仅为汽车品牌提供了更好的发展环境,而且加速车市消费重心南移。

华南车市高度聚焦广东省,多个城市共同承担走量任务

2018年华南车市零售达380.74万辆,其中广东一省贡献了251.13万辆,占比65.96%。华南车市并没有高度聚焦省会城市,在广西,柳州、桂林为南宁分担解忧,在福建,福州、泉州、厦门三足鼎立,在广东,深圳、东莞、佛山为广州分担解忧。华南车市多点开花,使得基本面更加牢固。

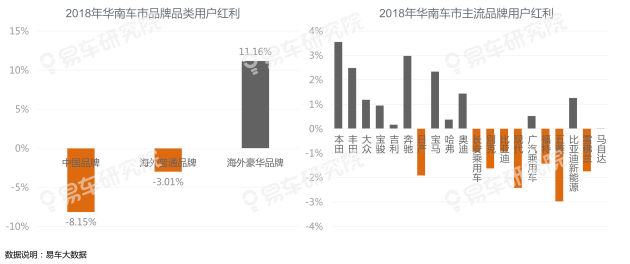

华南车市高度集中日系与中系,多数品牌在销量都相对稳定

华南车市高度集中日系与中系,2018年日系、中系的华南零售分别为130.76万辆、129.56万辆,占比分别为34.34%、34.03%,两者相加占了华南将近70%的市场份额。除了福特等少数品牌,多数品牌在华南的表现都相对稳定,来自华南的销量占比都有一定程度的提升。

2019-2020年华南中国品牌压力山大,加速车市优胜劣汰

类似华东车市,2018年华南车市的用户红利呈现“由低端车型为主的中国品牌与普通车型为主的海外普通品牌,向高端车型为主的豪华品牌逐步转移”的“向上走势”,意味着2019-2020年中国品牌与海外普通品牌在华南车市都会遭遇更大挑战。同时在用户关注排行更靠前的主流品牌的用户红利更显著,意味着2019-2020年华南车市的终端销量将进一步集中少数强势品牌,加速行业优胜劣汰。

2019-2020年华南车市将迎来豪华品牌的高速增长期

2018年华南最核心省份广东的居民可支配收入超过3.5万元,2019-2020年将进一步接近4万元大关,为购买豪华品牌储备越来越坚实的物质基础。2018年豪华品牌仅占华南车市零售量的13.11%,广东也仅14.36%,未来还有较大的增长空间,有利于雷克萨斯等豪华品牌的发展。

西南车市“持续增长”,对大盘贡献“持续增加”

2018年西南车市终端销量283.43万辆,比2015年提升了将近60万辆,越来越多品牌正加速布局西南市场,包括大众廉价车品牌“捷达”将率先在成都工厂投产。2018年西南车市对大盘的贡献达12.77%,比2012年的10.33%提升了2.44%。

西南车市高度聚焦省会城市,成都、重庆贡献最大

与西北、东北、华中类似,西南车市也高度聚焦省会城市,2018年成都占了四川终端销量的51.21%,贵阳占了贵州35.74%,昆明占了云南44.94%。其中成都、重庆两大城市是西南车市的顶梁柱,2018年终端销售分别为58.05万辆、48.72万辆,为西南车市贡献了将近40%的销量。2019-2020年如成都与重庆限购,将对西南车市形成巨大冲击。

SUV领衔西南车市,中国品牌占比高,但表现弱于德系日系

2018年西南车市SUV的终端销量为135.16万辆,高于轿车的128.73万辆,其中中国品牌占比最高,终端销量高达125.28万辆,紧随其后的德系、日系仅为62.52万辆、38.63万辆。但后两者分别增长4.53%、2.09%,中国品牌则下滑了9.13%,其中长安、宝骏、欧尚等下滑严重。

2019-2020年华东车市的豪华车市销量占比将持续提升

2018年西南车市的用户红利呈现“由低端车型为主的中国品牌,向普通车型为主的海外普通品牌与高端车型为主的豪华品牌逐步转移”的“向上走势”,意味着2019-2020年中国品牌在西南车市将遭遇更大挑战。同时在用户关注排行更靠前的主流品牌的用户红利更显著,意味着2019-2020年西南车市的终端销量将进一步集中少数强势品牌,加速行业优胜劣汰。

西南车市正迎来消费升级,助力海外普通品牌提升份额

西南地区居民可支配收入整体处于2万元水平,有利于进一步激发车市消费,2020年西南车市终端销量有望冲击300万辆。同时西南车市的消费升级,将助力品牌力更突出的大众、丰田、本田等海外普通品牌提升市场份额,意味着2019-2020年中国品牌在西南车市,将面临更大挑战。

第三章 品牌区域表现

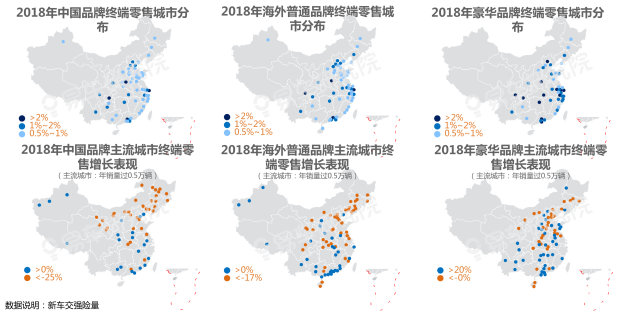

主要类别均呈现“南强北弱”现象,中国品牌尤其如此

紧随大盘演变节奏,吉利市场重心加速南移

2015-2018年吉利终端销量之所以能取得快速发展,与紧随大盘演变走势密切相关:广东、浙江等经济发达省市为吉利贡献大量销量,吉利销量表现越往南越坚挺……南方车市对吉利的快速发展功不可没,2019-2020年吉利强劲势头能否持续,很大程度上也取决于南方车市。

山东、河北成吉利用户红利消失的重灾区

2018年吉利在秦岭-淮河以南区域的用户红利相对显著,意向流进用户多于流出,尤其是在浙江、江苏、陕西、四川。吉利在江苏的用户红利主要来自奇瑞、五菱、别克等品牌的贡献,在四川的用户红利主要来自长安、雪佛兰、奇瑞等的贡献。但在北方,尤其是购车大省山东与河北,吉利的用户红利快速消失,意向流进用户低于流出用户,其中大众、宝骏等是狙击吉利的主力品牌。

2018年哈弗市场重心仍旧远离车市消费中心“东南沿海”,2019-2020年提升长三角与珠三角的市占率迫在眉睫

2018年大众呈现“市占率越高销量下滑越大”的恶性走势 ,2019-2020年“南方战略”只能破釜沉舟

2018年丰田南方优势明显,东北遥相呼应 ,助力丰田2019-2020年持续向华中、华东、西南渗透

2018年奔驰销量聚焦东部沿海地区,助力奔驰2019-2020年持续向中西部地区渗透

第四章 区域市场展望

提升南方市场份额,有利于车企健康、稳健发展

2018年南方车市的整体表现明显强于北方车市,再加当下人口、财富等持续南移,2019-2020年中国车市将进一步南移。同时在南方最核心的东南沿海车市,城市终端销量分布相对分散,抗风险能力强,有利于车企健康、稳健发展。

2019-2020年建议车企将“南方战略”上升为核心战略

2015-2018年“三北”(东北、华北、西北)呈现增长停滞状态,2018年终端销量份额仅占32%。期间华东零售超越华北,华南零售持续大幅提升等,进一步提升南方车市地位。2019-2020年预判车市重心将进一步南移,南方车市的战略意义举足轻重,建议车企加速推进“南方战略”。

“南方战略”的核心是加速“转型升级”,抢占“高端车市”

中国乘用车“南强北弱”走势与“消费升级”现象并存:当各区域的居民可支配收入纷纷超过2万元大关后,2019-2020年以低端车市为主的中国品牌将面临史无前例的挑战;在居民可支配收入2-3万元的区域,以普通车型为主的海外普通品牌,将抢夺部分中国品牌的市场份额,但在居民可支配收入将近和超过4万元的华南、华东,海外普通品牌也面临以高端车型为主的豪华品牌的强势挤压……2018年中国品牌终端销量份额35.49%,2020年不排除降至30%的可能,高端战略不是吉利、长城等少数优秀中国品牌的“选修课”,而是所有渴望存活下来的中国品牌的“必修课”。

研究团队

周丽君 易车研究院首席分析师

李懿欣 易车研究院行业分析师

杜昕 易车研究院行业分析师

了解更多资讯请下载易车APP