車企拿什麼續命?易車研究院發佈2019區域市場洞察報告

摘要:同時在用戶關注排行更靠前的主流品牌的用戶紅利更顯著,意味着2019-2020年西北車市的終端銷量將進一步集中少數強勢品牌,加速行業優勝劣汰,其中多數中國品牌壓力山大。2018年東北車市的用戶紅利呈現“由低端車型爲主的中國品牌,向普通車型爲主的海外普通品牌與高端車型爲主的豪華品牌逐步轉移”的“向上走勢”,意味着2019-2020年如東北車市終端銷量持續大幅下滑,中國品牌將首當其衝。

前言

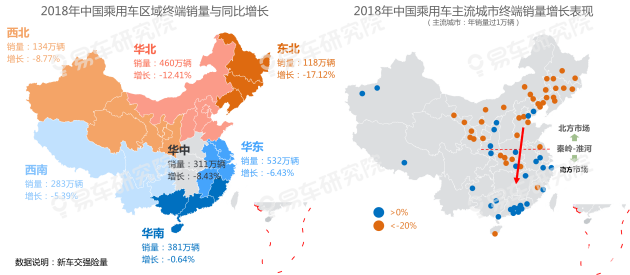

2009-2018年東北、華北、西北等北方車市的乘用車份額不斷萎縮,車市消費重心“持續南移”,各區域的終端銷量份額越往南增加越顯著,華南由13.21%升至17.16%。2018年中國乘用車消費重心“加速南移”,東北、華北、西北的下滑分別高達17.12%、12.41%、8.77%,明顯高於華東、華南等南方區域。劇烈的南北分化將促使車市消費重心“加速南移”,對以北方市場爲主的乘用車品牌提出更嚴峻挑戰。

2019-2020年預判車市的消費重心將進一步南移,南方車市的戰略意義舉足輕重,建議車企加速推進“南方戰略”,尤其是中國品牌。

乘用車消費重心“南移”與“消費升級”現象並存,2018年以低端車型爲主的中國品牌終端銷量份額降至35.49%,2020年不排除降至30%的可能。高端戰略不是吉利、長城等少數優秀中國品牌的“選修課”,而是所有渴望存活下來的中國品牌的“必修課”。

報告不足之處還望大家多指點多批評,有朋自遠方來不亦樂乎,易車恭迎廣大業內人士前來暢所欲言。

報告正文 中國乘用車“區域市場”洞察報告

第一章 區域整體特徵

2009-2018年中國乘用車消費重心“持續南移”

北方車市主要包括東北、華北、西北,2009-2018年上述區域的乘用車份額不斷萎縮:東北終端銷量份額由7.52%下滑至5.34%,華北由29.57%下滑至20.72%,西北由2012年6.72%下滑至6.03%。中國乘用車區域市場的終端銷量份額越往南增加越顯著,華南由13.21%升至17.16%。在華銷售的乘用車品牌都有明顯的區域特徵,區域市場的劇烈分化,將對具體品牌形成截然不同的影響。

2018年中國乘用車消費重心“加速南移”

2018年是中國乘用車市場近一二十年的第一次下滑,且是大規模下滑,批發量降低四五個點,零售量降低七八個點。下滑的主體高度集中於北方車市,東北、華北、西北分別下滑17.12%、12.41%、8.77%。增長的主體高度集中於南方市場,越往南增長越明顯。2018年中國乘用車劇烈的南北分化,將促使車市消費重心“加速南移”,將對以北方市場爲主的乘用車品牌提出更嚴峻挑戰。

人口、財富等南移,是中國車市重心“南移”的根本原因

在汽車普及階段,乘用車市場的繁榮主要取決於人口數量與財富多少,目前可支配收入、常駐人口等衡量經濟走勢的核心指標,進一步向南方市場傾斜,客觀上推動着中國乘用車消費重心的“南移”。2019-2020年如財富與人口持續南移,中國車市的消費重心將進一步“南移”,“南方戰略”將成爲多數車企的核心戰略,權重甚至會超過“市場下沉”戰略。

第二章 具體區域表現

東北車市“下滑顯著” ,對大盤貢獻“加速下滑”

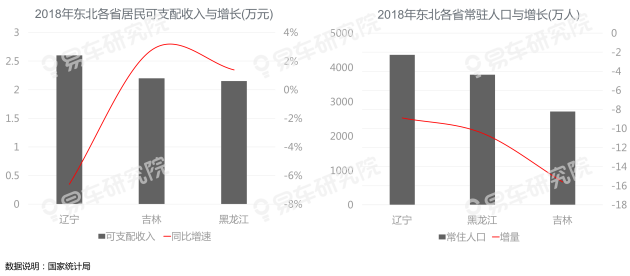

2018年東北乘用車終端銷量僅有118.46萬輛,比2015年125.23萬輛減少6.77萬輛,是近四年七大區域市場中唯一出現銷量明顯下滑走勢的市場。同時2009-2018年東北對中國乘用車大盤的終端銷量貢獻處於下滑狀態,由7.52%跌至5.34%。2019-2020年一旦東北終端銷量跌破100萬輛,對大盤貢獻或跌進5%以下,將使一汽復興等諸多車企戰略雪上加霜,多數車企也會減緩東北網點建設、減少營銷投放等。

東北車市越發聚焦核心大城市,嚴重製約車企“市場下沉”

2018年黑龍江、吉林、遼寧的終端銷量分別下滑17.88%、21.29%、14.12%,同時高度集中核心城市,遼寧60%集中瀋陽與大連,黑龍江52.2%集中哈爾濱,吉林60.46%集中長春,且上述核心城市的市場表現明顯強於多數城市,這不利於車企的“市場下沉”,2019-2020年爭奪瀋陽、大連、哈爾濱、長春等大城市將成爲車企角逐東北車市的核心戰場。

2018年東北車市呈“中日德三足鼎立”,日德越發強勢

2018年中系、日系、德系在東北車市的終端銷量爲36萬輛、34.9萬輛、31.13萬輛,三強佔了東北車市總零售86.25%,其它派系所剩無幾。中國品牌終端銷量下滑高達25.98%,大幅高於日系、德系的11.11%、9.07%。大衆領銜東北車市品牌零售排行榜,豐田、日產、本田等日系三強緊隨其後,中國品牌份額比較分散,不利於抗衡日系、德系,其中奔騰超20%份額來自東北,將承受東北車市下滑的更多壓力。

2019-2020年東北車市將持續消費升級、加速優勝劣汰

2018年東北車市的用戶紅利呈現“由低端車型爲主的中國品牌,向普通車型爲主的海外普通品牌與高端車型爲主的豪華品牌逐步轉移”的“向上走勢”,意味着2019-2020年如東北車市終端銷量持續大幅下滑,中國品牌將首當其衝。同時在用戶關注排行更靠前的主流品牌的用戶紅利更顯著,意味着2019-2020年東北車市的終端銷量將進一步集中少數強勢品牌,加速行業優勝劣汰。

2020年東北車市如跌破100萬輛,份額將更聚焦強勢品牌

2018年東北可支配收入、常駐人口等對車市具有重要決定作用的核心經濟指標,都處停滯或下滑狀態,將給2019-2020年東北車市發展埋下巨大隱患,不排除終端銷量從2018年118.46萬輛跌破100萬輛的可能,再加“消費升級”因素,將使東北車市進一步聚焦強勢品牌。

華北車市“凸顯疲軟”,對大盤貢獻“持續下滑”

2018年華北乘用車終端銷量459.79萬輛,比2015年446.5萬輛微增13.29萬輛,表現非常疲軟。2009-2018年華北對中國乘用車大盤的銷量貢獻持續下滑,由29.57%跌至20.72%,十年跌了將近十個百分點,“第一車市”地位逐漸被華東取代。在華北車市的終端銷量呈現疲軟之際,2019-2020年如終端銷量繼續萎縮,對大盤貢獻跌破20%,將對以華北銷量爲主的品牌形成巨大壓力。

限購、治霾等“非市場因素”,使華北車市“凸顯疲軟”

理論上北京乘用車年銷量應在百萬輛級別,天津五十萬輛級別,但限購政策大幅削減兩大直轄市銷量,2018年北京、天津零售僅49.96萬輛、25.97萬輛;理論上山東、河北具有非常優越的車市消費基本面,多個城市銷量看齊省會城市,但2017-2018年治理霧霾力度加大,山東、河北成重災區,大量工人失業,2018年兩省乘用車下滑10.58%、13.88%……上述“非市場因素”使華北車市“凸顯疲軟”。

華北車市“凸顯疲軟”,中國品牌“首當其衝”

中國品牌是華北車市的第一大派系,2018年終端銷量167.44萬輛,緊隨其後的德、日、美分別爲120.5萬輛、79.05萬輛、48.19萬輛。但北京、天津限購,讓大量中國品牌潛在用戶“超前消費”了海外普通品牌與豪華品牌。山東、河北、山西等的治理霧霾,導致部分以中國品牌消費爲主的工人失業,降低消費能力……上述“非市場因素”使華北車市的中國品牌“首當其衝”。

2019-2020年中國品牌警惕在華北車市遭遇“滑鐵盧”

2018年華北車市的用戶紅利呈現“由低端車型爲主的中國品牌,向普通車型爲主的海外普通品牌與高端車型爲主的豪華品牌逐步轉移”的“向上走勢”,意味着2019-2020年如華北車市終端銷量持續疲軟,中國品牌將首當其衝。同時在用戶關注排行更靠前的主流品牌的用戶紅利更顯著,意味着2019-2020年華北車市的終端銷量將進一步集中少數強勢品牌,加速行業優勝劣汰。再加2018年華北車市給中國品牌貢獻了21.30%的終端銷量,以及2019年華北最強品牌大衆,將持續推進SUV戰略與廉價品牌“捷達”三箭齊發,一旦中國品牌無法有效應對,極有可能會遭遇“滑鐵盧”。

財富、人口優勢轉換率低,2020年華北車市堅守400萬輛

北京、天津的居民可支配收入較高,2018年北京過6萬元,天津近4萬元,但限購使購車需求難以充分釋放。山東、河北有人口優勢,但近兩年承受着治理霧霾的主要任務,導致失業增多,再加去庫存導致兩省多數城市與環北京城市房價陡增,擠壓車市消費。解鈴人還需繫鈴人,華北車市健康發展需要政策積極有效引導,緩解擁堵、取消限購、經濟轉型等,以免2020年華北乘用車銷量跌破400萬輛。

西北車市“增長趨緩”,對大盤貢獻“持續降低”

2018年西北乘用車終端銷量133.77萬輛,比2015年118.19萬輛增長15.58萬輛,增量顯著但增長趨緩。近六七年西北對乘用車大盤的銷量貢獻持續降低,由2012年6.72%降至2018年6.03%。

西北車市高度聚焦“省會城市”,西安是戰略制高點

西北車市的終端銷量高度聚焦省會城市,2018年蘭州佔甘肅37.9%,銀川佔寧夏71.73%,西寧佔青海83.22%,西安佔陝西57.9%,烏魯木齊佔新疆43.02%。其中西安是絕對的戰略制高點,2018年零售37.23萬輛,佔西北總零售27.83%。2019-2020年一旦西安汽車限購或高房價對車市的擠出效應大規模釋放,西北車市將遭遇巨大打擊。

SUV領銜西北,中國品牌獨佔鰲頭,海外普通品牌虎視眈眈

西北車市的SUV銷量遙遙領先,2018年零售68.55萬輛,大幅高於轎車的55.53萬輛。中國品牌在西北車市地位突出,2018年零售58.25萬輛,大幅高於日系、德系的25.40萬輛、24.37萬輛。起亞、斯柯達等二三線合資品牌不僅來自西北的零售貢獻較高,而且持續增加,對西北車市更加依賴。

2019-2020年西北車市啓動“消費升級”,中國品牌壓力大

2018年西北車市的用戶紅利開始呈現“由低端車型爲主的中國品牌,向普通車型爲主的海外普通品牌與高端車型爲主的豪華品牌逐步轉移”的“向上走勢”,意味着2019-2020年中國品牌在西北車市將遭遇更大的銷售壓力。同時在用戶關注排行更靠前的主流品牌的用戶紅利更顯著,意味着2019-2020年西北車市的終端銷量將進一步集中少數強勢品牌,加速行業優勝劣汰,其中多數中國品牌壓力山大。

西北車市迎來“消費升級”,爲海外普通品牌創造新機遇

十年前當浙江、江蘇、廣東等經濟發達省份的居民可支配收入達到2萬元水平時,車市消費升級加速,由微型、小型向緊湊型、中型升級,大衆、別克、現代等海外普通品牌受寵。目前西北居民可支配收入已達2萬元水平,助力西北車市“消費升級” ,更高級別的車型、品牌價值更加突出的海外品牌將更受歡迎,2019-2022年中國品牌在西北車市要有打硬仗的心理準備。

華中車市地處“中間地帶”,兵家必爭且能左右大盤格局

華中地處“銷量大幅下滑的北方與市場相對穩定的南方”、“中國品牌主導的西部與海外品牌主導的東部” 的中間地帶,乃兵家必爭之地。同時華中車市自身盤子不小,2018年終端銷量311.43萬輛,比2015年262.88萬輛增48.55萬輛,對大盤貢獻穩定在14%。無論中日德美等哪個派系佔據華中,都可挾華中令天下。

華中車市集中“省會城市”,且省會城市相對穩健

華中車市集中省會城市,2018年鄭州、武漢、長沙分別佔了各自省份零售的35.39%、43.14%、39.06%,三者的增長分別爲-4.41%、5.44%、-2.05%,比多數城市相對穩健。同時河南不少城市的零售紛紛超過5萬輛,湖北的襄陽、宜昌也超過5萬輛,湖南的衡陽、常德、岳陽、株洲等紛紛接近5萬輛,華中車市具有一定的消費基礎。

2018年中國品牌領銜華中,但遭大衆與日系南北夾擊

2018年中國品牌在華中車市終端銷量123.54萬輛,大幅高於德系的62.34萬輛和日系的56.45萬輛。理論上中國品牌的華北軍團與西北軍團,已拿下華中車市,可進一步向華東、華南發兵。但2018年中國品牌下滑14.63%,德系與日系則分別增長2.02%、6.27%。2019-2020年大衆將基於SUV戰略持續南下,豐田、本田將基於油電混動持續北上,在華中車市將對中國品牌進一步南北夾擊。

2019-2020年華中車市將加速消費升級、加速優勝劣汰

2018年華中車市的用戶紅利呈現“由低端車型爲主的中國品牌,向普通車型爲主的海外普通品牌與高端車型爲主的豪華品牌逐步轉移”的“向上走勢”,意味着2019-2020年中國品牌在華中車市將遭遇更大挑戰。同時在用戶關注排行更靠前的主流品牌的用戶紅利更顯著,意味着2019-2020年華中車市的終端銷量將進一步集中少數強勢品牌,加速行業優勝劣汰。

華中車市“消費升級”越發顯著,2020年力保300萬輛

華中居民可支配收入已整體突破2萬元,爲車市消費升級提供肥沃土壤,再加河南、湖北、湖南都是人口大省,2018年的常駐人口都超過5千萬,爲車市消費升級提供了龐大的購車羣體,也爲海外普通品牌搶奪以低端車型爲主的中國品牌的市場份額創造了優越環境。2019-2020年華中車市要警惕省會城市限購與近兩年陡增的高房價對車市消費的擠壓。

華東車市超越華北成中國乘用車“第一區域市場”

2018年華東車市終端銷量531.73萬輛,比2015年441.15萬輛增加90.58萬輛,超越華北,搖身一變爲中國第一區域市場。2009-2018年華東對乘用車大盤的貢獻穩定在23~24%,對多數品牌而言,想進入中國乘用車TOP10銷量排行,華東車市是不可缺失的。

華東車市城市銷量分佈相對均衡,有利於車市穩定發展

華東車市城市銷量分佈相對均衡,浙江的寧波、溫州銷量接近杭州,江蘇的非省會城市蘇州的銷量甚至超過南京。同時華東不少城市的銷量都在20萬輛,超過10萬輛的比比皆是。相對均衡的城市銷量分佈,以及較大的基數,爲華東車市的健康發展創造了優越環境。年銷量過百萬輛、需要謀求穩定發展的品牌,鞏固華東車市至關重要。

2018年奧迪、奔馳、寶馬位列華東車市銷量榜TOP10

2018年華東車市零售以中系、德系、日系、美系爲主,但中系與美系分別下滑10%、20.37%,德系與日系分別增長1.99%、3.47%。德系中的奧迪、奔馳、寶馬在華東車市表現穩健,2018年清一色位列華東零售TOP10行列,意味着豪華品牌逐步進入華東的尋常百姓家。華東原本是美系的大本營,但2018年別克、福特華東終端銷量分別下滑14.32%、47.31%。

2019-2020年華東車市的“豪華品牌”銷量佔比將持續提升

不同於其它區域市場,2018年華東車市的用戶紅利呈現“由低端車型爲主的中國品牌與普通車型爲主的海外普通品牌,向高端車型爲主的豪華品牌逐步轉移”的“向上走勢”,意味着2019-2020年中國品牌與海外普通品牌在華東車市都會遭遇更大挑戰。同時在用戶關注排行更靠前的主流品牌的用戶紅利更顯著,意味着2019-2020年華東車市的終端銷量將進一步集中少數強勢品牌,加速行業優勝劣汰。

華東車市進入以豪華品牌爲代表的“二次消費升級”時代

在上海、浙江、江蘇的強勢拉動下,華東居民可支配收入整體達到4萬元左右,爲豪華品牌銷量的提升打下了堅實基礎。再加華東的長三角地區是我國人口高度集中的區域,具有強大的消費基礎。2019-2020年華東車市將呈現以豪華品牌爲代表的“二次消費升級”的特徵。

華南車市“加速發展”,對大盤貢獻“快速提升”

2018年華南車市終端銷量達380.74萬輛,比2015年增加了一百多萬輛,是所有區域車市中表現最強勢的。2018年華南車市對大盤的銷量貢獻升至17.16%,比2015年的14.23%足足提升了2.93%,不僅爲汽車品牌提供了更好的發展環境,而且加速車市消費重心南移。

華南車市高度聚焦廣東省,多個城市共同承擔走量任務

2018年華南車市零售達380.74萬輛,其中廣東一省貢獻了251.13萬輛,佔比65.96%。華南車市並沒有高度聚焦省會城市,在廣西,柳州、桂林爲南寧分擔解憂,在福建,福州、泉州、廈門三足鼎立,在廣東,深圳、東莞、佛山爲廣州分擔解憂。華南車市多點開花,使得基本面更加牢固。

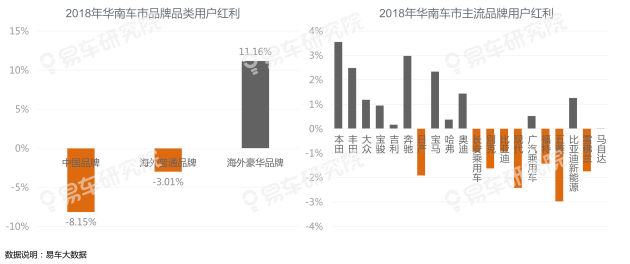

華南車市高度集中日系與中系,多數品牌在銷量都相對穩定

華南車市高度集中日系與中系,2018年日系、中系的華南零售分別爲130.76萬輛、129.56萬輛,佔比分別爲34.34%、34.03%,兩者相加佔了華南將近70%的市場份額。除了福特等少數品牌,多數品牌在華南的表現都相對穩定,來自華南的銷量佔比都有一定程度的提升。

2019-2020年華南中國品牌壓力山大,加速車市優勝劣汰

類似華東車市,2018年華南車市的用戶紅利呈現“由低端車型爲主的中國品牌與普通車型爲主的海外普通品牌,向高端車型爲主的豪華品牌逐步轉移”的“向上走勢”,意味着2019-2020年中國品牌與海外普通品牌在華南車市都會遭遇更大挑戰。同時在用戶關注排行更靠前的主流品牌的用戶紅利更顯著,意味着2019-2020年華南車市的終端銷量將進一步集中少數強勢品牌,加速行業優勝劣汰。

2019-2020年華南車市將迎來豪華品牌的高速增長期

2018年華南最核心省份廣東的居民可支配收入超過3.5萬元,2019-2020年將進一步接近4萬元大關,爲購買豪華品牌儲備越來越堅實的物質基礎。2018年豪華品牌僅佔華南車市零售量的13.11%,廣東也僅14.36%,未來還有較大的增長空間,有利於雷克薩斯等豪華品牌的發展。

西南車市“持續增長”,對大盤貢獻“持續增加”

2018年西南車市終端銷量283.43萬輛,比2015年提升了將近60萬輛,越來越多品牌正加速佈局西南市場,包括大衆廉價車品牌“捷達”將率先在成都工廠投產。2018年西南車市對大盤的貢獻達12.77%,比2012年的10.33%提升了2.44%。

西南車市高度聚焦省會城市,成都、重慶貢獻最大

與西北、東北、華中類似,西南車市也高度聚焦省會城市,2018年成都佔了四川終端銷量的51.21%,貴陽佔了貴州35.74%,昆明佔了雲南44.94%。其中成都、重慶兩大城市是西南車市的頂樑柱,2018年終端銷售分別爲58.05萬輛、48.72萬輛,爲西南車市貢獻了將近40%的銷量。2019-2020年如成都與重慶限購,將對西南車市形成巨大沖擊。

SUV領銜西南車市,中國品牌佔比高,但表現弱於德系日系

2018年西南車市SUV的終端銷量爲135.16萬輛,高於轎車的128.73萬輛,其中中國品牌佔比最高,終端銷量高達125.28萬輛,緊隨其後的德系、日系僅爲62.52萬輛、38.63萬輛。但後兩者分別增長4.53%、2.09%,中國品牌則下滑了9.13%,其中長安、寶駿、歐尚等下滑嚴重。

2019-2020年華東車市的豪華車市銷量佔比將持續提升

2018年西南車市的用戶紅利呈現“由低端車型爲主的中國品牌,向普通車型爲主的海外普通品牌與高端車型爲主的豪華品牌逐步轉移”的“向上走勢”,意味着2019-2020年中國品牌在西南車市將遭遇更大挑戰。同時在用戶關注排行更靠前的主流品牌的用戶紅利更顯著,意味着2019-2020年西南車市的終端銷量將進一步集中少數強勢品牌,加速行業優勝劣汰。

西南車市正迎來消費升級,助力海外普通品牌提升份額

西南地區居民可支配收入整體處於2萬元水平,有利於進一步激發車市消費,2020年西南車市終端銷量有望衝擊300萬輛。同時西南車市的消費升級,將助力品牌力更突出的大衆、豐田、本田等海外普通品牌提升市場份額,意味着2019-2020年中國品牌在西南車市,將面臨更大挑戰。

第三章 品牌區域表現

主要類別均呈現“南強北弱”現象,中國品牌尤其如此

緊隨大盤演變節奏,吉利市場重心加速南移

2015-2018年吉利終端銷量之所以能取得快速發展,與緊隨大盤演變走勢密切相關:廣東、浙江等經濟發達省市爲吉利貢獻大量銷量,吉利銷量表現越往南越堅挺……南方車市對吉利的快速發展功不可沒,2019-2020年吉利強勁勢頭能否持續,很大程度上也取決於南方車市。

山東、河北成吉利用戶紅利消失的重災區

2018年吉利在秦嶺-淮河以南區域的用戶紅利相對顯著,意向流進用戶多於流出,尤其是在浙江、江蘇、陝西、四川。吉利在江蘇的用戶紅利主要來自奇瑞、五菱、別克等品牌的貢獻,在四川的用戶紅利主要來自長安、雪佛蘭、奇瑞等的貢獻。但在北方,尤其是購車大省山東與河北,吉利的用戶紅利快速消失,意向流進用戶低於流出用戶,其中大衆、寶駿等是狙擊吉利的主力品牌。

2018年哈弗市場重心仍舊遠離車市消費中心“東南沿海”,2019-2020年提升長三角與珠三角的市佔率迫在眉睫

2018年大衆呈現“市佔率越高銷量下滑越大”的惡性走勢 ,2019-2020年“南方戰略”只能破釜沉舟

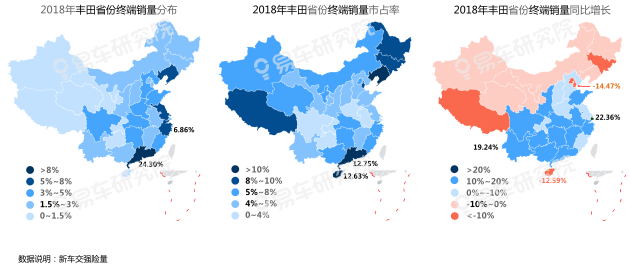

2018年豐田南方優勢明顯,東北遙相呼應 ,助力豐田2019-2020年持續向華中、華東、西南滲透

2018年奔馳銷量聚焦東部沿海地區,助力奔馳2019-2020年持續向中西部地區滲透

第四章 區域市場展望

提升南方市場份額,有利於車企健康、穩健發展

2018年南方車市的整體表現明顯強於北方車市,再加當下人口、財富等持續南移,2019-2020年中國車市將進一步南移。同時在南方最核心的東南沿海車市,城市終端銷量分佈相對分散,抗風險能力強,有利於車企健康、穩健發展。

2019-2020年建議車企將“南方戰略”上升爲核心戰略

2015-2018年“三北”(東北、華北、西北)呈現增長停滯狀態,2018年終端銷量份額僅佔32%。期間華東零售超越華北,華南零售持續大幅提升等,進一步提升南方車市地位。2019-2020年預判車市重心將進一步南移,南方車市的戰略意義舉足輕重,建議車企加速推進“南方戰略”。

“南方戰略”的核心是加速“轉型升級”,搶佔“高端車市”

中國乘用車“南強北弱”走勢與“消費升級”現象並存:當各區域的居民可支配收入紛紛超過2萬元大關後,2019-2020年以低端車市爲主的中國品牌將面臨史無前例的挑戰;在居民可支配收入2-3萬元的區域,以普通車型爲主的海外普通品牌,將搶奪部分中國品牌的市場份額,但在居民可支配收入將近和超過4萬元的華南、華東,海外普通品牌也面臨以高端車型爲主的豪華品牌的強勢擠壓……2018年中國品牌終端銷量份額35.49%,2020年不排除降至30%的可能,高端戰略不是吉利、長城等少數優秀中國品牌的“選修課”,而是所有渴望存活下來的中國品牌的“必修課”。

研究團隊

周麗君 易車研究院首席分析師

李懿欣 易車研究院行業分析師

杜昕 易車研究院行業分析師

瞭解更多資訊請下載易車APP