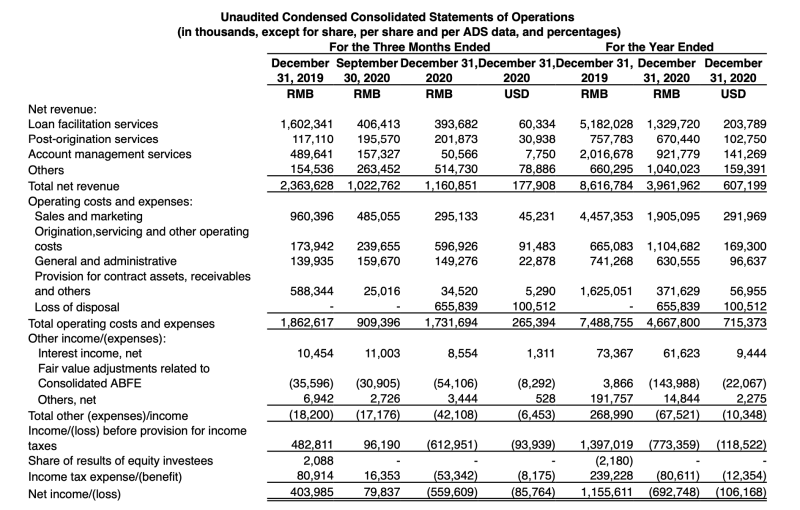

宜人貸頻遭投訴 變相“砍頭息”是潛規則?

摘要:投訴人表示,網貸平臺“宜人貸”合同借款本金莫名高出實際借款金額超18%,疑似變相收取高額“砍頭息”,質疑借款合同隱含霸王條款、高額服務費、高額保障金等諸多問題。但梁先生和杜女士都表示,在借貸之前,“宜人貸”客服均沒有說明還款本金包含服務費和保障金費用。

中國質量新聞網訊(張慕晨) 近日,中國質量新聞網官方投訴平臺黑牛投訴陸續收到有關“宜人貸”的投訴。投訴人表示,網貸平臺“宜人貸”合同借款本金莫名高出實際借款金額超18%,疑似變相收取高額“砍頭息”,質疑借款合同隱含霸王條款、高額服務費、高額保障金等諸多問題。

投訴人梁先生表示,2018年6月23日,“宜人貸”客服電話告知其可以申請35000元的貸款額度,梁先生通過“宜人貸”APP借款35000元,實際到賬35000元,借款年利率顯示爲11%。但梁先生在還款的過程中發現,實際借款年利率遠超約定的11%,合同借款本金不是35000,而是41176.47元,本金多出的部分包含了高額信息諮詢服務費和前期服務保障金。

對上述兩項費用的收取,梁先生表示毫不知情。梁先生查看借款合同發現,除借款合同以外,還有多份非本人字跡簽署的合同,但其在辦理貸款時未曾看到這些合同。梁先生質疑“宜人貸”借款合同協議隱含霸王條款,且變相收取高額“砍頭息”。

與梁先生有同樣經歷的杜女士表示,其通過“宜人貸”APP借款80000元,合同顯示實際還款本金卻是95238.10元。杜女士表示,在放款之前也沒有看到合同明細條款,如果事先知道還款本金包括高額服務費和保障金其便不會辦理借貸。

“宜人貸”客服向杜女士解釋稱,收取的利息年利率是按照12%計算,在國家規定範圍內,合法合規。對於杜女士關於服務費和保障金的追問,該客服表示業務不熟練,之後會有工作人員再聯繫處理。但截至投訴日期,杜女士表示沒有接到相關人員的回覆和處理。

從“宜人貸”向借貸人提供的《信息諮詢與服務》協議顯示,服務費的收取是因服務方爲借款人提供借款信息諮詢、資信評估、出借人推薦、還款提醒、賬戶管理、還款管理等一系列服務,從而由借款人向服務方支付的綜合服務報酬。服務保障金則爲借款人因參與擔保公司設立的保障計劃而向擔保公司繳納的資金。

但梁先生和杜女士都表示,在借貸之前,“宜人貸”客服均沒有說明還款本金包含服務費和保障金費用。

法律業內人士表示,在法律實踐中用戶在平臺上的借款,應以實際到賬金額作爲收取利息的依據。“平臺作爲居間服務方,可以收取平臺服務費,但該居間服務費應是一次性收取,而非作爲借款本金,以借款本金的形式來收取服務費利息,存在嚴重問題。”

黑牛投訴調查發現,“宜人貸”爲投訴平臺常客,在某投訴平臺的投訴量高達4000多條,高利貸、砍頭息、虛假信息、服務態度極差、陰陽合同、恐嚇、暴力催收等等成投訴問題關鍵詞。

根據銀監會於2017年12月1日發佈的《關於規範整頓“現金貸”業務的通知》要求,各類機構不得撮合或變相撮合不符合法律有關綜合年利率規定的借貸業務,禁止從借貸本金中先行扣除利息、手續費、管理費、保證金以及設定高額逾期利息、滯納金、罰息等。同時還強調,貸款機構的各項貸款條件以及逾期處理等信息應在事前全面、公開披露、向借款人提示相關風險。

業內人士提醒,網貸需謹慎,辦理貸款產品前,借貸人要評估貸款風險,正確評估自己的還款能力,不要選擇超過自己還款能力的貸款產品;要警惕消費陷阱,當前很多網貸機構通過宣傳“免息”“低利率”來吸引消費者,實際卻非真正的免息或者低利率,而是利用不同名頭或者不同利率計算方式設置消費陷阱,消費者實際支付貸款利息非常高。

對於投訴人反映的問題,本網將持續關注。