風口下的zoom:淨利猛漲11倍,但巨頭的圍獵也在緊逼

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/夏曉茜

來源:資本偵探(ID:deep_insights)

原標題:風口下的zoom:一季度淨利同比猛漲11倍,但巨頭的圍獵也在緊逼

受疫情影響,“線上辦公”席捲全球。相比其他行業一季度的慘淡,雲視頻工具因用戶大增成爲風口上的寵兒。

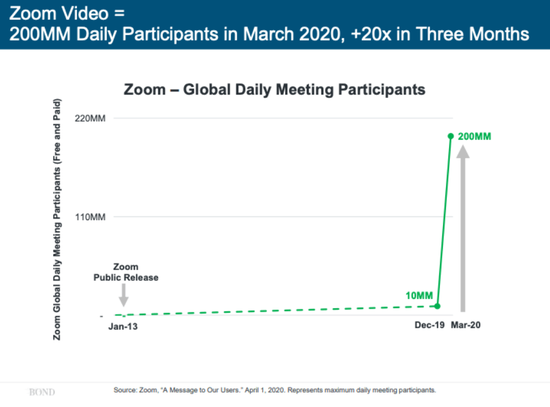

美國在線視頻應用zoom是雲視頻會議龍頭。疫情期間,因無須設立賬戶,且後期容許用戶免費召開最多容納100人的會議,zoom成爲企業和學校的首選平臺。zoom用戶數快速增長,日活躍用戶數在3月突增至2億,2019年底僅1000萬。相比之下,Instagram用兩年時間做到月活用戶過億,zoom日活三個月翻20倍的速度稱得上“一飛沖天”。

圖源:Bond Capital 《2020互聯網趨勢報告》

北京時間6月3日早間,zoom Video(NSDAQ:ZM)發佈了2021財年第一財季報告,即2020年2月1日-2020年4月30日的業務數據。

從財報公佈的營收數據來看,zoom公司喫到了疫情帶來的巨大紅利:

2021財年第一財季,zoom營業收入爲3.282億美元,與去年同期的1.220億美元相比增長169%;此前預期營收是1.990億美元至2.01億美元之間,實際業績遠超預期;

歸屬於公司普通股股東的淨利潤爲2700萬美元,與去年同期的20萬美元相比大幅增長134倍;

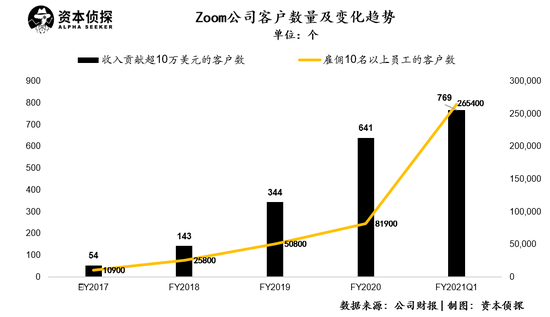

貢獻收入超過10萬美元的客戶爲769個,同比增長90%;約265400個僱傭10名以上員工的客戶,同比增長354%。

截至6月2日美股收盤,zoom股價爲208.8美元,總市值586.69億美元。截至6月1日,zoom今年股價累計漲超190%。

圖片來源:雪球

不過,特殊時期帶來流量陡增,但zoom也因此曝出衆多漏洞。

3月下旬起,zoom頻頻面臨安全和隱私指控:在進行遠程通話中,會有不明身份的人隨意加入會議,新詞“zoombombing”特指這類現象;黑客暗網叫賣zoom賬號密碼,一分錢能買71個zoom賬號;《華盛頓郵報》報道給予了用戶更大沖擊,目前至少 15000 名用戶視頻記錄被公開在網上,所有人都可以點擊觀看。

一時間,“風口上的寵兒”成爲衆矢之的,NASA暫停使用、FBI要求警惕......zoom股價和估值大跌。4月1日,zoom宣佈了“90天計劃”,以修復其存在的安全漏洞。

zoom創始人兼首席執行官袁徵在一次網絡會議中表示:“我真的搞砸了”。袁徵是美籍華人,1970出生於中國山東,創辦zoom之前在思科工作,被視爲華人在硅谷創業的代表。

圖源:谷歌圖片

袁徵和他的團隊能否重新贏得信任?雲視頻會議並非藍海,在Facebook、Google等科技巨頭的圍獵下,zoom能否保持競爭優勢?

壓縮成本,提高盈利

在創收和盈利方面,zoom一直很能打。

新近發佈的2021財年一季報顯示,zoom考慮了企業對遠程工作解決方案的需求,將2021財年全年總收入預期定在17.75億美元至18億美元之間,這是一個非常激進的數字。

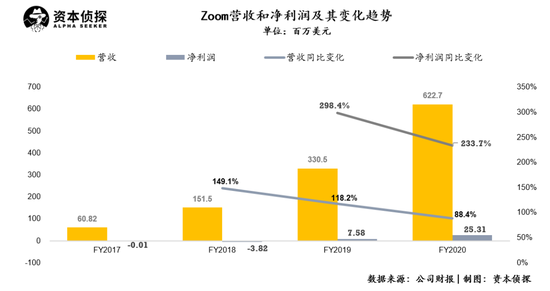

根據已公開的招股書和財報,2017財年到2020財年,zoom公司總收入分別爲 6082萬美元、1.515億美元、3.305億美元、6.227億美元,近三個財年收入同比增長率分別爲149.1%、118.2%、88.4%,增速放緩。

利潤方面,2017財年到2020財年,歸屬zoom公司的淨利潤/虧損分別爲-1.4萬美元、-382.2萬美元、758.4萬美元、2531萬美元,zoom公司的淨利潤轉正並大幅上漲。

從2019財年第四季度至今,zoom連續第六個季度盈利。2021財年一季度,歸屬母公司的淨利潤爲2707萬美元,相比2020財年同期的221.4萬美元,漲超11倍。

zoom的主要收入來源爲服務訂閱費。

zoom以Free+Prime模式切入市場,對不同客戶採用差別化定價。基本版服務允許用戶免費使用, 並限制其會議時間、參與人數和其他功能。付費版提供更豐富的功能和更完整的服務。

成立之初,zoom主要做To C產品,用戶免費使用後會主動推薦,積累了一批C端消費者;之後進軍To B領域,開拓以大型公司和組織爲主的客戶羣體,如國外知名企業Uber、富國銀行、Gap、Oracle、HSBC,以及中國電信、中國銀行、中信證券等一批國內企業。2017財年-2019財年,這些大客戶(收入貢獻超過10萬美元)爲zoom帶來的收入貢獻分別爲22%、25%和30%,比重逐年上升。

獲得新用戶、擴展老用戶,是zoom提高收入的主要動力。2020財年,僱傭超過10名員工的客戶81900個,同比增長61%;銷售收入超過10萬美元的大客戶有641個,同比增長86%。

當前,zoom已經形成了比較完備的產品體系。

招股書顯示,zoom產品版圖包括 zoom Meeting (視頻會議, 包括 zoom Chat)、 zoom Rooms(視頻會議室)、 zoom Phone (企業電話系統)、zoom Video Webinars (視頻網絡研討會)、 zoom for Developers and zoom APP Marketplace (第三方開源軟件市場)zoom Conference Room Connector(會議室連接器)等。

zoom Meeting是zoom所有產品的基礎,2013年首次公開發行;產品支持多種終端(移動設備、臺式機、筆記本電腦、電話和會議室系統)之間的視頻、語音、聊天和內容共享等功能。

圖片來源:招股書

2014年推出zoom Video Webinars,支持1萬人無延時在線會議,並與Facebook、Live、YouTube及其他流媒體服務集成,支持更大規模觀衆訪問。

zoom Phone集語音、視頻、語音郵件、信息發送、視頻會議等功能於一身,也可作爲增值服務使用,增強公司產品通信能力。據2020財年財報電話會議, zoom Phone產品的用戶使用總時長達到2.3億分鐘。

zoom Rooms提供一鍵式加入會議、無線多人共享、交互式白板、便捷的會議室控制。2016年引入了對zoom Rooms的觸摸和三屏支持,並達到了60億次年度會議記錄; 2017年推出 zoom for Developers ;2018年宣佈zoom Voice、zoom APP Marketplace以及與Atlassian和Dropbox的合作伙伴關係。

此外, zoom還在深耕醫療、教育、政府及金融領域,並推出相應產品滿足行業定製化需求。

在教育領域,zoom之前的客戶包括伯克利大學、華盛頓大學、賓夕法尼亞大學等美國大學,疫情期間的免費引流,爲zoom吸引到衆多K12學校。袁徵在最新財報中說:“我們支持了前所未有的免費參與者,包括全球超過10萬所K12學校,他們選擇zoom提供最佳的在線教育體驗。”

在金融領域,zoom 強化了系統安全與加密系統、用戶協作、內部會議等功能;在醫療領域,zoom 提供了適用於遠程醫療的方案,允許醫生遠程接入問診。

伴隨公司營收高速增長,研發、銷售、行政方面的支出也在增長。

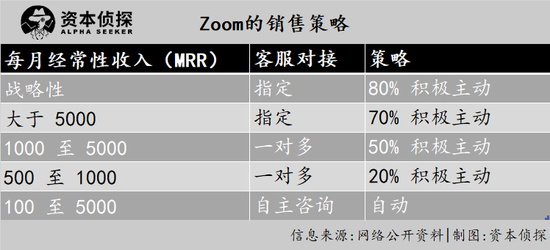

袁徵認爲,zoom的核心競爭力在於銷售能力。收到其他公司發來的銷售郵件,袁徵從來不會直接刪掉,而是回信讓對方試試zoom的產品。他曾說:“公司所有主管、甚至每個人都有義務去銷售公司的產品。” zoom還針對不同客戶採取不同銷售策略,招股書顯示,售後支持團隊客戶滿意度超過90%。

在SaaS行業,平均客戶淨推薦值(Net Promoter Score)是常被用來衡量用戶滿意度和購買意願的指標。IT在線評級平臺Gartner Peer Insight數據顯示,2018年zoom平均客戶淨推薦值(Net Promoter Score)爲72%,同行業的NPS平均值爲17%。

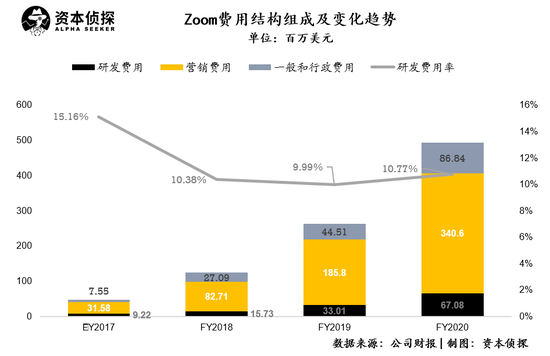

重視銷售,最直觀的表現就是捨得掏出大筆營銷費用。2017財年到2020財年,zoom的營銷費用分別爲3158萬美元、8271萬美元、1.858億美元 、3.406億美元,近三年營銷費用同比增長率分爲162%、125%、83%。

雲計算行業前期投入高、回報週期長是行業屬性決定的,zoom的研發投入也在逐年上升。2017財年到2020財年,研發費用分別爲921.8萬美元、1573萬美元、3301萬美元、6708萬美元。

但橫向對比來看,zoom的研發費用仍遠低於銷售費用,且遠低於同行競品。2017財年到2020財年,zoom研發費用在總收入中的佔比約10%-15%;而企業協作軟件Slack(WORK.US)2017財年到2019財年的研發發費用率分別爲40.6%、41.82%和32.19%。

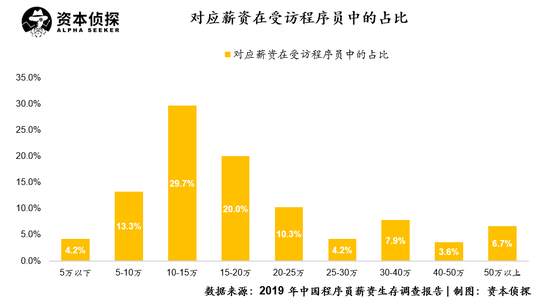

研發成本被壓縮了 ,一定程度歸功於zoom僱傭了“勤勞且便宜”的中國程序員。

中國人力成本確實更低,根據 Hired 《2019 年度薪酬狀況報告》的統計,全球技術從業者的平均年薪達到13.5萬美金(約96萬人民幣);而在中國,《2019年中國程序員薪資生存調查報告》顯示,程序員的年薪主要集中在10-20萬之間,佔比近五成,50萬以上佔比 6.7%。

招股書顯示,截至2019年1月31日,zoom擁有1701名全職員工。在這些員工中,有1011名在美國,而690名在國際地區。zoom在中國二三線城市(合肥、杭州、蘇州等)設立研發中心,僱傭500多位當地工程師,約佔公司總員工數量的三成、國際員工數量的七成。zoom解釋道,如果將產品開發團隊從中國遷移到另一個司法管轄區,將對運營利潤產生負面影響。

在行政管理方面,zoom的投入也逐年上升,但增長速度被控制住了,2018財年-2020財年一般及行政費用同比增長率分別爲258.96%、64.31%、95.09%。

總結來看,zoom重視營銷和研發的同時,在控制成本上也頗有成效,費用增長速度都在下降,能有效幫助增收和實現盈利。

高成長下的危機

現在市值超200億的大公司zoom距今成立時間不過九年。

2011 年,前Cisco公司工程副總裁袁徵(Eric.Yuan)帶着40位前Cicso工程師創立zoom,總部位於美國加州聖荷塞,專注雲視頻業務。

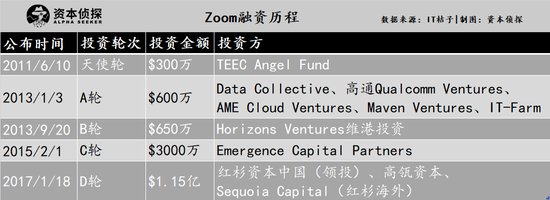

創立之後,業務數據爆發式增長。zoom受到資本市場的青睞, 順利完成共計1.605億美元的多輪融資,投資方包括Emergence Capital、紅杉資本和Qualcomm Ventures等。

憑藉對雲視頻會議產品的單點突破,zoom在市場競爭中佔得一席之地,成爲2016年弗諾斯特沙利文年度創業公司、2017年福布斯雲計算100強;2018年,zoom獲得“G2Crowd硅谷最佳B2B軟件公司”第一名。

2019年4月,zoom成功上市,上市發行價36美元,首日上漲72%。在持續盈利的背景下,投行Bernstein分析師贊恩·克雷恩(Zane Chrane)曾預測,到2022年,zoom的市場規模可能超過430億美元。

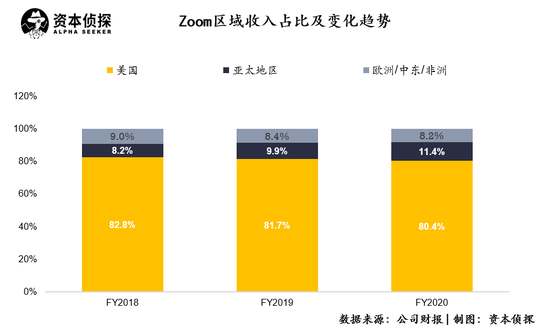

當前,zoom的市場仍然集中在美國,國際化佈局較慢。

2017年,zoom開始在澳大利亞和英國建立實體銷售機構,2018年新增了加拿大、法國、日本、荷蘭和新加坡五個當地實體銷售機構。目前,在包括中國在內的大部分國家裏,仍然通過戰略合作伙伴、渠道代理商進行銷售。

2020財年,美國貢獻的收入仍佔大頭,爲5.006億美元,同比增長85%,在其總收入中佔比80.4%,相對於2019財年的81.7%,佔比有所下降。

但亞太和歐洲等地區的增長率已經超過美國。在2020財年,亞太和歐洲等地區銷售額爲1.221億美元,同比增長102%,在總營收中的佔比上升至19.6%。

今年3月發佈2020財年年報時,zoom曾表示進入中國市場的時機已成熟,5月19日,Zoom暫停中國個人用戶註冊,未來只有提供了企業註冊證明和企業銀行賬戶的企業可以購買其服務,並且“不再接受個人用戶購買”。在經歷了一季度的爆發式增長後,zoom已在加速培育新興市場的商業化前景。

在公司經營獲得成功的同時,zoom難得地贏得了員工口碑。

2019年12月,美國職場研究調查公司Comparably發佈了2019年全美最受歡迎僱主排名。滿分100分,袁徵得到98分,位列第一。袁徵在中國互聯網上的形象更加傳奇:八次赴美簽證被拒、十年異地戀萌生創業靈感、山東礦工之子逆襲成百億富豪。

圖源:Comparably

不過雖然光環雖多,但zoom面臨的挑戰同樣巨大。

一方面,zoom陷入的安全和隱私爭議並未消失。

遠程通訊用戶對隱私性、安全性更爲重視,zoom的公共形象已經受到嚴重打擊,這種打擊的損害難以估量。

當然,zoom也在盡力補救。爲了提升安全保障能力,5月初,zoom收購了網絡安全初創公司 Keybase,這是其成立以來第一筆併購。據悉,Keybase公司成立於2014年,致力於研究端到端加密技術,僅有25名員工。收購後,Keybase端到端加密技術被應用到zoom,用戶可以選擇阻止任何其他人通過電話接入會議,且由於加密密鑰不在zoom的服務器上,zoom無法訪問會議內容,以此保護用戶隱私不被泄露。

5月底,zoom軟件更新,在其聊天功能中暫時禁用了GIF平臺Giphy、增加了對屏幕共享的限制、對靜音和取消靜音功能的改進,以及對從多個設備登錄會議的限制(主要針對需要註冊的會議)。

此外,據外媒體報道,zoom公司的一名官員日前表示,zoom計劃爲學校等付費客戶提供更強大的視頻會議加密服務,但是這一計劃並不涵蓋其免費用戶。

另一方面,風口意味着競爭,在zoom忙於補窟窿的同時,對手窮追不捨。雲視頻會議工具從來不缺,用戶可以選擇的視像會議服務衆多,巨頭圍堵下,行業競爭激烈。

目前,zoom的日活用戶從去年12月的1000萬增長至2億。和巨頭相比,zoom仍然保持一定優勢,但壁壘並不穩固,且安全性隱患給了對手進攻的契機。

目前,微軟的Microsoft Teams日活用戶達7500萬;Slack的用戶數於3月末增至1250萬;據CNBC報道,5月21日,Facebook 宣佈其辦公軟件Workplace的付費用戶達到500萬,較去年10月的300萬增長67%。

圖源:Microsoft官網

趁熱打鐵,科技巨頭還在加註視頻會議,“免費”這個打法對於zoom來說是很大的威脅。

4月,微軟將旗下協同辦公軟件Teams(前身Skype For Business),面向全球市場新用戶免費開放6個月的智能遠程會議服務;

對標zoom,Facebook發佈了視頻會議工具“Messenger Rooms”,允許最多50人進行視頻會議和羣聊,優點是“完全免費且沒有時間限制”、不會查看和監聽用戶內容;Facebook首席執行官扎克伯格在直播時說:“這段時間內看到其他人濫用視頻會議工具,我們試圖吸取教訓”;

5月,谷歌升級了企業視頻會議工具“Hangouts Meet”,並將其免費服務延長至9月,並在整合了旗下的Hangouts和Google Duo之後,推出全新品牌“Google Meet”,並指出“任何用戶都可以在Meet上主持免費視頻會議”。

在中國市場中,zoom面臨的競爭對手同樣不容小覷:疫情之下,本土雲辦公軟件也伴隨需求而下載量大增。騰訊會議、釘釘、華爲雲WeiLink、金山辦公、飛書等表現強勁,紛紛開放其免費產品,相關雲服務器快速擴容。其中,截至3月31日,釘釘的用戶數超過3億;截至3月2日,金山文檔月度活躍用戶數達到2.39億。

對於巨頭而言,提供視頻會議工具,只是其中衆多服務之一,完善其業務版圖,但對於zoom來說,失去這塊市場,就輸了全部,損失巨大。

在招股書中,zoom總結過所處賽道的風險:“對產品不滿,客戶不再需要我們的產品,或者認爲競爭性產品提供更好或更便宜的選擇,續訂可能會下降或波動。”

疫情雖然爲zoom帶來了爆發式增長,但從長遠時間線來看,zoom必須打起全部精神,抓住機遇,同時也應對競爭威脅。

zoom在2021財年第一季度報告指出,“與歷史性客戶流失相比,公司還假設本財年下半年的客戶流失率有所增加,原因是第一季度購買月度訂閱的客戶比例更高。”

面對激烈的競爭,在解決好安全危機問題的基礎上,zoom仍需持續迭代產品,還要尋找更多建立用戶羣、轉化盈利的方式。

巨頭圍獵下,zoom需要爲自己築起更高的護城河。