非農數據“烏龍”後 本週市場怎麼走?

原標題:非農數據“烏龍”後 本週市場怎麼走?

來源:Wind資訊

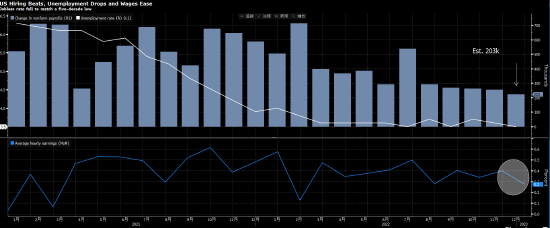

週末金融市場最勁爆的是美國5月非農就業人口增加250.9萬人,失業率從4月的14.7%下降到13.3%。預期是失業人口還將繼續增加,失業率達到20%左右。受消息刺激美國三大股指大幅走高,納指更是創下歷史新高。驚喜之後還有驚喜,美國勞工部統計局(BLS)表示,數據統計存在誤差。

數據好到自己都不信

據第一財經報道,美國勞工部勞工統計局(BLS)在數據公佈後又發佈了一個聲明,解釋新冠肺炎疫情對5月非農數據的影響,同時承認數據存在誤差。BLS發言人斯特恩伯格(Gary Steinberg) 確認,勞工部的統計數據存在“錯誤分類誤差”(Misclassification Error),沒有將”停薪留職“人員歸類爲失業。

斯特恩伯格根據BLS當天公佈的聲明回應,稱如果將那些“有工作”但“因爲一些原因沒在工作”(not at work for other reason)的人也歸類到“失業”類別的話,5月美國的真實失業率將達到約16.4%,比官方當天公佈的13.3%要高。新冠疫情爆發以來,停薪留職是美國許多公司採取的削減成本的對策。統計局表示,截至5月中旬,在總共失業的2100萬美國人中,有1500萬人(約佔73%的比重)是處於停薪留職狀態,雖然停薪留職的本意是公司希望在經濟好轉後再召回員工,但現實是,經濟復甦的過程或許並沒有那麼快,許多被停薪留職的人可能面臨的是無限期的失業。勞工統計局稱,由於人爲分層抽樣錯誤,可能嚴重低估了被歸類爲“臨時裁員”的工人人數。此前,BLS的數據也發生過計算誤差的情況,4月官方公佈的失業率爲14.7%,但後來BLS表示,如果將“錯誤分類誤差”的因素計算在內的話,當月的真實失業率應在20%左右。美國前總統奧巴馬領導下的經濟顧問委員會(Council of Economic advisors)主席詹森?弗曼(Jason Furman)和哈佛大學肯尼迪政府學院(Harvard‘s Kennedy School of Government)的同事威爾遜?鮑威爾三世(Wilson Powell III)計算出,當你把這個統計誤差抹去的話,實際失業率爲17.1%。就在勞工部統計局公佈就業數據前兩天,私人薪資公司ADP取消了每月的員工參與調查。通常,ADP的調查結果至少大致跟蹤了BLS報告中的結果。不過,這一次ADP顯示,5月份私人薪資就業人數減少270萬。相比之下,BLS的數據顯示,私人薪資就業人數增加了310萬。在這項統計中,近一半新增工作來自餐館等休閒行業。

近期美國失業數據已經“失真”

國信證券表示,美國勞工部自3月以來的就業報告中均指出:被調查者若由於疫情影響暫性脫離工作崗位,應填報爲“暫時性失業”,但很顯然並非所有調查者均按此填報,許多這種狀況的勞動者填報爲“被僱傭,但由於其他原因暫時停工”。根據美國勞工部估算,若將這部分勞動者劃定爲失業,則3月、4月、5月的實際失業率將比公佈數值分別提高1、5、3個百分點。因此,由於疫情對就業的擾動,疊加美國政府對就業市場的支持政策,近期美國失業率數據已些許“失真”。從歷史上看,非暫時性失業在勞動力人口的佔比與失業率走勢幾乎完全同步,與4月相比,5月美國非暫時性失業人數增加了38.5萬人,在勞動力人口的佔比由4月的1.6%提升至1.9%,這表明本月失業率的下降主要緣於經濟解封,而非就業景氣度的改善。這得益於鉅額的財政和貨幣寬鬆,當前美國企業債務風險尚未充分顯露,隨着寬鬆政策的邊際遞減,未來企業債違約大概率會增加,將對經濟產生新一輪衝擊,從而不利於就業市場的持續改善。在復工推進之下,我們認爲短期內美國失業率可能延續小幅下降,但中長期就業狀況很難持續大幅改善。

看經濟數據你就“輸”了

BLS公佈數據存在誤差時美股並沒有收盤,但是三大股指漲幅絲毫不受影響。現在美股漲勢已經完全脫離經濟基本面,數據好了要漲,數據差了美聯儲會出手”救“,更要漲。

安聯首席經濟顧問穆罕默德·埃爾-埃利安表示,許多人對股價與現實脫節的紀錄感到失望,但實際上這是一個可笑的心態。“我理解那些押注道德風險的人。我理解那些押注美聯儲將提供支持的人。我不這樣做。我認爲那不是投資的好方法。我寧願根據基本面進行投資“埃爾-埃利安說:“對那些人而言,基本面發生什麼並不重要。企業盈利如何並不重要。經濟增長如何並不重要,因爲美聯儲會買我想買的東西,這就是目前市場的心態。”當前美國經濟正經歷比2008年更爲嚴重的經濟衰退,而不斷增加的債務和美聯儲持續印刷美元可能意味着需要更長的時間來實現利率正常化,甚至引發嚴重的通脹風險。

儘管美國各州陸續復工,但受疫情衝擊以及抗議事件蔓延的影響,復工復產進度緩慢;加之,失業人口中有近7成失業補助高於其失業前收入,尤其是餐飲服務和醫療助理等職業更爲突出,這也會對復工產生拖累,經濟短期復甦難。

往前看,5月ISM和Markit製造業PMI指數僅小幅恢復至43.1和39.8,仍大幅低於枯榮線;據谷歌大數據統計,截止5月29日,美國零售活動、交通運輸以及辦公活動仍較基期下滑23%、36%和37%,生產、需求疲軟態勢加劇,美國二季度經濟將進一步負增長。截止5月底美國周度經濟指數再度下滑至-10.1%,4月以來平均跌幅爲10%,經濟將陷入衰退。

現在美聯儲已經把將推向危機的政策推向了極致。現在利率再次爲零。一些分析人士說,負利率將是下一個目標,儘管鮑威爾此前重申不會使用這一工具。

本週怎麼走

萬神殿集團首席宏觀經濟學伊恩·謝潑德森在一份研究報告中寫道,勞工統計局的月度就業報告與其他數據相牴觸是一個“謎”。

市場預計,未來一週內標普500指數年內漲幅也將轉爲正值。目前,該指數年內跌幅僅爲1.14%。

匯市方面,美元指數上週一路下行並跌破97關口。美債、日元、黃金等傳統避險資產也被市場看空。截至上週五收盤,紐約金價跌破1690美元關口。

債市方面,美3個月期和10年期國債收益率利差一度拉開近80個基點,收益率曲線陡峭顯示出債市對經濟前景的樂觀情緒改善。

在歐洲市場,法國CAC 40指數、德國DAX指數累計漲逾10%,英國富時100指數上漲6.71%。亞洲市場方面,日經225指數本週累計上漲4.49%,韓國綜指累計大漲7.5%,澳大利亞標普200指數上漲4.22%。

就政策刺激而言,中商智庫首席研究員李建軍認爲,當前各國經濟需要非常規政策刺激。例如,各國需要以補助形式給企業直接的現金支持,並採取非常規的量化寬鬆政策、購買企業債券等給企業以資金支持。此外,如何確保釋放的資金更好更快地爲實體經濟服務而不是在金融體系裏運轉也是各國需要面對的問題。

上週,歐洲央行曾超預期擴大寬鬆政策力度。本週,美聯儲議息決定將會公佈。美國銀行全球經濟主管埃森·哈里斯預計,美聯儲官員可能會給出更多關於寬鬆政策的前瞻性指引。

責任編輯:凌辰 SF179