前5月售價降低而地價攀升 陽光城終被高週轉反噬?

新浪財經房產|大眼樓管 肖恩

新浪財經訊 近日,陽光城發佈了公司今年前5個月的經營數據,前5個月對應累計銷售均價爲11404元/平米,同比大幅下降7.81%。與此同時,陽光城1-5月樓面價/銷售均價爲52.14%,高於2019年的40.47%。一降一升之間,陽光城原本就不理想的盈利能力或將面臨更加嚴峻的考驗,而其一直奉行的資金高槓杆、高週轉模式既是規模邁入兩千億門檻的手法,但也更是壓縮了自身的選擇和調整空間的雙刃劍,陽光城終被高週轉反噬?。

前5個月銷售價格降,拿地成本升

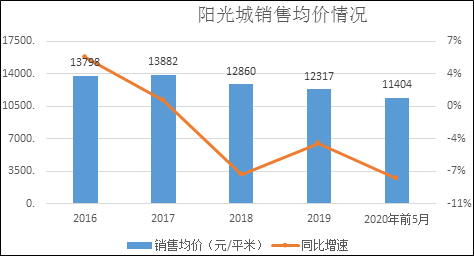

公告顯示,1-5月陽光城累計實現簽約金額631.23億元,同比減少6.15%,前5個月對應累計銷售均價爲11404元/平米,同比大幅下降7.81%,也低於2019全年12317.4元/平米的均價。而公司2018年、2019年的銷售均價已然連續兩年下降,幅度分別爲7.4%、4%。

與此同時,陽光城在1-5月累新增土地建面591.25萬平方米,累計總地價351.55億元,拿地力度高達55.69%(拿地金額/銷售金額),明顯高於2019年的26.72%。且1-5月樓面價/銷售均價爲52.14%,也高於2019年的40.47%。

事實上,陽光城的土地成本近幾年持續提升,土儲均價從2016年3252元/平米持續上漲至2019年的4356元/平米,而今年前五個月的拿地成本達到了5353元/平米,較2019年的土儲成本高出了23%。在這一降一升之間,陽光城原本就不理想的盈利能力或將面臨更加嚴峻的考驗。

土儲捉襟見肘 低權益比大力拿地

儘管今年來土地市場升溫明顯,而陽光城卻不得不“湊熱鬧”。但是受到緊張的財務狀況的限制,今年前5個月的拿地權益比例爲63%,較2019年67.92%的土地儲備權益比明顯下降。而在5月份陽光城的新增土地建面達到171.86萬平方米,總地價92億元,權益比例進一步下降爲53%。

陽光城以持續低位的權益比大力度進入明顯升溫的土地市場,背後是土儲捉襟見肘的無奈。

2019年,陽光城共以權益對價492億元合計補充土地儲備約1268萬平方米,相較於公司全年1700萬平方米的銷售建面來說,陽光城的土地池子是在縮小的。事實上陽光城的土地儲備並不充裕,4100萬平米的土地儲備僅夠未來約兩年左右的銷售,與其他TOP50房企的動輒5年左右的銷售儲備相比,算比較低的儲備水平。

是什麼限制了陽光城補充土地儲備呢?

過去幾年,陽光城在明星經理人朱榮斌、吳建斌的帶領下,踐行着高週轉的發展模式,而陽光城所謂的高週轉指的是“資金高週轉”,而非施工環節的縮短及工期的壓縮。憑藉着縮短資金使用時間,加快拿地和銷售節奏,陽光城銷售規模從2015年只有300億元出頭的規模4年間做到2019的兩千億。

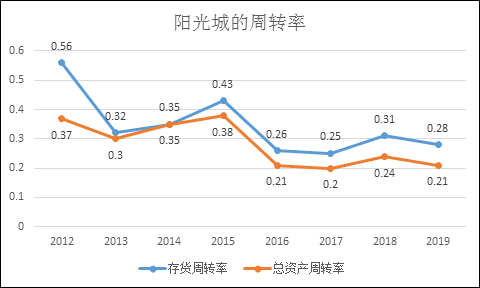

可以說陽光城在拿地並儘快預收回籠資金方面堪稱極致,但施工結轉方面的效率卻不高,對比此前公司的存貨週轉率以及總資產週轉率,整體的週轉效率有所下降。

資金高週轉,積累大體量的合約負債的同時,也推高了公司的整體槓桿率,從而導致陽光城無法積累足夠的土地儲備項目。因此,陽光城的拿地情況能更爲直接地決定着公司的可售貨值的多少,並最終決定銷售成績,所以,陽光城的拿地自由度相對更低,有時不得不拿地,甚至是高溢價拿地。

高溢價拿地 盈利能力進一步被壓縮

6月1日,陽光城37.54億元竟獲順德陳村10萬平米的宅地,樓面價約13720元/平米,一舉躋身陳村地價第二高,僅次於萬科翡翠江望13827元/平米,溢價率達100.37%。安居客顯示,地塊周邊暫無新盤在售,二手方面則有星英半島、時代星英御島、萬科水晶城等,放盤價1.8-1.95萬/平米。 若考慮建安成本以及銷售、融資、管理成本,項目的盈利前景堪憂。

整體來看,今年1-5月樓面價/銷售均價爲52.14%,明顯高於2019年的40.47%,而行業中不少頭部房企這一比例僅爲30%左右,這將明顯壓縮陽光城後續的盈利空間。事實上,陽光城的盈利指標一直表現很低迷,淨利潤率從2010年的17.34%一路下滑至2019年的7.08%,今年一季度甚至掉至6.65%,相較於公司同規模的招商蛇口、旭輝集團、金地集團都要低。

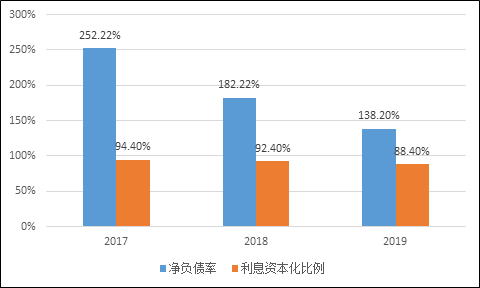

此外,陽光城超千億規模債務背後的資金成本卻被利息資本化隱藏起來了,近幾年的資本化率都在90%左右的高位。利息成本高資本化率,也是影響公司的利潤率水平重要原因之一。

近幾年,陽光城的淨資產負債率是先拉到高位再逐漸下降,這也無法掩飾公司槓桿率依然高企的事實,隨着近兩年融資端的收緊以及銷售端的不確定加大,陽光城伴隨着高槓杆的資金高週轉模式面臨着一定的考驗。