興風作浪的鈷奶奶:沒有一輛新能源車是無鈷的

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

原標題:興風作浪的鈷奶奶

作者/沙夢

來源/ 遠川商業評論(ID:gh_dc4453e8feed)

特斯拉又又又又買鈷了,傳了四個月的無鈷電池,終究還是要面對現實。

據英國金融時報報道,特斯拉從嘉能可購買鈷,計劃用於上海工廠與柏林工廠。

都說看一個人不能看他說什麼,要看他做什麼。特斯拉買鈷意味着,全行業吹了小半年的無鈷電池技術還是沒有落地,從產業化層面來看含鈷三元材料的旺盛需求難以抑制。

兜兜轉轉,全球的新能源車市場擺脫不了興風作浪的鈷奶奶。

鋰電池裏的女一號——鈷

近年來在電池原料市場上最呼風喚雨的角色,不是國民度高的男一號的鋰而是流量型女一號,鈷。

鈷原礦石

鈷是鋰離子電池的核心材料之一。鈷酸鋰電池技術目前已經相當成熟,除了廣泛應用在手機、筆記本電腦等消費級電池領域,電動汽車是鋰電池應用的重中之重。

但爲了解決電動車裏程焦慮和充電時長的老大難,鋰電正極多采用鈷+鋰+鎳的三元聚合物,比如鎳鈷錳酸鋰或鎳鈷鋁酸鋰。

鈷價一路狂漲的起點始自2016年,結束了震盪波動國際鈷價從10美元/磅上漲到40美元/磅,僅僅兩年時間裏,不知又造就了多少個投資人的致富神話。

鈷的價格飛漲和新能源汽車的發展是緊密結合在一起的。可以說是新能源汽車一手把鈷捧成現在的鈷奶奶。

據安泰科數據,2018 年全球鈷消費量約 12.7 萬噸,高溫合金、陶瓷、催化劑等傳統領域佔比約42%。電池領域中,數碼產品的消費級電池和新能源汽車動力電池需求分別佔鈷總消費量的43%和15%。

雖然新能源汽車動力電池目前佔據鈷的的市場份額不算高,但對鈷的需求量更大,未來的增長前景將十分可觀。畢竟Washington Post數據指明,一個智能手機電池可能包含5至10克精煉鈷,而單個電動汽車電池則可能包含15,000克的鈷。

新能源汽車的主要成本來自動力電池,而鋰電池的主要成本來自正極材料,成本佔比超過40%。

區分來看,磷酸鐵鋰電池中正極材料佔電池成本約13%~15%。三元鋰電池中,正極材料展電池成本約30%~40%。這是因爲比起鋰、鎳或是錳、鋁等其他“配角”,鈷的身價過於昂貴。根據Washington Post,過去一年中,精煉鈷的價格從每噸20,000美元波動至26,000美元。

爲什麼鈷的價格如此昂貴?供需理論已經給我們提供了答案。供給少,需求多,自然價格就上去了。

以特斯拉爲首的能源汽車已經成長爲全球炙手可熱的行業。中國新能源汽車產業後來居上,在補貼、政策、市場和資本催化下,新能源汽車行業以10倍於市場的平均增速狂奔。在2017年,中國本土產銷近80萬輛新能源車,耗費了將近35GWh的動力電池,以一國之力獨佔全球半壁江山。

鈷是一種稀有金屬,大多都是伴生。根據《礦產利用與保護》期刊的研究,鈷在地殼中的含量很低,地殼中鈷的平均丰度僅爲0.0025%,且地殼中的鈷90%呈分散狀態。比起大洋錳結核和大洋富鈷結殼等大洋底部的礦藏,陸地上的鈷含量就更不足了。

這種稀缺的資源自然被各個國家看的緊緊的。美國和歐盟都將鈷列入 了影響國家和地區安全及未來經濟發展的關鍵礦物 和材料清單,根據中國礦業聯合會的研究,到2020年鈷將成爲嚴重短缺的九大礦種之一。

鈷礦相對豐富的澳大利亞、俄羅斯和加拿大等國家紛紛制定政策,限制國內鈷礦石出口。所剩不多口子,開在了位於非洲的剛果金身上,其礦儲量高,佔全球總儲量比例達到了48.6%。

然而現實中,豐富的礦藏資源成了這個國家的詛咒,讓其深陷泥潭,政局長時間動盪讓鈷礦開採難上加難。同時,剛果金因爲“手抓開採鈷礦”這種原始作業方式,經常面臨倫理道德上的拷問。據華創證券,鈷產品的生產成本中,原材料成本一項就約佔 80%。

手挖開採鈷礦(來源:Washington Post)

隨着蘋果、三星、戴姆勒等公司宣稱不會採用手抓礦的鈷源所做的電池,剛果金政府也宣佈整頓手抓礦,這勢必會影響鈷產量,給日益上漲的鈷價火上澆油。

這位鋰電池裏必不可少的“女一號”,昂貴稀缺但偏偏非她不可,怎麼能不讓人又愛又恨。也難怪新能源車企一個個叫囂着要換了她,但繞了一圈發現,這位要把鈷拉下神壇,時機還是不夠成熟。

鈷如何一步步成爲“鈷奶奶”

在世界範圍內,鈷都是昂貴稀缺的大明星,但對於中國來說,鈷不僅僅是欽定的女一號,更是一位惹不起的鈷奶奶。

中國是世界上最大的鈷消費國,但也是最大的鈷進口國。

據華創證券,相比於全球市場對鈷的需求增長率不斷下降,中國的鈷消費量保持快速增長,佔世界總消費的比重不斷增加。從2015年起,中國成爲世界第一大鈷消費國後就再也沒有下來過。

但與之對應的是,世界範圍內本就稀缺的鈷儲存量,中國更是沒能被大自然眷顧。根據2015年美國地質調查局數據,全球710萬噸的鈷礦儲量中,中國僅爲8 萬噸,佔總儲量的1.13%。

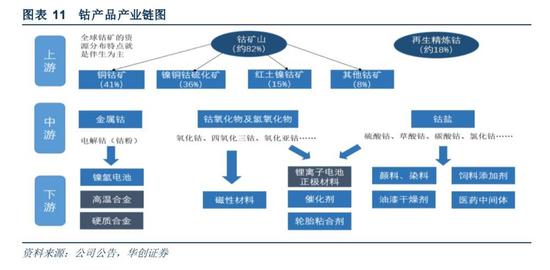

鈷產品產業鏈圖(來源:華創證券)

但在整個鈷生產鏈中,中國仍然瞅準了機會,牢牢卡住自己的位置。

原來,鈷的採選和冶煉在全球範圍都存在地區錯配的問題。由於鈷礦資源國如剛果金缺乏冶煉技術和配套設施、產業,像中國這樣有大量下游電池、合金產業的需求方做起了進口原材料,採選冶煉加工成中間產品的生意。其中規模較大的有華友鈷業、 金川集團、格林美、騰遠鈷業、寒銳鈷業。

中游鈷產品生產企業曾經仰仗着資源價格的大幅上漲和對採購渠道的控制,喫着市場紅利好不快活,但卻無法掩飾原材料成本約佔總成本80%左右的致命事實。

當前我國的鈷產業大量依賴進口鈷原料,對進口的依賴度達到95%以上。中國的鈷加工企業被扼住了上游原材料的來源,自有礦源稀缺,往往陷入任人宰割的局面。面對鈷原礦石高位運行的價格和不穩定的供給,企業不得不拜倒在“鈷奶奶”神壇面前。

2007-2016年全球和中國鈷產量(來源:華創證券)

鈷奶奶在國際上興風作浪的,仰仗的還不是背後一個個呼風喚雨的壟斷礦業巨頭。在世界範圍內爭奪優質礦物資源就是一場轟轟烈烈的跑馬圈地,歐美的礦業巨頭用資本、經濟、外交乃至戰爭控制着全世界的優質礦源。

鈷加工企業如今面臨的困境正如當初的中國鋼鐵企業。作爲全球第一的鋼鐵生產大國的中國,曾因爲缺乏鐵礦石,慘遭淡水河谷、力拓、必和必拓等國際鐵礦巨頭卡脖子。如今,鈷礦資源也被礦業巨頭搶先握在了手裏,這對於鈷加工企業以及下游亟待發展的電池行業都是不利的消息。

但在下游需求端正快速增長的電動車行業來說,電池供應鏈的安全性、穩定性和產業鏈綁定程度一定要得到保證。再加上新能源補貼政策的退坡,企業對成本的控制,壓力和頭疼的難題都給到了中游的鈷加工業。

要麼力爭“上游”,要麼兩頭受氣,留給鈷加工企業的時機不多了。目前鈷加工企業正在向着“鈷礦山+鈷冶煉”進化到“(鈷礦山+鈷冶煉)+(鎳礦山 +鎳冶煉)—三元材料前驅體—三元材料”的一體化模式轉化。在出擊剛果金的鈷礦資源的同時也要進軍印尼的鎳礦資源。

說白了就是光靠原料漲價喫紅利的時代過去了,未來鈷企業要發展必須要要在控制資源構成壟斷的背景下,在發展好產業配套冶煉技術的情況下,喫下整個鋰電池行業的中上游。

中國的鈷企業也不是毫無準備。從十幾年前開始,中國的鈷礦資本走進非洲,背後仰仗的是國家意志,而身前是金融危機過後,經營艱難的國際礦業巨頭剝離資產自救的大好機會。

2011年金川礦業收購南非買託雷斯的魯阿希礦業,2012年中國五礦收購了剛果金鐵砧礦業,15年由中國中鐵、中國電建和華友鈷業合資的華鋼銅鈷礦投產,2016年華友鈷業又收購了剛果國家公司所屬的PE527鈷礦。

要說最大的便宜還是16年洛陽鉬業撿到的衆騰凱方古魯梅。其老東家國際銅業巨頭自由港撤出剛果金時,讓中國企業喫下了這個剛果金最大的銅鈷礦。長期以來被西方巨頭的壓制的中國鈷加工業也終於有了呼吸權。

目前鋰電產業鏈一體化做的比較到位的華友鈷業爲例,據安信證券研究,三年後,其自有鈷供應可以保證75%的三元電池材料前驅體的生產,自有的鎳供應基本可以滿足自身所有需求。

繞不過的大山,沒有一輛新能源汽車是“無鈷的”

今年2月份特斯拉宣佈擁抱磷酸鐵鋰電池,一石激起千層浪,比亞迪應聲跌停,鈷價格也大幅跌落。比亞迪、寧德時代紛紛放風吹噓電池技術的進展,一時間忍受鈷礦企業作威作福的苦日子好像就要成爲時代絕響。

但隨着特斯拉再次向嘉能可購入鈷,萬衆矚目的無鈷傳言又又又又再次破滅。

回顧過往的無鈷傳聞,一直以來鈷三元鋰電池最強的競爭對手,是磷酸鐵鋰電池。畢竟從成本上來看磷酸鐵鋰的度電成本要遠低於鈷三元電池,這對急於降低成本的新能源車企業,包括特斯拉有很強的吸引力。

據歐陽明高院士在2020年電動車百人會年會論壇上透露的信息,目前磷酸鐵鋰電池系統的度電成本只有600元,也就是三元電池的一半,價格優勢十分明顯。此外,比起鈷三元鋰電池,磷酸鐵鋰的安全性更高。

特斯拉的算盤該怎麼打,好像再明顯不過了。

但磷酸鐵鋰的能量密度顯然還差了半個身位,這種硬傷通過電池結構的改革提升終究有限。

況且就目前來看因爲兩種電池的不同性質,他們更多的是不是替代競爭的關係,而是在不同的細分領域中各自爲王。

現在業界最認可的“無鈷化”的方向是儘量在原三元材料中,用其他的金屬替代鈷,或增加鎳減少鈷的佔比。也有一些企業想要彎道超車,在小衆的正極材料上下功夫。

比如蜂巢能源科技設計的鎳錳酸鋰電池,廣汽新能源設計的石墨烯電池等等。但是目前爲止,無鈷電池仍處於實驗室階段,無法實現量產。減少鈷的比例並不能從根源上解決對鈷的消耗。從產業層面看,在電動車需求提升的情況下,對鈷的需求也只會上升。

電池的另一發展方向—石墨烯電池

無鈷電池的迷霧散起,在未來幾年內,隨着全球新能源汽車需求增長,鈷行業供需不匹配的格局恐怕難以改變。鈷奶奶仍然會是我們的鈷奶奶。

但隨着中國鈷加工業完成產業鏈整合,鈷奶奶不再興風作浪,而將帶着鈷加工企業乘風破浪的遠航。

參考資料:

[1]. 《鈷的戰爭》建約車評

[2]. 礦產保護與利用——全球鈷礦資源現狀及開發利用趨勢,楊卉芃,王威

[3]. 知乎—弗雷劉

[4]. 《特斯拉電池無鈷化 幾家歡喜幾家愁?》新浪科技-陶知閒

[5]. 《產業觀察:刀片/石墨烯/“無鈷”電池誰纔是動力電池的未來》人民網-胡挹工

[6]. 礦產保護與利用——中國鈷資源進口安全分析,周豔晶,李建武,王高尚,馬哲

[7]. 安信證券,認知鈷的進化,迎接戴維斯雙擊 齊丁、黃孚、王政、王建潤

[8]. 華創證券,鈷產業鏈佈局全線貫通,被忽視的行業新 龍頭不斷崛起曹令