新發行的20年期美國國債流動性有多強?

原標題:新發行的20年期美國國債流動性有多強?

來源:智通財經網

美東時間5月20日,美國財政部自1986年以來首次發行20年期債券。

智通財經瞭解到,在宣佈發行該債券時,美國財政部表示,它將以一種定期和可預測的方式、以及基準規模發行債券,從而在國債收益率曲線上創造一個額外的流動性點。

但新債券的流動性有多強呢?

在這篇文章中,我們首先來看看該債券在市場上的表現,利用自該債券推出以來的短期樣本數據來評估其交易活動和流動性。

爲什麼重新發行20年期債券?

多年來,美國財政部推出了一系列新的債券產品,如通貨膨脹保值債券(inflation-protected securities)和浮動利率債券(float rate note),並探索發行其他產品,如50年期超長債券。

在推出20年期公債時,美國財政部表示,預期該債券產品的需求強勁,這將“提高財政部的長期融資能力”,同時這也有助於實現“在未來以儘可能低的納稅人成本爲政府融資”的目標。市場參與者表示,該債券可能會吸引債務驅動型投資者,比如企業養老金和保險公司。

類似於其他票據和債券的結構

與其他國庫券一樣,20年期債券以接近票面價值的價格和固定的利率發行,每六個月支付利息,到期時以票面價值贖回。與10年期和30年期債券一樣,財政部每季度約在季度再融資時發行20年期債券,並將在首次發行後的一個月和兩個月重新發行。20年期債券的票面利率和到期日與10年期和30年期債券一致,但該債券將在本月晚些時候拍賣和發行,以使拍賣供應更加均衡。

首期發行需求強勁

第一批20年期債券於美東時間5月14日宣佈拍賣,拍賣日期爲美東時間5月20日,發行日期爲美東時間6月1日,到期日爲2040年5月15日。該債券在拍賣會上的需求表現強勁,收益率高達1.22%(對應於最低可接受出價),在拍賣快結束時接近發行前交易市場(when-issued market)的收益率。1.22%的收益率意味着票面利率爲1.125%(票面利率增量設定爲1/ 8,最大增量小於或等於高收益率)。據瞭解,此次發行債券的總額爲200億美元,而投標額卻超過500億美元,超額認購率(Bid-to-cover ratio)超過了2.5。

配售數據顯示,拍賣會上的買家與10年期和30年期證券類似。參加美國國債拍賣的一級交易商投標約280億美元,最終成交額略低於50億美元,或發行金額的25%。另外,投資基金購買了58%的發行債券,外國和國際投資者購買了13%,其他交易商和經紀人購買了4%,所有其他投資者(包括存款機構、養老和退休基金、保險公司和個人)購買了1%。

發行的初始表現

我們使用來自BrokerTec電子交易平臺的短期數據樣分析20年期債券的初始表現。大約有一半的國債交易是通過交易商間經紀人 (IDBs)進行的,即交易員和其他專業交易員之間進行交易,大約有一半是在交易員和客戶之間進行的。據統計,電子平臺交易約佔IDB交易的87%,其中,BrokerTec佔到IDB電子交易的80%。上述提到的通過IDBs電子平臺進行交易的美國國債都是最近拍賣的(或正在運行的)有價證券,因此本文的20年期債券數據從美東時間5月21日(第一次拍賣的第二天)開始。

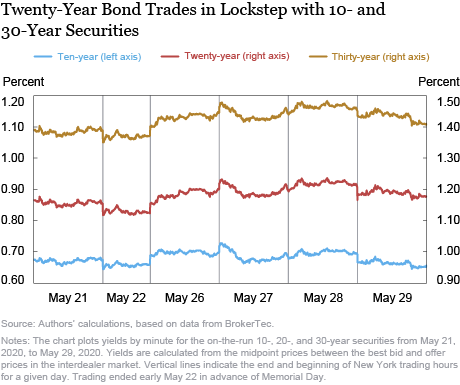

價格走勢跟蹤10年期和30年期證券

不出所料,20年期國債收益率介於10年期和30年期國債之間,美東時間5月29日收盤收益率分別爲0.66%(10年期)、1.18%(20年期)和1.41%(30年期)。此外,在短期樣本中,20年期債券收益率與10年期和30年期債券走勢一致。在紐約交易時段(上午7:30到下午5點),30年期債券分別與20年期債券、10年期債券的30分鐘收益率變化相關性爲94%、97%。

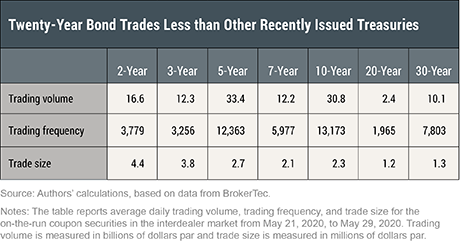

溫和的交易活動

這隻新債券的交易活動遠低於近期發行的其他美國國債,在發行後的短時間內,該債券在BrokerTec上的日均交易量爲24億美元,其交易頻率也同樣低於其他債券,每天交易約2000筆。交易活動較低可能反應了投資者對該證券仍對其感到陌生,但預計未來交易活動會增加。120萬美元的平均交易規模與30年期債券類似,略高於BrokerTec平臺100萬美元的最低交易規模。更普遍的情況是,交易規模會隨着證券的期限和價格對利率變化的敏感性而減小。

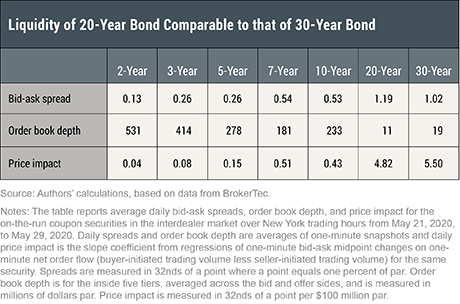

市場流動性類似於30年期債券

20年期債券的流動性似乎與30年期債券相似。平均買賣價差略大,20年期債券爲1.2(32nds), 30年期債券爲1.0(32nds),一些做市商對20年期債券的價差之小表示驚訝,因爲該證券剛剛上市。20年期債券的訂單深度明顯更低,在最好的五個價格層(包括出價方和提供方的平均價格),平均只有1100萬美元,而30年期債券的價格爲1900萬美元。相比之下,價格影響略低,20年期債券爲每1億美元4.8(32nds),而30年期債券爲每1億美元5.5(32nds)。更普遍地說,流動性往往會隨着證券的期限而惡化,因此價格對利率變化的敏感性也會惡化。

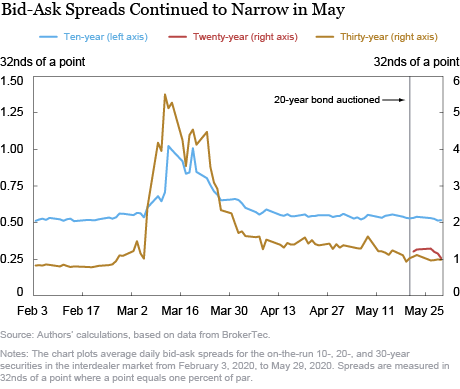

5月份流動性繼續改善

新發行的20年期債券是在2020年3月流動性不足達到歷史最高水平後不久推出的,當時的流動性不足加劇了人們對公共衛生事件及其對經濟影響的擔憂。市場流動性在3月底和4月份有所改善,並在5月份繼續改善。如下面的圖表所顯示的那樣,10年期和30年期債券的買賣價差在5月份繼續縮小到與2月份相當的水平。其他流動性指標也表明,5月10年期和30年期債券的訂單深度改善,價格影響下降。

警示

20年期國債不如最近發行的其他國債活躍,流動性與30年期國債相似,這一發現是基於電子交易商間經紀部門的市場數據。雖然這個細分市場通常代表了更廣泛的市場,但也可能與沒有觀察到的細分市場之間存在差異。此外,我們有理由認爲,該債券未來的流動性可能更強,交易更爲活躍。幾家大型做市商指出,在開始交易該債券之前,他們正在觀望交易和流動性的變化情況。此外,20年期債券在首次發行後將重新發行兩次以擴大發行規模,發行規模更大的債券流動性更強。最後,隨着時間的推移,20年期國債的供應量將普遍增加,從而增加相對價值交易的機會,進一步增強其流動性。

展望

由於公共衛生事件的爆發,政府的借款需求急劇增加。例如,美國財政部表示,僅在4月至6月這一季度,該部門的淨借款將接近3萬億美元。因此,重新推出20年期債券只是今年衆多債務管理變革中的一項舉措。美國財政部還在擴大各種票面債券的標售規模,在未來幾個季度,它將從短期債券融資轉爲較長期債券融資。此外,仍在存在發行與擔保隔夜融資利率掛鉤的浮動利率票據的可能性。國債發行的變化對市場流動性的影響將是一個持續關注的領域。