口罩概念股吉林化纖:H1虧損逾7000萬 百億營收成空響

新浪財經訊 7月14日晚間,吉林化纖發佈業績預告,預計2020年上半年歸屬於上市公司股東的淨虧損7000萬元—9000萬元,上年同期盈利7075.59萬元,同比下降190.28%—216.07%。

吉林化纖稱業績下降的主要原因是本期受疫情影響,尤其是國外疫情的超預期發展,公司產品產銷率大幅度下降。

不過值得一提的是,相比於其他受疫情影響的企業,吉林化纖卻因爲是口罩概念股而一度股價大漲。不過隨着業績的呈現,股價也是一路回落,截至2020年7月17日收盤,吉林化纖收盤價爲2.11元/股,距3月12日最高價3.76元/股已經回落了43.88%。

數據來源:同花順iFinD

上半年同比大降 Q2環比轉虧同比大跌

吉林化纖主要從事粘膠纖維的生產和銷售,從事醋酐的生產和研發,是國內行業龍頭。

業績預告顯示,2020年H1吉林化纖歸母淨利預計虧損7000萬元—9000萬元,而上年同期盈利7075.59萬元,同比下降190.28%—216.07%。吉林化纖稱本期受疫情影響,尤其是國外疫情的超預期發展,公司產品產銷率大幅度下降。

結合Q1業績來看,2020年Q1,吉林化纖實現營業收入5.97億元,同比變動-12.28%;實現歸母淨利1548萬元,同比變動-17.93%,扣非後歸母淨利爲1416.98萬元,同比變動-22.77%。

按業績預告的預計虧損計算,扣除Q1的業績,Q2吉林化纖虧損是擴大的,預計虧損8548萬元—10548萬元,而去年同期吉林化纖實現歸母淨利爲6839.55萬元,同比預計下降224.98%—254.22%。換言之,吉林化纖不僅上半年錄得虧損,同比業績大降,而且虧損主要集中在二季度。相比於一季度,二季度不僅業績環比轉虧同比還大跌。

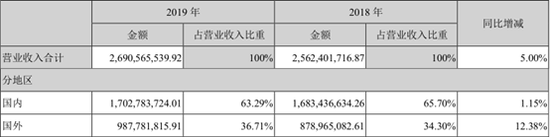

吉林化纖稱主要是受疫情影響,尤其是國外疫情的超預期發展,公司產品產銷率大幅度下降。從2019年年報披露的營業收入分地區來看,國內收入依然佔絕大部分,高達63.29%,不過相比於國外收入,同比僅微增1.15%,而國外收入則同比增加12.38%。所以從佔比來看,國內收入是下降的,而國外收入確實是2019年吉林化纖營收增長5%的主要推動力。

考慮到國外收入無論是佔比還是增量對吉林化纖的重要性,再加上國內同樣受疫情影響,吉林化纖的Q2業績確實難振。

值得一提的是,疫情期間吉林化纖由於生產新型竹纖維口罩而化身口罩概念股,並且股價一度因此而大漲,不過隨着一季報和半年度業績預告的接連披露,口罩並沒有成爲拯救吉林化纖的業績的新業務,甚至在一季報和業績預告中都未有提及。

不斷擴產高喊百億營收 目標落空副作用顯現

相比於口罩業務這種臨時性的新增產能,吉林化纖有計劃的大幅擴產才真正稱的是影響深遠,隨着2016年非公開增發募資成功大舉新建產能,在2017年更是喊出了到2020年營收達百億的目標。

2016年吉林化纖通過定增募集資金16.97億元,分別用於投入1萬噸人造絲細旦化升級改造項目、1萬噸可降解生物質連續紡長絲項目和3萬噸高改性複合強韌絲項目,受此影響,截至2016年底,吉林化纖的在建工程同比大增293.12%,高達7.41億元;由於部分在建工程完工轉固,固定資產同樣增加22.04%,達到15.4億元。隨着新產能的投放,2016年吉林化纖的營收一舉擺脫之前多年下滑的局面,同比大增34.58%達到13.95億元,當年實現歸母淨利3250.47萬元,同比大增126.02%。

2017吉林化纖繼續擴大投入,這一年吉林化纖的在建工程達到11.70億元,同比增加57.79%,固定資產達到27.73億元,同比大增80.02%;收入同樣繼續增長57.60%達到21.98億元,歸母淨利達到8559.41萬元,同比大增163.33%。

或許是嚐到了擴產的甜頭,吉林化纖在2017年年報中對未來發展的展望中提出,公司到2020年公司營業收入超過100億元,國有資產、淨利潤、員工收入、股東回報實現穩步增長,資產、業務、人員結構進一步優化,在部分細分領域取得市場定價權,成爲全球一流的纖維材料及相關延伸產品的供應商。

在喊出百億目標之後,2018年吉林化纖在建工程同比增加41.80%達到16.59億元,固定資產增6.39%到29.50億元,2018年營業收入繼續增加到25.62億元,不過增速相比2017年同期大幅下降,僅爲16.59%,不過歸母淨利增速快於營收,同比增加54.70%到1.32億元,這也是吉林化纖歸母淨利首次突破1億元,創歷史新高。

但是到了2019年,雖然大量在建工程完工轉固,固定資產大增62.16%達到47.85億元,但是營收增速卻進一步放緩僅爲5%,營收爲26.91億元,歸母淨利則不升反降僅爲0.91億元,同比下降-31.34%。

值得注意的是,由於疫情影響,吉林化纖2020年Q1的營收淨利都在下降,上半年更是預告虧損。而這也基本宣告2017年喊出的百億目標成了奢望,並在早在2018年開始就未再提及,或許管理層早有預料。

回顧近幾年吉林化纖的擴張之路,2016-2019年及2020年Q1,吉林化纖隨着新產能的不斷投產,銷售毛利率確實呈上升趨勢,分別爲11.68%、11.68%、17.72%、20.01%和22.29%。同期的固定資產週轉天數分別爲361.77天、353.29天、402.1天517.46天和715.99天,顯然吉林化纖的固定資產的利用效率是在下降的。

結合存貨來看,2016-2019年及2020年Q1,吉林化纖的存貨分別爲2.28億元、4.8億元、4.78 億元、5.34億元和6.97億元,存貨基本一路攀升,當然產能增大存貨規模一般也會增大,同期存貨週轉天數分別爲61.27天、65.66天、81.71天、84.62天和119.52天,存貨週期已經從2個月增加到了一個季度左右,顯然擴產的整體效率呈下降趨勢。

重資產模式意味着資本密集型,大幅的擴產需要大量的資金。從獲取資金的能力來看,可以分爲正常的經營回款和外部融資(包括債務和權益融資)。除了依賴經營造血和權益融資之外,通過債務融資加槓桿是企業的常用選擇。

吉林化纖除2016年非公開發行募資外,債務融資一直是重要獲取資金手段。從資產負債率來看,2016-2019年及2020年Q1吉林化纖的資產負債率分別爲41.72%、55.02%、59.12%、64.39%和65.68%,一路攀升。

同時隨着帶息債務增多,以及在建工程的不斷完工導致的資本化利息減少,吉林化纖利潤表中的財務費用對業績的拖累越來越明顯。2016-2019年及2020年Q1,吉林化纖財務費用分別爲0.35億元、0.75億元、1.33億元、2.22億元和0.59億元,同比分別變動-42.87%、115.88%、76.51%、67.41%和13.39%,近幾年財務費用已經超過了歸母淨利,成了吉林化纖的利潤黑洞。(文/新浪財經上市公司研究院 逆舟)