中公教育深陷“退費背後”的理財生意

原標題:中公教育深陷“退費背後”的理財生意

來源:環球老虎財經app

今年315晚會上,嗨學網因“退費難,誘導用戶培訓貸”被曝光引發市場的極大關注。而就在7月14日,中公教育因近期被消費者頻繁投訴,而被北京市海淀區市場監督管理局點名。然而7月15日,中公教育卻依舊創下了2000億市值的新高——這背後或是中公教育近幾年的高盈利與職業培訓賽道的認可有關。

中公教育憑藉協議班“不過退款”的模式吸引衆多考生,然而這背後實則是其靠佔用資金利息增加盈利,從而導致退費難。

7月16日,一年一度的萬衆矚目的央視315晚會,曝光了不少觸目驚心的行業亂象。這其中便包括,嗨學網被指弄虛作假,交錢容易,退學費難,誘導用戶培訓貸,這並不是嗨學網第一次被曝光,此前就存在。

實際上,不只是嗨學網,此前國內教育培訓機構龍頭中公教育也被曝出此類問題。因涉及教育培訓機構的退費糾紛數量居高不下等問題,最近北京海淀區市場監督管理局公示了4家近期投訴數量較大的教育培訓機構名單,其中就包括中公教育,這也並非它首次陷入退費糾紛。

今年疫情下,原本一頭扎進下沉市場的中公教育也不得將所有業務轉向線上,一時之間,這家職業教育爲主營業務的上市公司,成了線上教育概念的大熱門。自2019年以來,中公教育股價大漲,截至2020年7月17日,公司股價上漲超過300%,市值高達1940億元,早已超越新東方躍升爲市值第二的教育機構。市值超千億的教育類上市公司十分罕見,目前不過好未來、新東方、中公教育三家。

雖然今年中公教育轉向線上極力減少,因疫情推遲的多省份公務員考試招錄損失,但根據7月15日公佈的業績預告,預計虧損2-3億,而去年同期,中公教育實現盈利4.943億元。當下,國家穩就業政策密集出臺,公務員、事業單位、教師、醫療等公共服務領域的擴招態勢得到確認和強化,然而風口上的中公教育也並非一帆風順。

深陷退費風波

中公教育是一家側重於公職類考試培訓的教育機構,創始人李永新北大畢業後創業,多次失敗;後來轉戰公務員考試培訓,終於大獲成功。教育培訓是自我提升“鍍金”的重要渠道。不管是應屆畢業生還是在職人員,如果想增加自身含金量,都可以在中公教育教育找到相應的培訓課程,比如說考研、公考、學歷提升等等。

而中公教育的最大成功,或許就是在營銷上打出了協議班“不過退款”的模式。

培訓機構學費頗高,而在“不過就退款”的名頭下,吸引了衆多考生選擇中公教育,這種錯位賽道競爭加之“保過”的噱頭下,使其成功突圍。然而沒曾想,交錢容易,退錢卻難。

7月14日,中公教育因近期被消費者頻繁投訴,而被北京市海淀區市場監督管理局點名。今年有不少用戶在微博中反應中公教育存在“不退費,退費難,霸王條款”的問題,在黑貓投訴、聚投訴平臺上,同樣有大量用戶投訴中公教育存在類似問題,而師資和教學質量跟不上是退費的核心原因。

中公教育的課程分爲協議班和普通班兩種,協議班是指部分公考類培訓在報名時以“不過退費”爲前提,先行繳納報名費用,待考試成績公佈後,若考生未通過考試,則根據簽訂協議的不同,有的可100%全額退款,有的則扣除部分學雜費後退還。以省考爲例,目前協議班的價格爲2.98萬和3.88萬,若未通過考試後退款2.58萬(扣除學雜費)和3.88萬元(全額退款)。

2017年開始,公司加大了協議班的推廣力度,積極引導學員報考協議班,結果如一記猛藥,大大刺激了收入增長。2017年,協議班佔面授課程比例從59.02%增長到73.75%。與此同時,2017年收入增加56%。

然而看似學員佔了便宜,即便未通過考試也不虧的想法,卻實則陷入了中公教育的“套路”,退費要經歷層層“關卡”,比如有投訴人員稱,自己未通過考試應予以退費,但其簽署的協議顯示,退費需延長至調劑人員名單、擬錄用名單公佈後退還。退費前先提交退費申請,申請受理後纔開始計算時間,45個工作日內退回。更有出現審覈通過後又變成審覈等待,退費艱難。

退費背後的理財生意

而在退費難背後,或是學員的錢被中公教育用至理財。

一般情況下,考生會提前半年到一年就開始準備。假設考生在考前5個月報名備考,加上等待筆試1-2個月,退款週期1-2個月,那麼未通過考試的協議班學員繳納的報名費,會作爲預收款,在中公教育的賬面上停留至少7個月。這也意味着預付學費,可以爲中公教育的盈利“添磚加瓦”。

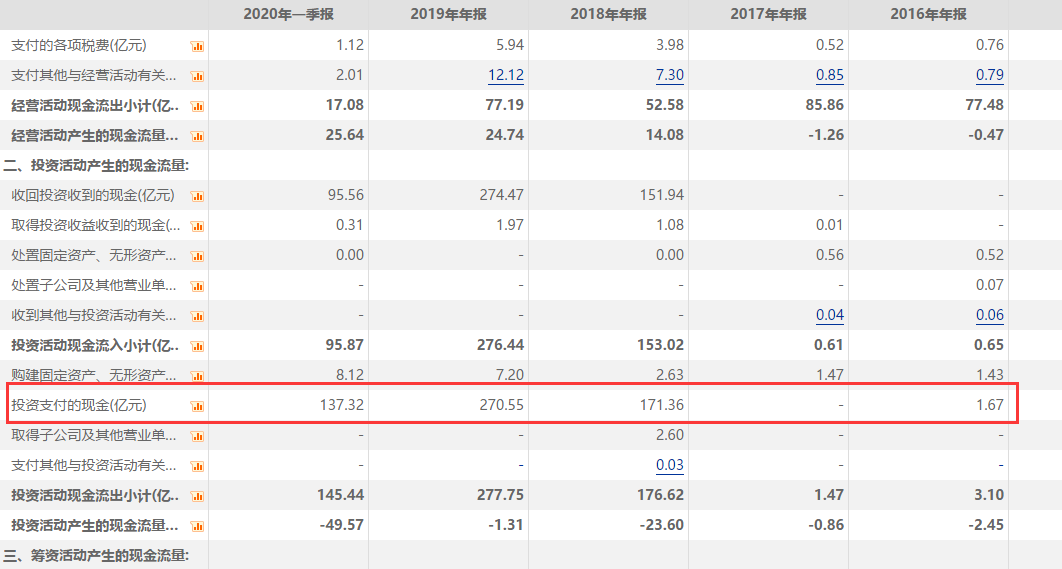

根據中公教育的財報顯示,2018年營業收入62億元,但投資支出達到171億,高達109億的差額從哪裏來?就是學員的預付學費。另據中公教育財報顯示,其2018年購買銀行理財的收益超過1億。

2019年,其投資支出飆升至270億,獲得投資收益高達2.59億,佔據利潤總額12.41%,投資收益主要系理財及定期存款結息。而2020年僅一季度,投資支出就達到了137.32億,實現相關收益4900萬元。

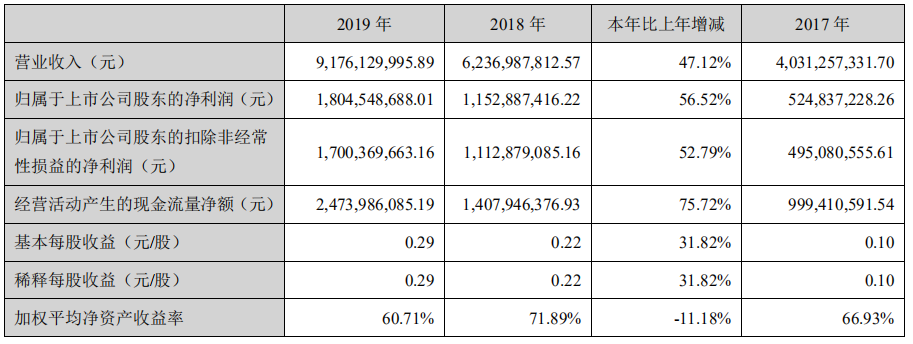

然而,或許這也是導致學員退費難的主要原因。2018年,中公教育借殼亞夏汽車上市,根據業績對賭協議,中公教育承諾2018-2020年扣非歸母淨利潤分別不低於9.3億元、13.0億元和16.5億元,但中公教育2017年的歸母淨利潤僅約5.2億元。爲了完成業績對賭,故意在年底放慢退費速度,贏得現金結轉時間,或許也是中公退費難的重要原因。

到此“不過退款“的商業邏輯,其實已經比較清楚了。憑藉這個策略,中公教育一舉解決了三個問題:靠設定退費比例(即便沒通過,退費後的收入足夠覆蓋成本);準確預測通過率來保證盈利,但本質上還是靠賭;擊中客戶心理擴大收入;靠佔用資金利息增加盈利。

而除退費難之外,據藍鯨教育6月17日報道,大量中公學員反映,旗下推出“理享學”產品也存在問題。該產品稱,學員不需要花一分錢就可以聽課,如果考試不過,學生無需支付學費。但有學員在報名後才發現,所謂“不花一分錢”是以學員名義去做貸款,合同內標註的貸款年利率爲6.6%,貸款性質爲商業貸款。

據公開信息顯示,“理享學”是中公教育公益助學計劃的一部分,由中公教育聯合上海貝丁網絡科技有限公司共同推出。“理享學”的貸款模式與消費金融或者互聯網小額貸款類似,而無論是中公教育還是上海貝丁都沒有消費金融和小貸的牌照。實際上,中公教育這門生意的本質,已經成爲了經營風險的遊戲。

如何撐起千億市值

根據中公教育2018年的重組報告書,2017年中公教育的協議班佔面授班營收的比重已經高達73.75%,遠遠超過同類教育機構的華圖教育,可見中公教育對協議班的依賴。

在國內,教育培訓行業是一個很大的市場。根據受教育對象和內容分爲學前教育、K12及素質教育、語言培訓(出國留學)、職業教育等細分領域。職業教育可以說是民間教育培訓領域的一塊肥肉,在中國的教育培訓領域裏面,總共就只有4家市值過千億的公司——做K12的新東方、好未來、跟誰學,剩下就是職業教育領域的中公教育。

中公教育憑藉着職業教育的賽道,特別是考公教育,從而避開與新東方、好未來廝殺得以突圍。根據年報,公務員考試培訓收入爲上市公司貢獻了大部分的收入,2019年中公教育公務員考試培訓、事業單位考試培訓、教師考試培訓收入分別佔比45.46%、15.27%、21.06%,三塊業務佔比在80%以上。2019年以來,中公教育股價大漲,7月15日,中公教育的市值更是飆升至2000億,在市值上超過了新東方。截至2020年7月17日,公司股價上漲超過300%。

不過,,對於如今的中公教育而言,公考教育這個基本盤卻正在鬆動,原因是國家招公政策的調整。隨着國家公務員編制的調整,精簡機構後的人員招錄政策將會導致公務員競爭更加激烈,或迫使很多人直接退出競爭,從而影響到影響中公教育這類以“公考教育”爲主營收入的公司的用戶規模,進而影響其營收增長。

這意味着佔比最大的公務員招錄業務面臨增長放緩的壓力,增長的重任需要慢慢轉移到新業務上,中公教育如何在現有基礎上,實現進一步的突破,尚存在較大不確定性。