一季度虧21億現金流喫緊 若赴港二次上市能否救華住

原標題:一季度虧21億,現金流喫緊,若赴港二次上市能否救華住(HTHT.US)

來源:36氪

7月16日,在美國上市的中概股華住酒店集團(HTHT.US)公佈了2020年第二季度酒店運營初步結果,預計二季度公司淨營收將同比下降32%至34%,如果不計入德意志酒店集團的收入,則將下降35%至37%。

華住表示,中國的入住率在7月中旬已經恢復到80%以上,第二季度,97%在中國的酒店已經恢復正常運營。

而就在不久前,華住還發布了“鉅虧”的一季度財報。

財報顯示,今年一季度公司所有酒店的入住率爲39.6%,和去年同期相比足足下降了41個百分點,近乎腰斬。在營酒店的入住率爲46.7%,和去年同期相比下降了34%。

所有酒店的單房收入(RevPAR)爲75元,和去年同期的178元相比減少了103元,降幅57.87%;在營酒店的RevPAR爲88元,和去年同期的178元相比減少90元,降幅50.56%。

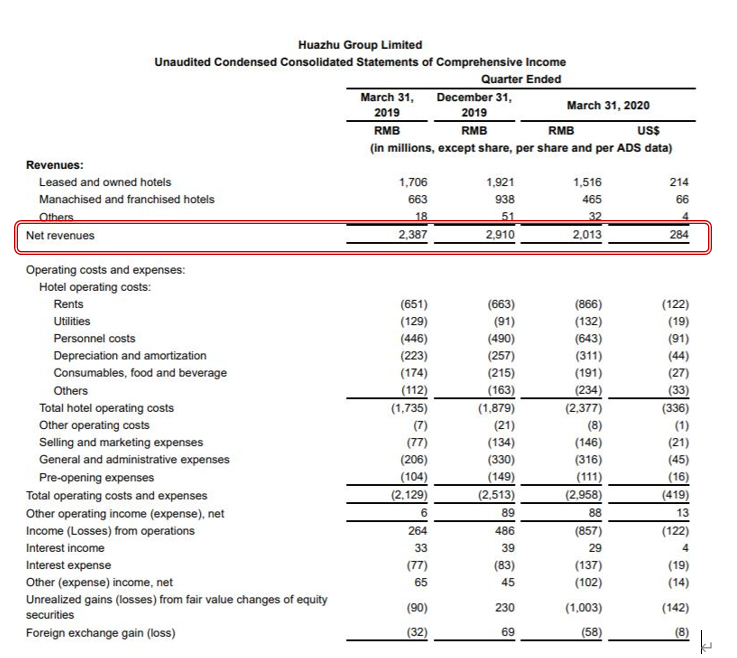

華住一季度淨收入20.13億元人民幣,同比下降15.7%,環比下降30.8%。

其中,來自直營店業務的收入爲15億元人民幣,同比去年下降11.1%,相比上一季度下降21.1%;來自特許經營酒店的營收爲4.65億元,與去年同期相比下降30%,與上一季度相比下降50.4%;來自於酒店運營以外的其他業務的營收爲3200萬元人民幣,相比上一季度的5100萬元,也是嚴重縮水。

華住一季度歸母淨利潤爲虧損21億元(約合3.01億美元),和去年一季度的淨利潤1.06億元相比,淨利潤足足減少了22億,同比降幅超過20倍。

而華住2019年全年淨利潤也就17.6億人民幣,也就是說,2020年一個季度下來,公司2019年全年白乾了,還倒賠3億多。

隨着衛生事件得到有效遏制,華住在國內市場開始回暖,到6月初入住率已經達到74%。第二季度,97%在中國的酒店已經恢復正常運營。

但華住二季度的業績依然不樂觀,由於二季度全球也開始陷入衛生事件危機,德意志酒店大受影響,已經有85家被臨時關閉。

到二季度結束,華住集團直營店的每日平均房價同比下降27.3%至205元,入住率爲67.4%,同比下降22.1個百分點;管理加盟店和特許店的每日平均房價同比下降19.8%至181元,入住率爲69.1%,同比下降17.2個百分點。

而且鑑於國內復甦情況和海外衛生事件廣泛傳播等的不確定性因素,華住稱目前無法爲2020全年提供有意義的收入預期。

2005年成立的華住酒店,其前身就是漢庭酒店集團,創始人就是知名創業投資人季琦。

1999年,季琦與梁建章、沈南鵬、範敏共同創建了攜程旅行網,是著名的“攜程四君子”之一,季琦擔任公司總裁,負責開拓市場。

2002年6月,攜程瞄準經濟型連鎖酒店的巨大市場缺口,與首旅共同投資瞭如家連鎖酒店,季琦由攜程總裁變爲了如家CEO。

背靠攜程龐大的訂房網絡,加上季琦豐富的行業經驗,如家的發展順風順水。2003年2月,創立僅8個月的如家榮獲“2002年中國飯店業集團20強”稱號,打響了品牌。

2003年和2006年,攜程與如家先後登陸納斯達克,季琦也因爲親手締造了兩家中概股公司而聲名大噪。

2004年底,因爲對如家管理層的諸多決策不滿,季琦再次選擇離開,並在2005年創辦了國內第一家商務型連鎖酒店——漢庭酒店連鎖,主要面向商務人士和都市白領,價格上略高於一般的經濟型酒店。

由於投資回報高於如家,漢庭吸引了很多加盟商,2007年底就開業67家,呈快速擴張之勢。

酒店業、旅遊業都對外部環境十分敏感,市場有一點風吹草動業績就會受很大影響。

2008年金融海嘯爆發後,漢庭遭遇危機,談好的第二輪投資涼了,資金鍊斷裂,季琦賣掉手中的如家股票來補貼漢庭的資金,用行動安撫投資人;漢庭還利用危機苦練內功,緊抓成本控制、員工培訓、IT系統建設。

最終,季琦帶着漢庭渡過了危機,並在2010年3月登陸納斯達克,創造了讓三家公司在美上市的奇蹟。

2012年底,“漢庭酒店集團”正式更名爲“華住酒店集團”,取意“中華住宿”,隨後加快了擴張步伐,不斷用投資收購的方式擴大自己的中端品牌戰線,降低競爭對手帶來的威脅:

2014年,華住成爲雅高、宜必思等5個品牌的品牌經營和開發商;2017年華住全資收購了桔子水晶酒店集團,一年後又收購國內精品度假酒店品牌花間堂。

2019年,華住總營收達到112億元,十年間複合年增長率達到20.5%。

截至2020年3月31日,華住旗下酒店共有5953家,旗下包括華住、雅高、桔子水晶三大酒店系列19個知名酒店品牌,覆蓋從高端到平價、從商務差旅到休閒度假的各個類型,是規模僅次於錦江的第二大酒店管理集團。

華住的品牌矩陣

這些年,華住還將觸角伸向了國際。

2017年,華住向印度OYO公司投資1000萬美元;2018年,華住全季酒店首家海外直營店落戶新加坡;2019年底,更是花費7億歐元全資收購了德國第一大本土酒店品牌德意志酒店集團(Deutsche Hospitality),進一步豐富華住在豪華和高端領域的產品線。

今年1月,華住還提出與香港券商華盛證券設立一隻金額1億美金的基金,專門用來收購日本的酒店業務。

2019年底,德意志酒店的RevPAR高達67歐元,本來可以爲華住極端源源不斷貢獻現金流。

沒想到因爲衛生事件的發生,德意志酒店的入住率和RevPAR大幅下降,這筆收購不僅沒有給華住帶來利潤,還把淨負債水平推到了歷史最高位,並對公司現金流造成了巨大影響。

2020年第一季度,華住的投資現金流出爲52億元,其中50億用於支付收購德意志酒店。

截至3月底,華住持有的現金及現金等價物總餘額僅爲18億元,可供公司使用的未動用信貸額度爲20億元,公司債務總額136億元,資產負債率高達91.16%,償債壓力巨大。

在衛生事件和現金流喫緊的雙重因素作用下,華住的海外擴張戰略已經嚴重受阻。

值得注意的是,此前曾傳出消息,華住可能今年底回港二次上市,計劃集資5至10億美元,公司正與財務顧問商討相關事宜。

對此,華住官方表示不對市場猜測進行評論,但不排除發生的可能性。

有分析就認爲,華住赴港二次上市的可能性非常大。

畢竟回港二次上市是目前中概股比較普遍的動向,華住沒有理由置身事外,公司還現金流喫緊並承受着巨大的債務壓力,在香港上市可以緩解資金壓力。

更何況,華住爲了在國內市場突圍,提出要將酒店開到三、四線城市,開到小鎮上去,未來3至5年內在1000個城市鋪設超過1萬家門店(主要是加盟店),今年一季度華住就新開296家店。

要實施“千城萬店”計劃、應對運營成本的上升,公司也需要大筆資金,上市是短期內最可行的途徑。

因此人們猜測,在衛生事件讓全球酒店業前景不明的情況下,華住可能會加快二次上市的節奏,業務重心更加貼近中國市場,同時收縮海外擴張的腳步。