中國金茂的焦慮:左手配股融資 右手私有化酒店

配股年年有,今年特別多。

出品|每日財報

作者|何洛

7月13日晚間,中國金茂發佈公告稱,配售事項已於2020年7月13日完成,配售股份佔中國金茂配售前現有已發行股本的5.11%,及經擴大後已發行股本的4.86%,配售事項的所得款項淨額約爲34.16億港元。

除了配售股份外,就在近期,中國金茂及金茂酒店同時發佈公告稱,中國金茂將以每股4.8港元的價格完成對金茂酒店的私有化,此次私有化交易中國金茂共需支付31.9億港元。

根據《每日財報》的統計,近三年來,中國金茂保持着每年配股一次的頻率,以求在不增加負債率的情況下獲得資金。有機構分析認爲,面對不斷走高的負債以及高端酒店行業的不景氣狀況,中國金茂提出私有化子公司的目的或在也是爲了更方便地爲自身融資。

配股年年有,今年超54億港元

7月6日,中國金茂發布公告稱,在7月3日與配售代理訂立配售協議,擬以5.7港元/股認購配售股份,共配售約6.02億股新股份,新配售股份約佔中國金茂現有已發行股本的約5.11%,以及經配售事項擴大的公司已發行股本約4.86%。

與此同時,中國金茂還以同樣的價格向直接控股股東中化香港(集團)配發及發行3.4945億股,佔擴大後股份約2.74%。配售及認購後,中國金茂預計共獲得款項淨額約54.25億港元,中國金茂在公告中表示,配股獲得的資金擬用作競投土地、償還債項及一般營運資金。

然而,中國金茂的配股消息一出,當日的股價最大跌幅超過4%。顯然不少股東對中國金茂的配股行爲存在質疑,認爲此時這個舉動會損害股東利益。

近三年來,中國金茂保持着每年配股一次的頻率。2018年1月,中國金茂曾以每股3.7港元配售約9億股,籌資33.06億港元用作一般營運資金;2019年7月,其再次配售新股,以8.15億港元,引入平安成爲其主要股東。

在不增加負債率的情況下獲得資金或許是中國金茂配股的主要考慮。實際上,配股融資成本低,可增厚股東權益並有助於降低負債比率,是上市房企熱衷的融資方式。

令人唏噓的是,作爲已進入千億梯隊的地產央企,中國金茂近年來在低融資成本加持下高速擴張,其資金狀況並不樂觀,同時還伴隨着“成長陣痛”。

盈利增速逐年下滑,負債持續攀升

《每日財報》注意到,2019年,中國金茂相較於2018年的銷售收入增加56.3億元, 銷售成本則增加了64億元。中國金茂2019年的毛利爲127.65億元,較上年同期減少17.73億元,同比下降12%。

值得注意的是,就目前來看,中國金茂業績增長已經呈現放緩態勢,盈利能力減弱。

具體從數據來看,2017年至2019年,中國金茂淨利潤分別爲39.78億元、52.11億元、64.52億元,增速分別爲56.88%、31.00%、23.82%,增速逐年下降。

從毛利率來看,2020年一季度毛利率爲30%,較上年同期49%出現明顯下降。

而就在今年3月,標普將中國金茂的展望從“穩定”調整爲“負面”。與此同時,2016年至2019年,中國金茂的淨負債率分別爲0.54%、0.78%、100.23%、117.58%,出現大幅度提升。

2019年公司資產負債率由71.2%上升至73.4%,淨資產負債率由85.2%上升至91.8%。而截至2020年3月末,中國金茂負債總額由2019年末2360.59億元增加至2852.49億元,資產負債率提升至82.38%。

由於國資委對國有企業負債率有着嚴格的要求,規定國有非工業企業資產負債率預警線爲70%,重點監管線爲75%。因此,資產負債率達82.38%的中國金茂已超過監管“紅線”,非常需要降低財務槓桿。

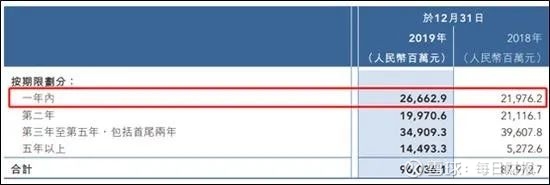

從償債指標來看,中國金茂的償債能力較弱。截止2019年底,公司有息負債達到960.36億元,其中一年內到期的債務達到266.63億元,比2018年末增加47億元。

而公司賬面的資金僅有171.94億元,相對於可動用現金及等價物來說,短期資金壓力非常大,並非如外界所想象的央企“不差錢”,還是存在一定的償債壓力。

多次出售項目股權,擬32億港元私有化金茂酒店

受到一季度業績的拖累,能在上半年完成過半業績的房企並不多,而中國金茂在上半年完成了全年目標的51%,在標杆房企中排名前三。

全力推貨的同時,中國金茂還在努力擴儲,確保有足夠的貨源能夠支撐高增長。但大手筆拿地無疑會對中國金茂的財務提出更大的挑戰,事實上,今年以來,中國金茂確實在積極“找錢”。

《每日財報》梳理發現,今年中國金茂多次出售項目股權,以及爲旗下項目進行引資。

今年4月,中國金茂掛牌蘇州城茂置業50%股權。

5月7日,中國金茂計劃爲鄭州項目公司引入合作方,募資金額擇優待定,對應持股比例爲51%。

5月25日,北京產權交易所披露,中國金茂旗下子公司擬轉讓持有的嘉興浦晨投資有限公司(簡稱“嘉興浦晨”)30%股權。這是5月份以來中國金茂第三次出售項目公司股權。

其實包括此次選擇在股價較高的時間點進行配股,都是爲後續融資做鋪墊。日前中國金茂及金茂酒店同時發佈公告稱,中國金茂將以每股4.8港元的價格完成對金茂酒店的私有化,此次私有化交易中國金茂共需支付31.9億港元。

交易數據顯示,4.8港元的價格較金茂酒店停牌前3.68港元的收市價溢價超30%,但這一價格仍低於2015年金茂酒店的發行價。

不難得出這樣一個結論,在面對不斷走高的負債以及高端酒店行業的不景氣狀況之下,中國金茂提出私有化子公司的目的或在於更方便地爲自身融資。

對於此次收購的原因,中國金茂也給出瞭解釋。稱在目前的情況下,中國金茂擬對金茂酒店的資產組合作出必要的調整,以度過該段艱難時期。

《每日財報》瞭解到,金茂酒店在上海擁有金茂大廈,在中國擁有其他八家豪華酒店資產,總公允價值估計超過200億元,而私有化將使中國金茂更容易將這些資產抵押進行融資。

換句話來說,中國金茂的問題又回到了錢上來了。未來,中國金茂能否紓解資金困境,《每日財報》將持續關注。

責任編輯:陳悠然 SF104