跑输行业的比亚迪:库存压力犹存 关联方另类"解围"

导语:尽管比亚迪业务多元化,但汽车业务依然是其重要利润来源。对于周期性车企的投资逻辑流行这样一种说法,短期看库存、销量,中期看产品周期,长期看需求(行业景气度)。在汽车行业情景气度依然低迷下,比亚迪汽车销量跑输行业水平,同时近年存货周转率呈下降趋势其库存压力犹存。在其曾面临库存压力较大情况下,其通过向关联方一边销售一边又代售的“另类”去库存方式值得关注。

近期,比亚迪近日推出新能源车新品“汉”,其因搭载华为5G系统也备受市场关注。随着国产化特斯拉产能爬坡放量,新能源汽车市场热情被重燃,比亚迪在这一波行情 “乘风破浪”,其市值近期也一举超越上汽,在整车领域成为A股市值的“新大哥”。

比亚迪曾一度因巴菲特持有而备受市场关注,但近年A股市值变化,似乎有被资本市场“冷落”之嫌。至此,不禁有人疑问,其近期市值大幅上涨是短期市场的推波助澜还是未来业绩乐观预期的提前反应,其真实业绩究竟如何呢?

电子业务毛利率低 汽车业务短期看销量与库存

目前形成汽车业务、电池业务、电子业务等三大核心业务。由于比亚迪是业务比较多元,对于比亚迪的业绩分析,我们采取抓到放小策略。

从公司产品收入结构可以看出,无论从收入占比还是毛利率水平,汽车及相关产品均高于其他业务板块。汽车及相关产品仍为比亚迪主要利润来源,其中2019年新能源车给汽车业务贡献了近三分之二的收入。因此,分析汽车业务或是分析比亚迪整体业绩的重要抓手。

2019年,公司实现收入为1271.52亿元,其中汽车及相关产品收入为632.66亿元,占总收入比为49.76%,毛利率为21.88%;手机部件及组织业务收入为533.8亿元,占总收入比为41.98%,毛利率为9.35%;二次充电电池及光伏业务为105.06亿元,占总收入比为8.26%,毛利率为18.63%。需要指出的是,从毛利率看,尽管手机部件及组装业务占比第二大,但是其毛利率停留在个位数水平即为9.35%。

众所周知,汽车属于周期性行业,对于周期性行业的盈利,要么靠跑量,要么靠跑价,而汽车则属于前者即核心变量是放量,这放量本质背后是源自行业周期向上的需求。对于车企行业业绩的判断,业内也流行这样一种说法,即短期看库存周期、销量等,中期看产品周期,长期看需求。

换言之,库存周期及产品销量或影响车企短期盈利水平。如果销量弱库存积压则意味经销商可能让利促销,这种以价换量策略牺牲利润的压力终将传递到整车厂端。因此,业内常常将经销商库存作为观察汽车行业或车企一个利润的先导指标。

综上,这或说明汽车行业的销量、库存等指标或是窥视车企业绩的关键指标。

行业景气度依然低迷 比亚迪跑输行业水平

从行业与公司的销量数据看,行业依然景气度低迷,比亚迪销量跑输行业水平。

根据中汽协,我国6月份乘用车销量为176.4万辆,同比增长1.8%;上半年乘用车累计销量为787.3万辆,同比下降22.4%。商用车6月销量为53.6万辆,同比增长63.1%;上半年商用车累计销量为238.4万辆,同比增长8.6%。新能源汽车6月销量为10.4万辆,同比下降33.1%;新能源汽车上半年累计销量为39.3万辆,下降37.4%。从行业数据可以看出,今年上半年乘用车及新能源车景气度依然低迷,而商用车销量提升。一方面, 2019年以来受购置税优惠政策全面退出、前期销量透支及地产挤出效应,叠加新冠疫情等因素影响,这或使得乘用车复苏目前还存在一定压力;另一方面,商用车逆市上涨分析认为可能受国三加速淘汰及逆周期基建投入加大等影响。

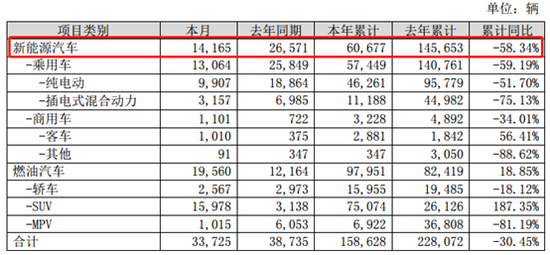

对比比亚迪数据,公司汽车产品由新能源汽车及燃油汽车构成,燃油汽车全部为乘用车产品;新能源汽车包含乘用车及商用车产品,其中商用车以新能源客车产品为主。2018年至2019年及2020年上半年,比亚迪新能源车销量占比分别为47.59%、49.73%及38.27%。值得一提的是,去年上半年比亚迪新能源车销量占比为63.88%,这说明半年公司新能源车销量占比在缩减。

今年上半年,公司乘用车销量占整体销量97.97%为15.54万辆,同比下降30.37%,增速落后于行业增速近八个百分点;公司新能源车销量为6.07万辆,同比下降58.34%,增速落后于行业增速近十个百分点。

来源:比亚迪公告

比亚迪库存压力犹存 库存压力系数曾逾警戒线靠前

我们再从库存数据看,行业库存水平依然处于警戒线以上,比亚迪近年存货周转率下降。

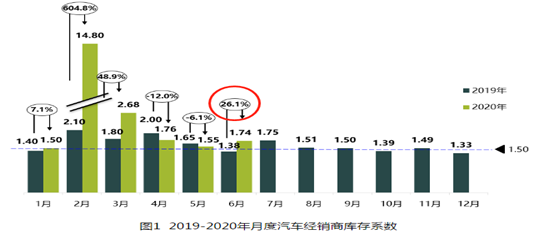

根据国际同行业通行的惯例,库存系数在0.8~1.2之间,反映库存处在合理范围;库存系数> 1.5,反映库存达到警戒水平,需要关注;库存系数>2.5,反映库存过高,经营压力和风险都非常大。

2020年7月8日,中国汽车流通协会发布2020年6月份“汽车经销商库存”调查结果:6月份汽车经销商综合库存系数为1.74,同比上升26.1%,环比上升12.3%,库存水平位于警戒线以上。值得一提的是,2019年6月经销商库存系数相比2018年6月下降28%,这说明今年6月汽车库存压力有所上升。

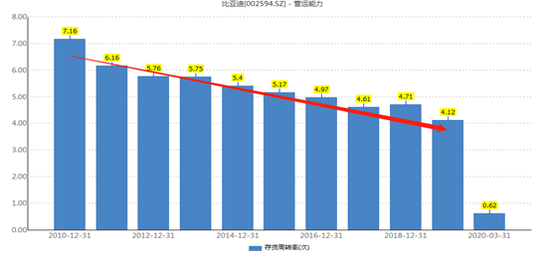

对于比亚迪库存压力,我们将从其存货周转率整体水平去分析。根据wind数据显示,2010年公司存货周转率高达7.16次,而2019年降至为4.12次,2020年一季度受疫情影响降至0.62次。需要指出的是,汽车行业经过 2000-2010 年黄金十年发展,所处行业阶段由成长期逐渐向成熟期过渡,随后行业产能逐渐过剩,行业高增长红利逐渐褪去。这或也间接说明公司库存压力与行业景气度也存在一定程度的关联。

综上可以看出,近年比亚迪存货周转率呈现整体下降趋势,这或间接说明其存在一定去库存压力。

一方面,随着汽车购置税的刺激政策逐步退出,某种程度将去库存压力后移。回顾过去,2015年9月29日推出新一轮汽车刺激政策,2016年汽车购置税优惠5%,2017年优惠2.5%,2018年为刺激政策退出的第一年,当年汽车销量出现20多年来首次负增长情况。

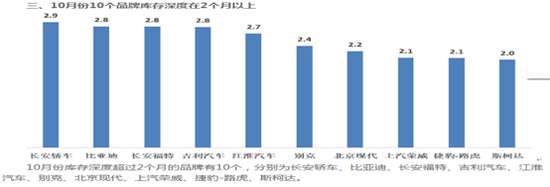

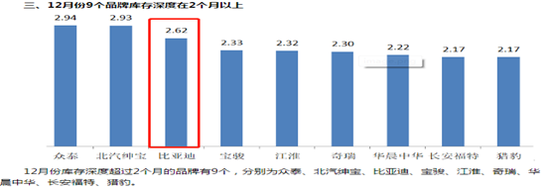

另一方面,比亚迪经销商库存系数也出现超过警戒线情况,库存压力有时位居行业前列。根据中汽协数据,2018年10月,比亚迪库库存深度2个月,当月库存系数为2.8,位行业第二;2018年12月,比亚迪库存系数为2.62,位居行业第三。

注:2018年10月经销商库存系数

注:2018年12月经销商库存系数

综上可以看出比亚迪存在去库存压力。然而,在库存压力较大的情况下,比亚迪与关联方广州广汽比亚迪新能源客车有限公司(以下简称“广汽比亚迪”)来回“倒腾”突增的巨额关联交易让人关注。

关联方“另类”去库存?

2018年,比亚迪一边向关联方广汽比亚迪销售上市公司生产或经营的各种产品、商品(包含水电煤气燃料动力)金额为49.11亿元,另一边又受关联人广汽比亚迪委托代为销售其生产或经营的各种产品、商品金额为41.93亿元。

需要指出的是,比亚迪持有广汽比亚迪51%的股份但不控股,被归为联营企业。该公司成立于 2014 年 8 月 4 日,经营范围为汽车销售、汽车零部件及配件制造(不含汽车发动机制造、汽车服务等。

由于不并表,比亚迪向广汽比亚迪销售形成比亚迪收入,同时减少库存。而受托代为销售业务,由于所有权商品所有权并未转移给受托方,所有权上的风险和报酬仍在委托方。因此,从财务实质上讲,比亚迪代广汽比亚迪销售的业务并不会增加其库存。

至此,令人不解的是,为何销售又同时代为销售,这背后是商业逻辑究竟是什么呢?

2018 年公司与广汽比亚迪关联交易实际发生金额 91.41 亿元,主要包括:①广汽比亚迪向公司采购纯电动客车的核心零部件;②广汽比亚迪委托公司代为销售其生产的纯电动客车。值得一提的是,根据2018年度日常关联交易预计公告,比亚迪预计与广汽比亚迪销售金额预计为73.32亿元。2018年6月8日,比亚迪突然将比亚迪与广汽比亚迪关联交易计划新增85亿元,交易类型为受关联人委托销售。

需要指出的是,2018 年比亚迪销量逆市增长,在行业下跌 3%的背景下比亚迪实现 了 22.5%的销售正增长。

来源:国信证券

2020年度日常关联交易预计公告,比亚迪受关联人广汽比亚迪委托代为销售其生产或经营的各种产品、商品金额预计金额为24.72亿元,向关联人广汽比亚迪销售上市公司生产或经营的各种产品、商品(包含水电煤气燃料动力)预计金额为26.23亿元。

此外,比亚迪与合营方西安城投亚迪汽车服务有限责任公司(以下简称“西安城投比亚迪”)关联交易也值得关注。

首先,关联交易预计数变动较大,2017年度日常关联交易预计公告线上,比亚迪与西安城投比亚迪销售额预警为8.65亿元,2017年9月29日,公司计划调增西安城投比亚迪销售额,调增金额为11.35亿元。其次,西安城投比亚迪收入波动较大,其收入主要集中在下半年。西安城投比亚迪2017 年 1-6 月主营收入为0元,但2017年下半年收入突增至9.53亿元。

对于比亚迪的业绩情况,我们从公司销量及库存等维度进行了分析复盘。在这过程发现,一方面,汽车行业景气度依然低迷,比亚迪跑输行业水平,另一方面,其在库存存压的情况下,通过关联方“另类”去库存值得投资者关注。(公司观察/夏虫)